|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Планирование безубыточной работы на базе принципов маржинального анализа5.2 Методика расчета экономического эффекта от предложенных мероприятий Для расчета сокращения убытков от продаж принята методика операционных оценок деятельности предприятия, основные элементы которой просчитаны в четвертой главе дипломной работы. Эта методика универсальна, так как позволяет без громоздких расчетов и составления прогнозных форм финансовой отчетности, увидеть возможные пути достижения желаемого результата. Таким образом, разрабатывая прогноз предприятия, руководство и специалисты, владеющие приемами операционного анализа, имеют возможность просчитать наиболее приемлемые варианты его развития и за счет изменения одного или нескольких факторов в совокупности решить проблему вывода предприятия из кризиса. Используя абсолютные величины факторов, полученные при расчете резервов. Сведем данные показатели в таблицу 55. Таблица - 55 Данные для расчета экономического эффекта по ООО «Шахта «Красногорская»

Составим развернутую матрицу динамики изменения экономических результатов работы предприятия при изменении факторов на определенную относительную величину. Другими словами, ответим на вопрос: на какой процент изменяться убытки, если анализируемый фактор изменить на заданный процент?. Таблица 56 - Оценка чувствительности убытков к изменению исследуемых факторов по ООО «Шахта Красногорская»

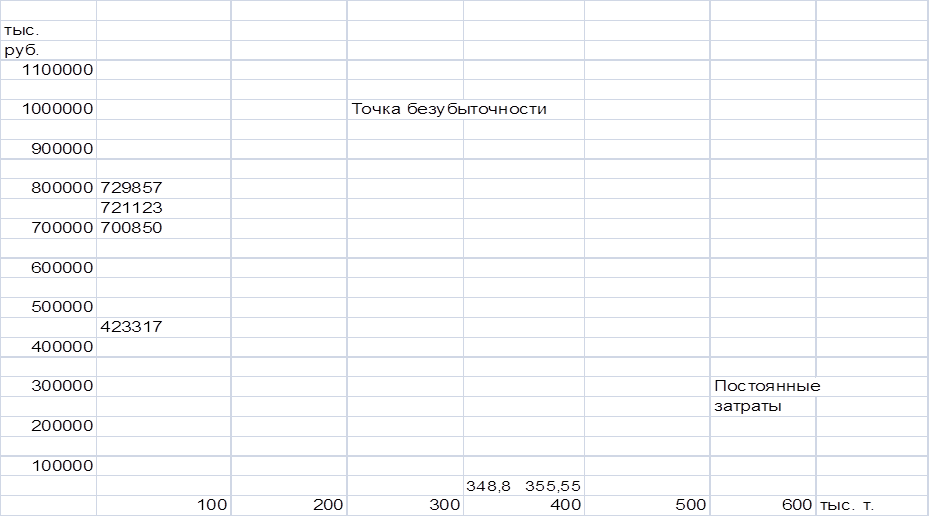

Анализ полученных данных начнем с анализа изменения убытков от продаж под воздействием изменения цены, так как именно здесь самый большой рычаг. Как видим, 1,3% увеличение цены реализации угольной продукции, дает сокращение убытков предприятия, при прочих неизменных условиях на 7,54%. Аналогичные выводы можно привести и по объему реализации. Рост объема реализации на 20,37% даст 67,22% сокращение убытков, что позволит шахте только за счет одного фактора существенно повысить уровень развития. Здесь, при конкретных расчетах, надо иметь в виду, что при определении влияния этого фактора на конечный результат, учитывается изменение суммы переменных затрат, которые, как известно, следуют за динамикой производства и постоянных затрат на 1т., которые как известно с ростом объема производства снижаются. Выводы об изменении убытков под влиянием изменения издержек необходимо делать с учетом того, что при их увеличении сумма убытков будет также увеличиваться, а при снижении уменьшаться. Полученный нами результат можно интерпретировать следующим образом: снижение переменных затрат на 1,18 в результате воздействия внутренних и внешних факторов, приведет к сокращению дефицита средств на 2,95%, а снижение постоянных затрат, в результате мероприятий на 0,47% снизит убытки на 2,02%. 5.3 Оценка расчетного экономического эффекта разработанных мероприятий Анализ зоны экономической устойчивости показывает, что шахте проблематично выйти на безубыточный уровень только за счет изменения одного из факторов, поэтому, при рассмотрении вариантов возможного развития событий, необходимо учитывать изменения всех факторов в совокупности. Полученный результат можно интерпретировать следующим образом: выручка от продаж, с учетом мероприятий по увеличению объема и роста цены, увеличилась до 700850 тыс. руб., себестоимость реализованной продукции составит 721123 тыс. руб., в том числе переменные затраты 297806 тыс. руб., постоянные – 423317 тыс. руб. Убытки от реализации сократятся на 79550 тыс. руб. или на 79,69%. Таким образом, балансовое соотношение (82) до мероприятий имело вид: Iп0 – ЕХ0 + Sd0 + Na0 - Nо0 - Np0 = - 99823тыс.руб. Или 575329-249855,48-425297,04= - 99823 тыс. руб. После мероприятий балансовое соотношение (82) имеет вид: Np0 =700850 – 297806 – 423317 = -20273 тыс. руб. Таким образом, сумма прироста прибыли за счет разработанных мероприятий составила 79550 тыс. руб. Построим график безубыточности с учетом предложенных мероприятий. График безубыточности смотреть на рисунке 4. Данные для проведения анализа смотреть в таблице 57. Проведем анализ безубыточности традиционным способом. Для проведения анализа необходимо рассчитать следующие показатели 1) Валовая маржа =700850 – 297806 = 403044 тыс. руб. Таблица 57 - Данные для проведения анализа

2) Коэффициент валовой маржи = 403044 / 700850 = 0,58%. 3) Порог рентабельности = 423317 / 0,58 = 729856,90 тыс. руб. 4) Пороговое количество товара = 423301 / (2044,36 – 853,80) = 355,55 тыс. тонн. 5) Рассчитаем запас финансовой прочности в рублях (ЗФП) = Выручка (В) – порог рентабельности (ПР) 700850 – 729857 = -29007 тыс. руб. 6)Рассчитаем запас финансовой прочности (ЗФП) в % = (ЗФП руб / Вфакт) * 100% (-29007 /700850) * 100 % = -4,14% Построим график безубыточности. График безубыточности представлен на рисунке 4.

Таблица 58 - Прогноз экономического результата при помощи технологии операционных оценок по ООО «Шахта «Красногорская»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 4 -

График безубыточности с учетом проведенных мероприятий

Рисунок 4 -

График безубыточности с учетом проведенных мероприятий

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.