|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

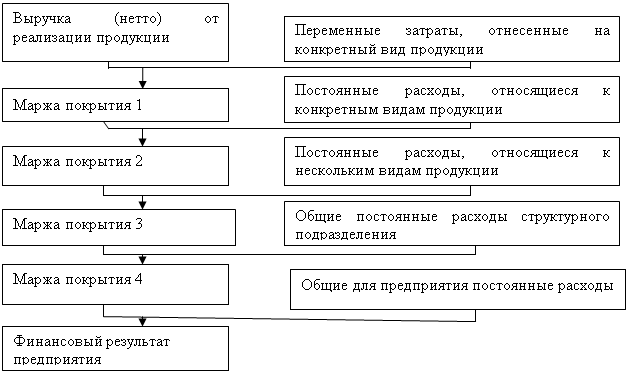

Дипломная работа: Планирование безубыточной работы на базе принципов маржинального анализаМаржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности. Ее величина зависит от следующих факторов: - на единицу продукции (удельная маржинальная прибыль): МПед = рi - bi (46) - на весь объем продаж i-го вида продукции: МПi = VPПi * ( рi - bi) (47) - в целом по предприятию: МПобщ = Σ VPПi * ( рi - bi) = Σ VPПобщ * Уdi ( рi - bi) (48) где МП — сумма маржи покрытия; р — цена единицы продукции; b — переменные затраты на единицу продукции (усеченная себестоимость); VPП— физический объем реализованной продукции; Уdi — удельные веса отдельных видов продукции в общем объеме продаж. Расчет влияния данных факторов покажет вклад каждого из них в формирование общей суммы маржи покрытия отчетного периода. По данным моделям можно оценивать степень чувствительности ее величины к изменению соответствующих факторов в прогнозном периоде. Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня, поскольку очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других — занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е., могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия. Таким образом, показатель маржи покрытия в процентах к выручке является важным инструментом принятия решений. Если предприятие увеличит продажи продукции с более высокими значениями данного показателя, оно получит более высокую сумму покрытия, а соответственно, и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукции должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата. 3.6 Методика маржинального анализа прибыли и рентабельности Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Традиционная методика факторного анализа прибыли предполагает использование следующей модели: П = VPП * ( р - с) (49) где VPП — физический объем продаж; р — цена реализации; с — полная себестоимость единицы продукции. При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга, данная модель не учитывает взаимосвязь объема реализации продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. Напротив, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции. Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозировании ее величины в маржинальном анализе используют следующую модель: П = VPП * ( р - b) – А (50) где р - цена единицы продукции; b- переменные затраты на единицу продукции; А - постоянные затраты на весь объем продаж данного вида продукции. Данная модель позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Здесь учитывается не только прямое влияние объема продаж на прибыль, но и косвенное - посредством влияния данного фактора на себестоимость изделия, что дает возможность более правильно исчислить влияние факторов на изменение суммы прибыли. Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель П = Σ( VPПобщ * Уdi ( рi - bi) - А) (51) где Уdi - удельный вес i-го вила продукции в общем объеме продажи. Особенно большое значение имеет многоуровневый порядок расчета прибыли, когда постоянные затраты периода учитывают по местам их возникновения: для каждого вида продукции; общие для нескольких однородных видов продукции; общие для структурного подразделения и общие для предприятия в целом. Порядок многоступенчатого расчета маржи покрытия и конечного финансового результата представлен на рисунке 3. Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, позволит выявить и конкретизировать причины убытков, определить основные направления их снижения.

Рисунок - 3 Многоступенчатый порядок определения финансового результата. Методика маржинального анализа показателей рентабельности и ее отличие от традиционных подходов показаны в таблице – 18. Таблица 18 - Методика анализа показателей рентабельности

По традиционной методике факторного анализа объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие - более высокий уровень планирования и прогнозирования финансовых результатов. Кроме того, данная система учета и анализа ориентирована не на производство, а на реализацию. Она побуждает изыскивать резервы увеличения объема продаж: чем больше объем продаж, тем меньше постоянных затрат, отнесенных прямо на финансовый результат, приходится на единицу реализованной продукции, тем больше прибыль и выше рентабельность. 3.7 Определение безубыточного объема продаж и зоны безопасности предприятия Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия - основополагающие показатели при разработке бизнес планов, обосновании управленческих решений, оценке деятельности предприятия. Для определения их уровня можно использовать аналитический и графический способы. Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как не нужно чертить каждый раз график. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Для определения безубыточного объема продаж в стоимостном выражении (Вкр) необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке: В кр = А / ДМП (52)

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении: VPПкр = А / р – b (53) Для расчета критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула: VPПкр = А / МП * 100% (54) Для определения объема реализации продукции с целью получения запланированной суммы прибыли нужно сделать следующий расчет: VPП = (А + П) / ( р – b) (55) При многопродуктовом производстве этот показатель определяется в стоимостном выражении: В = (А + П) / ДМП (56)

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула: ЗБ = (В –В кр) / В (57) Для одного вида продукции зону безопасности можно найти по количественным показателям: ЗБ = (VPП – VPПкр) / VPП (58) Данные модели можно использовать для расчета безубыточного объема продаж и зоны безопасности предприятия не только в ретроспективном, но и в перспективном анализе. 3.8 Анализ факторов изменения безубыточного объема продаж и зоны безопасности предприятия Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности. Поэтому предприятие стремится сокращать постоянные издержки. Оптимальным считается план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж; Для факторного анализа зоны безопасности предприятию можно использовать следующую модель: ЗБ =(VPП – VPПкр) / VPП = VPП-((А /(р –b))) / VPП (59) Последовательно заменяя базовый уровень каждой составляющей данной формулы на фактический, способом цепной подстановки определим изменение зоны безопасности за счет объема продаж, суммы постоянных затрат, цены изделия, удельных переменных затрат. Если безубыточный объем продаж определяется в стоимостном выражении, то для факторного анализа изменения его величины может быть использована следующая модель: Вкр = А / ДМП =А / ΣУd * ДМПi = А / ΣУdi ((рi – bi) / рi) (60) где ДМП - средняя доля маржи покрытия в общей сумме выручки нетто); ДМПi - доля маржи покрытия по i-му виду продукции; Уdi - удельный вес i-го вида продукции в общем объеме продаж. 3.9 Определение критической суммы постоянных затрат, переменных расходов на единицу продукции и критического уровня цены реализации С помощью маржинального анализа можно установить критический уровень не только объема продаж, при котором прибыль будет равна нулю, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов. Основу этих расчетов составляет все та же базовая модель прибыли, учитывающая взаимосвязь «затраты - объем продаж - прибыль»: П = VPП (р –b) – А = 0, или П = В * ДМП – А =0 (61) Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом: Акр = VPП (р – b) или Акр = В * ДМП (62) Суть этого расчета состоит в определении максимально допустимой величины постоянных расходов, которая будет равна марже покрытия при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным. Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет: t = 12 * Безубыточный объем продаж) / Годовой объем продаж (63) Критический уровень переменных затрат на единицу продукции (bкр) при заданном объеме продаж (VРП), цене (р) и сумме постоянных затрат (А) определяется следующим образом: bкр = р – (А / VРП) (64) Из данной формулы видно, что если сумма удельных переменных и удельных постоянных затрат равна цене единицы продукции, то уровень переменных затрат действительно будет критическим, при котором финансовый результат будет равен нулю. Критический уровень цены ( ркр) определяется из заданного объема реализации и уровня постоянных и переменных затрат: ркр = (А / VРП) +b (65)

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т. д). Если сумму прибыли представить в виде формулы: П = VPП (р – b) – А = VPП * СМП – А (66) где неизвестной величиной является объем продаж в натуральном выражении (VPП), и приравнять прибыль по одному варианту к прибыли по второму варианту: VPП1 * СМП1 – А1 = VPП2 * СМП2 – А2 (67) то объем продаж можно найти следующим образом: VPП = (А1 - А2) / (СМП1 - СМП2) (68) Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам: VPП1 * b1 + А1 = VPП2 * b2 + А2 (69) Тогда искомый объем продаж находят следующим образом: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.