|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Планирование безубыточной работы на базе принципов маржинального анализаДефицит финансовой прочности составляет -170806 тыс. руб. или 29,69%.

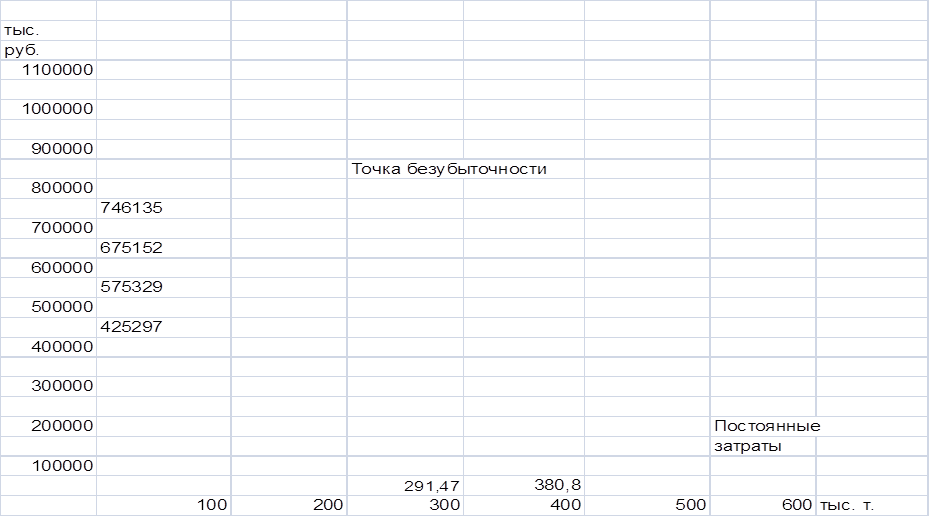

3 МЕТОДИКА МАРЖИНАЛЬНОГО АНАЛИЗА 3.1 Понятие и значение маржинального анализа Большую роль в обосновании управленческих решений играет маржинальный (предельный) анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей «издержки - объем производства (реализации) продукции – прибыль» и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Основу этой методики составляет деление операционных затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные и использование предельных величин. Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин исследуемых показателей. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции. В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции на единицу. Предельные величины в экономике начали исследоваться со второй половины ХIХ в., когда возникла новая школа - маржинализм. В настоящее время вся экономическая наука западных стран строится на предельных и критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации. Использование данной методики позволяет: - более точно исчислять влияние факторов на изменение суммы операционных затрат, прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования себестоимости продукции и финансовых результатов; - определить критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов; - установить зону безопасности (безубыточности) предприятия; - исчислять необходимый объем продаж для получения заданной величины прибыли; - более точно оценить эффективность производства отдельных видов продукции и эффективность работы отдельных сегментов предприятия; - обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли. Проведение маржинального анализа требует соблюдения ряда условий: - необходимость деления издержек на две части переменные и постоянные по отношению к динамике объема производства продукции; - изменение переменных издержек пропорционально объему производства (реализации) продукции; - отсутствие изменения постоянных издержек в пределах релевантного объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию; - тождество производства и реализации продукции в рамках рассматриваемого периода времени т.е. запасы готовой продукции существенно не изменяются; - потребность исчисления и использования показателя маржи покрытия (маржинальной пробыли). 3.2 Анализ функциональной связи между операционными затратами и объемом производства продукции Все операционные затраты предприятия, связанные с производством и реализацией продукции, можно разделить на переменные и постоянные. Основу такой классификации затрат составляет принцип их эластичности к изменению уровня деловой активности предприятия. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции. Отдельные элементы переменных расходов, в свою очередь, в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дигрессивные. Степень реагирования отдельных видов затрат (ΔЗi) на изменение масштабов деятельности предприятия (ΔХ) оценивается с помощью коэффициента эластичности (Кэл): (Кэл) = ΔЗi / ΔХ (35) Пропорциональные затраты находятся в прямой пропорциональной зависимости от динамики объема производства продукции (прямая заработная плата, расходы сырья, материалов, топлива, электроэнергии и др.). Коэффициент эластичности для таких затрат будет больше единицы. Прогрессивные затраты растут более высокими темпами, чем объем производства продукции, например, оплата труда рабочих по сдельно – прогрессивной системе. Коэффициент эластичности для таких затрат будет больше единицы. Дигрессивные затраты растут медленнее, чем объем производства (затраты на текущий ремонт машин и оборудования). Коэффициент эластичности для таких затрат будет меньше единицы. Но в целом переменные затраты с некоторой степенью условности изменяются соразмерно объему производства продукции. Постоянные затраты не зависят от динамики объема производства и продажи продукции – это амортизация, арендная плата заработная плата обслуживающего персонала на почасовой оплате, расходы связанные с управлением и организацией производства, лизинговые платежи, коммунальные расходы и т.д. Предприятию более выгодно если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени: Z =a + bx, (36) где Z- сумма затрат на производство продукции; a – абсолютная сумма постоянных расходов в отчетном периоде; b – уровень переменных расходов на единицу продукции; x – объем производства продукции. 3.3 Методы определения суммы постоянных и переменных затрат Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используется разные методы: - алгебраический - графический - статистический, основанный на корреляционно – регрессивном анализе; - селективный, построенный на содержательном анализе каждой статьи и элемента затрат. Алгебраический (минимаксный) метод можно применять при наличии информации о минимальном и максимальном объемах производства продукции в натуральном выражении (X min и X max) и соответствующих им затратах (Z min и Z max). Переменные затраты на единицу продукции (b) определяются следующим образом: B = (Z min и Z max) / (X min и X max) (37) Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат (а). а = Z max – bx max или Z min – bx min (38) Графический метод нахождения постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объемов производства. Затем они соединяются до пересечения с осью ординат, на которой откладывается уровень издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства. Селективный метод позволяет более точно определить сумму постоянных и переменных затрат, но он более трудоемкий по сравнению с предыдущими методами. Однако в условиях современных технологий обработки экономической информации этот процесс упрощается. Многие затраты являются полупеременными или полупостоянными (затраты на ремонт машин и оборудования, затраты на рекламу и т.д.). Поэтому с целью более точного разделения их на постоянные и переменные необходимо экспертным путем или с помощью корреляционного анализа установить коэффициент зависимости определенного вида затрат от объема производства продукции. 3.4 Методика маржинального анализа себестоимости продукции Маржинальный анализ позволяет точнее измерить влияние факторов на изменение уровня себестоимости продукции, прибыли и рентабельности и на этой основе вырабатывать более эффективную политику управления затратами и финансовыми результатами. По методике анализа издержек производства, которая традиционно применяется на отечественных предприятиях, общая сумма затрат на производство и реализацию продукции рассматривается как функция изменения общего объема выпуска продукции (VBП общ ), ее структуры (Уdi) и уровня себестоимости изделий (Ci): Зобщ = Σ(VBП общ * Уdi * Ci ) = Σ(VBПi * Ci ). (39) Здесь допускается, что все затраты — и постоянные и переменные изменяются прямо пропорционально объему производства продукции. В действительности, соразмерно с объемом выпуска продукции изменяется только переменная часть операционных затрат, сумма постоянных затрат от него не зависит. Поэтому более правильные результаты факторного анализа общей суммы затрат будут получены по следующей модели:. Зобщ = Σ(VBП общ * Уdi *bi ) + А = Σ(VBПi * bi ) + А (40) По данной модели на фактический объем производства пересчитывается не вся сумма затрат прошлого периода или плана отчетного периода, а только переменная ее часть, что позволяет более точно исчислить влияние факторов на изменение общей суммы затрат и всех производных от нее показателей (затратоемкости, себестоимости отдельных изделий, рентабельности). Затратоемкость, (ЗЕ) определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в текущих ценах: ЗЕ = (Зобщ / ВП) * 100 (41) По первому варианту методики (без деления затрат на постоянные и переменные) для факторного анализа данного показателя используется следующая модель: ЗЕ = ((Зобщ / ВП))= (Σ(VBП общ * Уdi * Ci )) / (Σ(VBП общ * Уdi * Ci )). (42) Поскольку по этой методике с изменением объема производства продукции пропорционально изменяются числитель и знаменатель, то этот фактор не оказывает влияния на уровень затратоемкости продукции. Затраты на рубль продукции зависят только от структуры продукции, уровня затрат на единицу продукции и отпускных цен. По второму варианту методики, которая основывается на делении затрат на постоянные и переменные, затратоемкость продукции зависит от объема производства продукции, ее структуры, изменения удельных переменных, суммы постоянных затрат и уровня отпускных цен на продукцию: ЗЕ = ((Зобщ / ВП))= (Σ(VBП общ * Уdi *bi ) + А) / (Σ(VBП общ * Уdi * Цi )). Сi = Зi / VBПi (43) Данная модель позволяет установить изменения уровня затратоемкости продукции из-за изменения объема ее производства. Чем больше производится продукции на имеющейся производственной мощности предприятия, тем меньше постоянных затрат приходится на рубль продукции. Напротив, при спаде производства повышается издержкоемкость продукции. Аналогичные преимущество имеет методика маржинального анализа себестоимости отдельных видов продукции. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции по традиционной методике изучают с помощью факторной модели Сi = Зi / VBПi (44) где Зi — общая сумма затрат на производство (i-го вида продукции; VBПi — количество произведенной продукции i-го вида. При расчете влияния факторов по данной модели предполагается, что объем выпуска продукции и затраты изменяются сами по себе, независимо друг от друга, и что все затраты на единицу продукции находятся в обратно пропорциональной зависимости с объемом производства продукции. В действительности же, с увеличением (уменьшением) объема производства изменяются только постоянные затраты на единицу продукции, переменные затраты при этом остаются на том же уровне. Отсюда факторная модель себестоимости единицы продукции по методике маржинального анализа выглядит следующим образом: Сi = (Аi / VBПi) + bi (45) где Сi — полная себестоимость единицы i-го вида продукции; Аi — сумма постоянных затрат, отнесенная на i-й вид продукции; VBПi — объем выпуска i-го вида продукции в физических единицах; bi — сумма переменных затрат на единицу i-го вида продукции (усеченная себестоимость продукции). Преимущество данной модели состоит в том, что она позволяет видеть, насколько велика сумма постоянных затрат, какую долю они занимают в себестоимости изделия и как изменяется их уровень в зависимости от объема выпуска продукции. В систематизированном виде методика маржинального анализа себестоимости продукции представлена в таблице –17 Таблица 17 - Методика факторного анализа себестоимости продукции

Таким образом, методика маржинального анализа, основанная на делении затрат на постоянные и переменные, имеет очень большое значение в анализе, планировании и прогнозировании себестоимости продукции. Внедрение ее на отечественных предприятиях позволит более эффективно управлять процессом формирования себестоимости и финансовых результатов на микроуровне. 3.5 Анализ маржи покрытия (маржинальной прибыли) Маржа покрытия (маржинальная прибыль) — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию, — очень ценный показатель при анализе финансовых результатов. С ее помощью можно правильнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню рентабельности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.