|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Механизмы снижения себестоимости производства молокаРастут также внереализациооные доходы, связанные с молочной отраслью, в том числе дотации (например, на молоко и привес в размере 2 млн. 890 тыс. руб. в 2007 году) и субсидии из бюджетов всех уровней. Кроме того, в 2007 году предприятие заняло второе место «По областным условиям и по производству животноводческой продукции» по Самарской области, получив премию в размере 1 млн. 300 тыс. руб. на приобретение техники по лизингу. Итак, в течение всего анализируемого периода удельный вес молока в структуре валовой и товарной продукции, производственных затрат, затрат труда и прибыли был достаточно значительным, что характеризует отрасль молочного скотоводства в ГОУ СПО «Безенчукский агротехникум» как основную и наиболее прибыльную отрасль производства. 2.2 Анализ затрат в молочном скотоводстве и показатели развития отрасли В условиях дефицита ресурсов производства, роста цен на материальные ресурсы значение анализа затрат на производство усиливается. Только постоянный контроль за расходованием средств позволит сократить непроизводительные расходы и тем самым создать условия для снижения себестоимости единицы продукции, обеспечив большую выгоду при ее реализации. Поскольку в ГОУ СПО «Безенчукский агротехникум» отрасль животноводства является основной отраслью, на которой специализируется предприятие (табл. 2.2.), то логично предположить, что именно себестоимость продукции животноводства в наибольшей степени оказывает влияние на эффективность хозяйственной деятельности предприятия. Поэтому необходимо провести всесторонний анализ затрат на производство животноводческой продукции. Анализ себестоимости любой продукции необходимо начать с общей оценки затрат в производство этой продукции, путем их сопоставления в динамике и сравнительного анализа со средними показателями по области в целом, а также анализа структуры затрат по экономическим элементам. Это необходимо для выработки общего представления о происходящих изменениях в затратах на производство продукции в целом, а также подготовки исходной информации для более детализированного (постатейного) анализа себестоимости. Анализируя данные таблицы 2.6., можно сделать вывод, что структура затрат на производство продукции животноводства по экономическим элементам нестабильна. Так, наблюдается снижение доли материальных затрат на 2,5 п.п. при росте их стоимости более чем на 30%, который в наибольшей степени обусловлен ростом затрат на корма (хотя предприятие и не закупает корма, но их себестоимость постоянно возрастает, что, в конечном счете, оказывает негативное влияние на себестоимость молока). Затраты на оплату труда имеют тенденцию к постоянному росту (более чем на 50% во втором периоде по сравнению с первым). Это связано не столько с действительным ростом оплаты труда работников (который, надо признать, происходил, но более медленными темпами), сколько с некорректностью учетной политики, проводимой в предприятии, что будет позднее рассмотрено более подробно. При этом доля амортизационных отчислений выросла на 1,1 п.п., что говорит об увеличении введения основных фондов в отрасль животноводства.

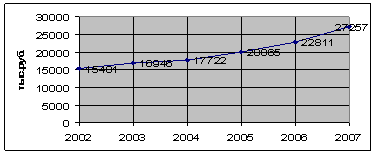

Рис. 8. Производственные затраты в животноводстве Таблица 2.6. Состав и структура затрат на производство продукции животноводства по экономическим элементам

Элемент прочих затрат был нестабилен на протяже-нии всего исследуемого периода, однако в целом при сравнении отчетного периода с базисным его доля не изменилась. Если оценить динамику общих затрат в производство продукции животноводства, то можно проследить тенденцию значительного роста производственных затрат из года в год. Наглядно этот вывод продемонстрирован на рис. 8. В основном рост затрат связан с увеличением объемов валовой продукции и в значительно меньшей степени с ростом затрат на единицу продукции. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.