|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Механизмы снижения себестоимости производства молока

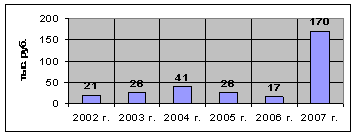

Рис. 10. Затраты на нефтепродукты в отрасли молочного скотоводства в ГОУ СПО «Безенчукский агротехникум» Итак, затраты на нефтепродукты в отрасли молочного скотоводства имеют тенденцию к значительному росту (почти в 2,5 раза во втором периоде по сравнению с первым), в особенности это относится к 2007 году, когда они достигли 170 тыс. руб. Далее проанализируем статью затрат «Работы и услуги вспомогательных производств» (табл. 2.35.). Таблица 2.35. Стоимость работ и услуг вспомогательных производств, тыс. руб.

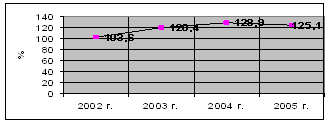

Итак, исходя из данных нижеприведенной таблицы, можно сделать вывод, что основную долю в структуре затрат на оплату работ и услуг вспомогательных производств занимают работы по транспортировке грузов (72% в 2007 году), которые имели тенденцию к росту во втором периоде по сравнению с первым более чем в 1,3 раза. В последнее время растут затраты на работы и услуги по зоотехническому и ветеринарному обслуживанию (почти в 2,5 раза), однако они по-прежнему невелики (7% в структуре работ и услуг в 2007 году). Затраты на электроэнергию выросли более чем в 2 раза во втором периоде по сравнению с первым из-за ее удорожания в связи с инфляционными процессами, происходящими в стране, о чем свидетельствуют индексы цен на электроэнергию (рис. 11.).

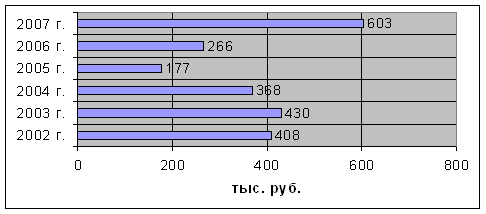

Рис. 11. Индексы цен на электроэнергию, % В статью «Прочих» в хозяйстве вошли выплаты процентов по кратко- и среднесрочным кредитам. В зависимости от суммы кредита и условий кредитования в хозяйстве имеются те или иные затраты по данной статье затрат в молочном скотоводстве. В отдельные годы предприятие не имело задолженности перед кредитными организациями и по этой причине прочие затраты в отрасли животноводства не имели места. Статья «Организация производства и управления» включает в себя общепроизводственные расходы по животноводству и общехозяйственные расходы. Далее эти расходы распределяются пропорционально прямым затратам в отрасли молочного скотоводства за минусом затрат на корма. После распределения общепроизводственных расходов по животноводству на отрасли молочного скотоводства и животных на выращивании и откорме и общехозяйственных расходов по затратам во всех отраслях за минусом кормов в животноводстве и семян в растениеводстве (40% - растениеводство и 60% - животноводство) получим следующие результаты (рис. 12.): Итак, затраты на организацию производства и управление в 2007 году составили рекордную величину 603 тыс. руб. в связи с увеличением общих затрат в отрасли молочного скотоводства и ростом оплаты труда управленческого персонала.

Рис. 12. Расходы на организацию производства и управление в молочном скотоводстве После всестороннего анализа себестоимости молока необходимо проанализировать реализацию молока и цены его реализации для того, чтобы определить, какой из факторов (себестоимость или цены реализации) в наибольшей степени повлиял на эффективность отрасли молочного скотоводства. Рассмотрим динамику валовой и товарной продукции молочного скотоводства в натуральном выражении. И на основе полученных данных найдем уровень товарности молока в Безенчукском агротехникуме, который определяется как соотношение между товарной продукцией и валовой в натуральных единицах (см. табл. 2.36.). Анализируя данные расчетов таблицы 2.36., можно сказать, что за первые 4 года исследуемого периода наблюдалась значительная отрицательная динамика производства молока и сокращение его реализации на 6,4 п.п. в 2005 году по сравнению с 2002 годом. Однако в последние 2 года наметилась тенденция значительного увеличения объемов производства и такого же, как в предыдущем периоде, снижения реализации продукции. Значительное увеличение производства молока в 2006 и 2007 гг. связано с улучшением породного состава и уровня кормления дойного стада, а снижение его товарности – со значительным перерасходом молока на выпойку телят. При средней потребности в молоке в 2,5-3 ц на голову расход составил в 2007 году 7,09 ц на голову, что выше нормы в 2,5 раза. При доведении данного показателя до норматива можно было бы в 2007 году дополнительно реализовать 2733 ц молока на сумму 2227 тыс. руб. В целом при сравнении двух периодов становится ясно, что производство имело тенденцию к росту во втором периоде по сравнению с первым на 6,6% при снижении реализации на 4,1%. Таблица 2.37. Уровень товарности молока

Качество реализуемого молока из года в год растет, начиная с 2002 года, когда высшим сортом сдавалось порядка 90% молока и заканчивая 2007 годом, когда более 98% молока имеет качество высшего сорта. Основным и единственным каналом реализации молока в ГОУ СПО Безенчукский агротехникум является компания «ЮНИМИЛК-Самара», с которым заключается договор на поставку молока. Все реализуемое молоко, начиная с 2006 года вывозится транспортом предприятия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.