|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Учебное пособие: Финансы и кредитФинансовая помощь из федерального бюджета бюджетам субъектов РФ осуществляется в следующих формах предоставления: - дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ; - субвенций и субсидий на финансирование отдельных целевых расходов; - бюджетных кредитов; - бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ. 7. Участники бюджетного процесса Участниками бюджетного процесса являются: 1) Президент РФ; 2) органы законодательной власти; 3) органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы); 4) органы денежно-кредитного регулирования; 5) органы государственного и муниципального финансового контроля; 6) государственные внебюджетные фонды; 7) главные распорядители и распорядители бюджетных средств; 8) иные органы, на которые законодательством возложены бюджетные, налоговые и иные полномочия. Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Бюджетное учреждение - это организация, созданная органами государственной власти для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы. Бюджетными учреждениями признаются также организации, наделенные государственным или муниципальным имуществом на праве оперативного управления, не имеющие статуса федерального казенного предприятия. Смета этого учреждения должна отражать все его доходы, получаемые как из бюджета и государственных внебюджетных фондов, так и от осуществления предпринимательской деятельности, в том числе доходы от оказания платных услуг, другие доходы, получаемые от использования государственной или муниципальной собственности, закрепленной на праве оперативного управления, и иной деятельности. 8. Составление проектов бюджета Бюджетный кодекс регламентирует порядок составления проекта федерального бюджета. Составление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного года. Уполномоченный орган исполнительной власти организует разработку прогноза социально-экономического развития РФ на очередной год и уточнение параметров среднесрочного прогноза социально-экономического развития РФ, положенного в основу перспективного финансового плана. Минфин РФ организует разработку: - проектировок основных показателей федерального бюджета на среднесрочную перспективу; - проекта закона о федеральном бюджете на очередной год. Проектировки основных показателей бюджета на среднесрочную перспективу разрабатываются одновременно с проектом бюджета на очередной год на основе среднесрочной программы Правительства РФ, среднесрочного прогноза социально-экономического развития РФ и прогноза Сводного финансового баланса по территории РФ. Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной год, содержащего основные макроэкономические показатели, характеризующие состояние экономики. На основании выбранного плана-прогноза Минфин РФ разрабатывает основные характеристики федерального бюджета и распределение расходов бюджета на очередной год в соответствии с функциональной классификацией расходов бюджетов РФ и проектировок основных доходов и расходов бюджета на среднесрочную перспективу. Одновременно Правительством РФ рассматриваются предложения о соотношениях между величиной прожиточного минимума и минимальным размером оплаты труда, минимальным размером пенсии по старости, минимальными размерами стипендий, пособий и других обязательных социальных выплат, а также предложения о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий, денежного содержания федеральных служащих, денежного довольствия военнослужащих в очередном году и на среднесрочную перспективу. Минфин РФ в двухнедельный срок со дня принятия Правительством РФ основных характеристик бюджета и распределения его расходов в соответствии с функциональной классификацией расходов бюджетов РФ: - направляет бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств бюджета; - уведомляет органы исполнительной власти субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ на очередной год и на среднесрочную перспективу. Второй этап формирования федерального бюджета - распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ и по получателям средств, а также разработка указанными органами предложений: - о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере; - об отмене нормативных правовых актов, исполнение которых влечет расходование средств, не обеспеченное реальными источниками в очередном году; - о приостановлении действия указанных актов или об их поэтапном введении. Одновременно уполномоченный орган исполнительной власти формирует перечень федеральных целевых программ, подлежащих финансированию из бюджета, согласовывает объемы их финансирования. Несогласованные вопросы по бюджетным проектировкам в предстоящем году и на среднесрочную перспективу подлежат рассмотрению межведомственной правительственной комиссией, возглавляемой министром финансов. Не позднее 15 июля года, предшествующего очередному финансовому году, должны быть завершены разработка и согласование: - показателей проекта бюджета; - представляемых одновременно с ним документов и материалов; - законопроектов о минимальном размере оплаты труда; - законопроектов о минимальном размере государственных пенсий; - законопроектов о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий в очередном году; - составляемого в виде приложения к проекту закона о бюджете перечня законодательных актов, действие которых отменяется или приостанавливается на очередной год в связи с тем, что бюджетом не предусмотрены средства на их реализацию. С 15 июля по 15 августа года, предшествующего очередному финансовому году, Правительство РФ рассматривает прогноз социально-экономического развития на очередной год и уточненные параметры прогноза на среднесрочную перспективу, проект федерального бюджета и проекты бюджетов внебюджетных фондов на очередной год, проект перспективного финансового плана, другие документы и материалы, характеризующие бюджетно-финансовую политику в очередном году и на среднесрочную перспективу, представленные Минфином РФ, Минэкономики РФ, другими федеральными органами исполнительной власти, и утверждает проект закона о федеральном бюджете для внесения его в Государственную Думу. 9. Рассмотрение и утверждение бюджетов Бюджетный кодекс детально регламентирует порядок внесения проекта закона о бюджете на рассмотрение законодательного органа. В соответствии с этим порядком орган исполнительной власти вносит проект закона о бюджете на очередной год на рассмотрение законодательного органа в срок, определенный для федерального бюджета - Бюджетным кодексом, бюджета субъекта РФ - законом субъекта РФ, местного бюджета - правовыми актами органа местного самоуправления. Предмет рассмотрения проекта федерального закона о федеральном бюджете на очередной год в четырех чтениях представлен в виде следующей таблицы:

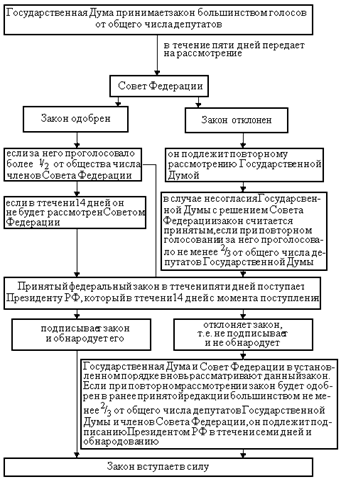

Дума рассматривает проект закона о бюджете в первом чтении в течение 30 дней со дня его внесения в Думу Правительством РФ. В течение 15 дней со дня внесения в Думу проекта закона о бюджете ее комитеты готовят и направляют в Комитет по бюджету заключения и предложения о принятии или об отклонении представленного законопроекта, а также предложения и рекомендации по предмету первого чтения. Процедура принятия, одобрения, подписания и обнародования федерального закона о федеральном бюджете Секретные статьи федерального бюджета рассматриваются на закрытом заседании палат Федерального Собрания. Материалы к секретным статьям бюджета рассматриваются исключительно председателями палат и специальными комиссиями палат.

10. Исполнение бюджетов Следующим этапом бюджетного процесса является исполнение бюджета. В РФ в настоящее время устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Эти органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений. Казначейское исполнение бюджетов основывается на принципе единства кассы, который предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета, за исключением операций по исполнению федерального бюджета, осуществляемых за пределами РФ в соответствии с законодательством РФ. На основе принципа единства кассы исполняются бюджеты всех уровней бюджетной системы РФ. Основы казначейского исполнения федерального бюджета. Казначейское исполнение федерального бюджета означает, что Федеральное казначейство осуществляет: - регистрацию поступлений; - регулирование объемов и сроков принятия бюджетных обязательств; - совершение разрешительной надписи на право расходов в рамках выделенных лимитов бюджетных обязательств; - платежи от имени получателей средств федерального бюджета. Исполнение федерального бюджета осуществляется путем отражения всех операций и средств бюджета в системе балансовых счетов Казначейства. При исполнении бюджета запрещается осуществление операций минуя систему названных счетов. 11. Государственный и муниципальный финансовый контроль Законодательные (представительные) органы, представительные органы местного самоуправления осуществляют следующие формы финансового контроля: - предварительный контроль - в ходе обсуждения и утверждения проектов законов о бюджете и иных проектов законов по бюджетно-финансовым вопросам; - текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами; - последующий контроль - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов. Финансовый контроль, осуществляемый органами исполнительной власти, органами местного самоуправления, осуществляют Минфин РФ, Федеральное казначейство, финансовые органы субъектов РФ и муниципальных образований, главные распорядители, распорядители бюджетных средств. Казначейство осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, банков, других участников бюджетного процесса по исполняемым бюджетам и бюджетам внебюджетных фондов, взаимодействует с другими органами исполнительной власти в процессе осуществления указанного контроля и координирует их работу. Минфин РФ осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями. В установленных Бюджетным кодексом случаях Минфин РФ осуществляет контроль за исполнением бюджетов субъектов РФ и местных бюджетов. Министерство организует контроль и проверки юридических лиц - получателей гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций. 12. Отчет об исполнении бюджета В конце каждого года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении бюджета в целом и бюджета каждого внебюджетного фонда в отдельности. На основании этого распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам. В отчетах бюджетных учреждений отражаются степень выполнения задания по предоставлению государственных или муниципальных услуг, данные о доходах, полученных в результате оказания платных услуг, об использовании государственного или муниципального имущества, закрепленного за ними на праве оперативного управления. Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета за отчетный год и готовит заключение по отчету Правительства РФ об исполнении бюджета в течение 4,5 месяцев после представления Правительством РФ указанного отчета в Думу, используя материалы и результаты проведенных проверок. Заключение Счетной палаты РФ включает: - заключение по каждому разделу и подразделу функциональной классификации расходов бюджетов РФ и по каждому главному распорядителю с указанием выявленных сумм нецелевого использования средств, руководителей органов государственной власти или получателей бюджетных средств, принявших решение о нецелевом использовании средств, и должностных лиц Федерального казначейства, допустивших осуществление таких платежей; - заключение по каждому разделу и подразделу функциональной классификации расходов бюджетов РФ и по каждому главному распорядителю, по которым выявлено расходование средств бюджета сверх утвержденных ассигнований либо сверх бюджетной росписи, с указанием руководителей органов государственной власти или получателей бюджетных средств, принявших указанные решения, и должностных лиц Федерального казначейства, допустивших осуществление таких платежей; - заключение по каждому выявленному случаю финансирования расходов, не предусмотренных законом о бюджете либо бюджетной росписью, с указанием руководителей органов государственной власти или получателей бюджетных средств, принявших указанные решения, и должностных лиц Федерального казначейства, допустивших осуществление таких платежей; - анализ предоставления и погашения бюджетных кредитов и бюджетных ссуд, заключения по выявленным фактам предоставления бюджетных кредитов и бюджетных ссуд с нарушением требований бюджетного законодательства; - анализ предоставления обязательств по государственным гарантиям и их исполнения, заключения по выявленным фактам предоставления гарантий с нарушением требований Бюджетного кодекса, расследование каждого случая исполнения обязательств, обеспеченных гарантией, за счет бюджетных средств; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.