|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Комплексный экономический анализ хозяйственной деятельности

т.е. фондоотдача показывает: сколько выручки, приходится на один рубль основных средств [1, с.170]. Фонды предприятия делятся на промышленно-производственные и непроизводственные. Кроме того, выделяют активную часть ОС (рабочие машины и оборудование) и пассивную часть фондов (здания, сооружения и проч.). Такая детализация необходима для выявления резервов повышения эффективности их использования [3, с.26]. Для анализируемого предприятия коэффициент фондоотдачи активной части ОС за прошедший год составлял 5 200 / 1 062,4 = 4,9, а за отчётный год он вырос на 0,7 и составил уже 6 240 / 1 108,6 = 5,6, т.е. выручка организации растёт более высокими темпами, нежели вложения в основные средства (в активную их часть). Среднечасовая выработка имеет размерность «руб./час», следовательно рассчитывается она как отношение выручки к общему времени работы оборудования:

С другой стороны, общее время работы Тобщ можно разложить как произведение количества оборудования К и времени работы единицы оборудования Тед за период времени. Следовательно:

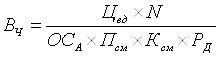

Время работы единицы оборудования за период времени (например, календарный год), в свою очередь, зависит от продолжительности смены, количества смен и количества рабочих дней в году, т.е.

а количество оборудования есть не что иное как частное от деления стоимости ОСА на среднюю цену единицы оборудования Цед. Отсюда формула для расчёта среднечасовой выработки ВЧ принимает вид:

Отсюда:

Как видно из (7), практически все факторы, участвующие в выражении, присутствуют в исходных данных. Объём продаж за прошедший и отчётный периоды берём из формы №2, количество рабочих дней в году, продолжительность смены и коэффициент сменности даны в справке №1 Прил. 5, среднечасовую выработку рассчитаем по формуле (6). Среднегодовая стоимость ОСА за отчётный год вычисляется как среднее арифметическое между стоимостью ОСА на начало и конец периода, данные по которым нашли отражение в форме №5 бухгалтерской отчётности (в состав активной части ОС, согласно [5], включены машины, оборудование и транспортные средства). Среднегодовая стоимость ОСА за прошлый год равна 1 062 400 тыс. руб., [5]. Итак, нам необходимо оценить влияние каждого фактора на изменение выручки. а) влияние на изменение выручки изменения первоначальной стоимости активной части производственных основных средств (ΔОСпр), ΔV(ОСА) = ОСА1*Рд0*Ксм0*Псм0*Вч0, ΔV(ОСА) = 157979,16 тыс.руб., б) влияние на изменение выручки изменения количества дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии (ΔРд), ΔV(Рд) = ОСА1*Рд1*Ксм0*Псм0*Вч0, ΔV(Рд) = 22449,22 тыс.руб., в) влияние на изменение выручки изменения коэффициента сменности работы оборудования (ΔКсм), ΔV(Ксм) = 270513,11 тыс.руб., г) влияние на изменение выручки изменения средней продолжительности смены (ΔПсм), ΔV(Псм) = -378718,36 тыс.руб., д) влияние на изменение выручки изменения объема продаж, приходящегося на 1 тыс.руб. стоимости активной части ОС за 1 машино-час работы (ΔВч), ΔV(Вч) = 981862,40 тыс.руб. е) Составим баланс отклонений: ΔV = ΔV(ОСА) + ΔV(Рд) + ΔV(Ксм) + ΔV(Псм), ΔV = 1 040 000 тыс.руб. В представленном алгоритме расчета влияния отдельных факторов на объем продаж только среднегодовая стоимость активной части основных средств является экстенсивным фактором. Осталные - характеризуют интенсивность их использования по времени и по мощности. Оценка результатов анализа позволяет сделать вывод, что увеличение продаж в отчетном году произошло в основном за счет интенсивных факторов: - увеличив на 1 день работу активной части производственных основных фондов организация получила прибыль на 22449,22 тыс.руб.больше; - по сравнению с прошлым годом увеличился объем продаж в отчетном году на 270513,11 тыс.рублей в результате увеличения коэффициента сменности на 0,05; - сокращение смены на полчаса вызвало потерю 378718,36 тыс. руб. Такая существенная потеря выручки должна стать предметом пристального анализа руководством для выявления причин, повлекших получасовое сокращение смены. - изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС – на 0,0005 позволило увеличить объем продаж на 981862,40 тыс.руб. Сумма резерва роста данного показателя, исходя из проведенных расчетов, составляет 378718,36 тыс. руб. Данный резерв можно учитывать при определении комплектного резерва увеличения объема продаж. Таблица 4 Характеристика соотношения экстенсивности и интенсивности использования ресурсов в процессе производства

С позиции оценки ресурсного потенциала организации удобно подразделять всю совокупность ресурсов на три группы: средства производства, которые, в свою очередь, делятся на предметы труда и средства труда, и рабочую силу. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок [2, с.218]. Как известно, экономический рост организации базируется на сочетании экстенсивных (прирост массы используемых в производстве ресурсов) и интенсивных (повышение эффективности использования ресурсов) факторов. К экстенсивным относятся такие факторы экономического развития, как увеличение числа работников, основных средств, потребляемых материальных ресурсов. К интенсивным относятся факторы, обеспечивающие повышение эффективности использования ресурсов: рост производительности труда, снижение материалоемкости товара и снижение фондоемкости. Экстенсивные факторы приводят к росту стоимости, количества и времени использования производственных ресурсов. Интенсивные факторы обеспечивают рост конечных результатов при неизменной величине (или незначительном росте) самих ресурсов [2, с.219]. Рассмотрим последовательность расчетов: Динамика среднесписочной численности рабочих составила: Прошлый год – 8100 человек Отчетный год – 8181 человек, прирост 81 человек или 1% При приросте выручки от продаж в 20% (6240000/5200000*100-100) прирост на 1% прироста выручки составит 0,05. Таким образом, можно сказать об эффективности использования ресурсов. Коэффициент интенсивности – 95%. Стоимостная оценка использованных в производстве продукции материалов составила: прошлый год – 2878150 тыс.руб.; отчетный год – 3566212 тыс.руб. Прирост 688062 тыс.руб. или 23,906%. Прирост материальных затрат на 1% прироста объема выручки равен 119,53%. Это означает, что увеличение коэффициента экстенсивности в 19,53% вызвано увеличением себестоимости заготовления материалов в отчетном периоде. Целесообразнее ограничиться двумя видами ресурсов, исключив из оценки степени экстенсивности и интенсивности развития производства характер использования материалов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4)

(4) (5)

(5)

;(6)

;(6) (7)

(7)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.