|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

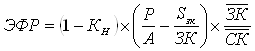

Курсовая работа: Комплексный экономический анализ хозяйственной деятельностиСобственный оборотный капитал рассчитывается как сумма раздела III «Капитал и резервы» и раздела IV «Долгосрочные обязательства» за вычетом раздела I «Внеоборотные активы»: СОК = СК + ДО – ВОА(12) Собственный капитал организации составляют третий раздел ББ плюс доходы будущих периодов и резервы предстоящих расходов. Как видно по структуре СК, львиную долю в его составе занимает добавочный капитал. Огромная доля в собственных средствах добавочного капитала, который в большей степени может быть образован за счёт переоценки активов, крайне отрицательно сказывается на качестве собственного капитала организации. В соответствии с учредительными документами у организации сформирован резервный капитал, создаваемый как запасной финансовый источник, своеобразная гарантия бесперебойной работы предприятия и соблюдения интересов третьих лиц [10], но его размер имеет тенденцию к снижению, что ясно свидетельствует о том, что из него отвлекались средства на покрытие убытков. Уставный капитал не претерпевает изменений, т.е. крупных организационных изменений нет. Наибольшую роль в изменении СОК сыграли увеличившиеся более, чем в полтора раза долгосрочные кредиты и займы, а так же более, чем пятикратное увеличение размеров незавершённого строительства, что говорит о нацеленности менеджмента предприятия на расширение производства. Это особенно важно, когда в условиях недостаточной прибыльности производства осуществляется поиск путей к производству новых, более прибыльных продуктов. Задание 21 Финансовый леверидж характеризует уровень финансовой устойчивости организации и повышения эффективности бизнеса за счёт привлечения заёмного капитала (заметим, платного). Усиление воздействия ФР происходит за счёт привлечения заёмных средств. Выясним, было ли оправдано привлечение заёмных средств предприятием. Для этого используется показатель эффект финансового рычага (ЭФР), который рассчитывается по формуле [9, с.55]:

где Р/А – рентабельность активов, КН – коэффициент налогообложения прибыли, рассчитываемый как отношение расходов по налогу на прибыль (согласно правилам НУ) и прибыли до налогообложения, Sзк/ЗК – цена заёмного капитала, рассчитываемая как отношение расходов по обслуживанию ЗК (проценты к уплате) к средней балансовой величине ЗК. ЭФР показывает, какой уровень рентабельности СК получен за счёт привлечения ЗК, не смотря на его платность. Сделаем выводы об эффективности произведенных затрат и использования заемных средств, если ссудный процент равен 16%. Расчёт будем производить по формуле, где значение коэффициента налогообложения прибыли примем равным 20%, а цена заёмного капитала будет 16%. Среднегодовые значения заёмного и собственного капитала возьмём из табл. 17. Тогда:

Эффект финансового рычага оказался отрицательным как в прошлом, так и в отчётном году, т.е. произведённые затраты по использованию заёмных средств были неэффективны. Производственный леверидж – это механизм управления прибылью организации, основанный на оптимизации соотношения постоянных и переменных затрат [2, с.297]. С его помощью можно прогнозировать изменение прибыли организации в зависимости от изменения объема продаж. Производственный леверидж определяется с помощью следующей формулы:

где МД – маржинальный доход, П – прибыль от продаж, ЗПОСТ – постоянные издержки. Операционный леверидж связан с уровнем предпринимательского риска, чем он выше, тем больше риск [1, с.354]. Операционный леверидж позволяет спрогнозировать изменение прибыли организации в зависимости от изменения объёма продаж (выручки). Вычисления для исследуемой организации приведены в табл. 19. Таблица 19 Расчёт производственного левериджа

Т.е., при снижении объёма продаж организации на 1% прибыль сократится на 4,1% в прошлом и на 4,3% в отчётном году. Прибыль стала более чувствительна по отношению к выручке. Произведение финансового и операционного левериджей есть производственно-финансовый леверидж и он составляет 0,5764 Ч 4,1 = 2,363 для прошлого года и 0,6418 Ч 4,3 = 2,759 для отчётного. Задание 22 Показателями эффективности использования оборотных активов являются: - коэффициент оборачиваемости ОА – он показывает, сколько раз в отчётном периоде оборачиваются средства, вложенные в активы, непосредственно участвующие в процессе производства, т.е. сколько раз в году совершается производственный цикл. Без сомнения, чем короче этот цикл, тем большее количество раз можно извлекать прибыль с оборотных средств. Кобч = Выручка/ ср.год.остатки ОА Среднегодовые остатки ОА вычисляются как средняя величина между балансовой стоимостью оборотных активов на начало и конец отчётного периода. - продолжительность оборота. Ускорение оборачиваемости оборотных активов означает высвобождение средств из оборота, т.е. у предприятия образовалась условная экономия средств, которые оно может дополнительно пустить в оборот. Продолжительность оборота = кол-во дн. в году/ Кобч В текущем году продолжительность оборота сократилась почти на 10 дней, что является положительным моментом. Чтобы оценить размер экономии, необходимо вычислить размер однодневного оборота. Одн = Выручка/кол-во дней в году Затем произведение однодневной выручки на количество дней, на которое сократился оборот, и даст искомую сумму экономии средств. Расчеты указаны в табл. 20. Таблица 20 Расчет эффективности использования оборотных активов. Экономический эффект от изменения оборачиваемости оборотных активов

Из табл. 20 видно, что совокупная экономия за счёт сокращения продолжительности оборота ОА составила 163,8 млн. руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.