|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Система фінансового планування

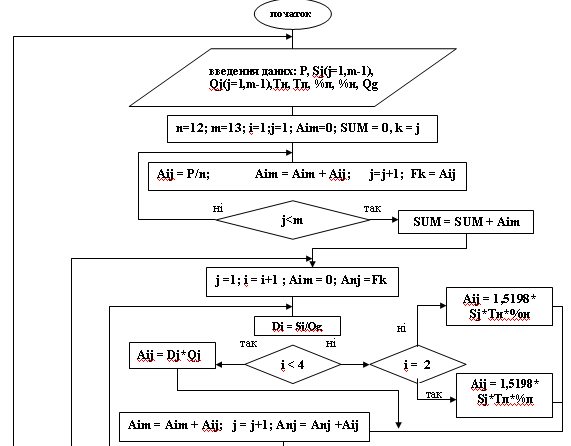

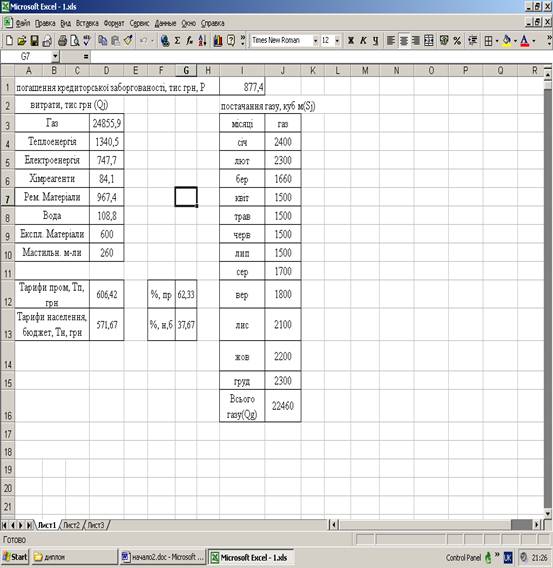

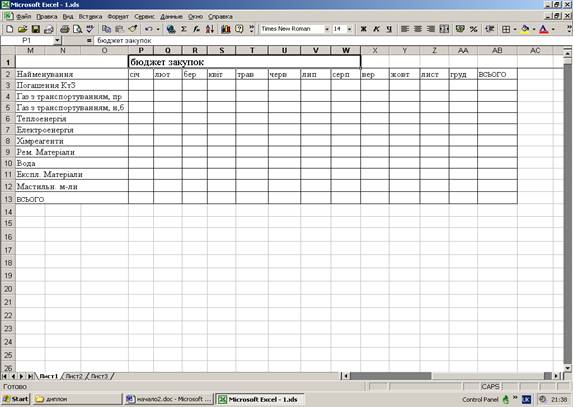

ВИСНОВКИ ЗА РОЗДІЛОМ В результаті застосування різновиду внутрифірмового планування - бюджетування було дсягнуто наступних результатів: - отриманий позитивний грошовий потік від основної діяльності підприємства АТ “ТЦРП” за 2006 рік. Таким чином ліквідовано один з проблемних аспектів діяльності; -розподілено надходження і витрати на 2006 рік таким чином, що підприємство має позитвні чисті грошові потоки щомісячно, що дозволяє мати у обігу вільні грошові кошти, а це, в свою чергу, дозволяє нормалізувати показники ліквідності та платоспроможності і покращити фінансовий стан підприємства. РОЗДІЛ 4. АВТОМАТИЗАЦІЯ КАЛЕНДАРНОГО ПЛАНУ ЗАКУПОК ОСНОВНИХ МАТЕРІАЛІВ 4.1 Постановка та алгоритм виконання завдання Необхідно скласти для підприємства АТ “ТЦРП” календарний план закупок основних матеріалів, при цьому збалансувати витрати таким чином, щоб вони розподілялися на протязі року(щомісячно) відносно рівними частинами. Розв’язання завдання До вхідних даних відносяться: -плановий обсяг погашення кредиторської заборгованості; -тарифи на газ для населення і бюджетних установ та промисловості; -таблиця постачання газу( у куб. м) щомісячно відповідно до договору; -таблиця витрат на основні матеріали, що є результатом розрахунків бюджетів; -процентне співвідношення у виторгу промисловості та населення і бюджетних установ; -загальна кількість придбаного газу. Результатом обчислень має бути таблиця, що містить розподілення всіх виплат на дванадщять місяців. Особливістю складання календарного плану закупок є те, що виплати кредиторської заборгованості (877, 4 тис. грн.) розподіляються рівними частинами на протязі всього року, а витрати на придбання матеріалів – відповідно до обсягу постачання газу на кожен місяц. Це відбувається тому, що газ займає 83, 47% у собівартості, тобто є основним ресурсом. Ще одна особливість – розділення ціни на газ для населення і бюджету та промислових підприємств. Вона обумовлена тим, що АТ “ТЦРП” придбає газ для різних категорій споживачів за різними цінами. Для промислових підприємств тарифи становлять 606,42 грн за 1 куб. м – для промисловості, 571,67 грн. за 1 куб. м – для населення та бюджетних організацій. Частка промислових підприємств у загальному обігу – 65%, а бюджету та населення – 35%. Загальна кількість газу – 20460 куб. м. Побудова алгоритму виконання завдання наведена на рис. 4.1. У алгоритмі: n –кількість строк календарного плану m- кількість стовпців календарного плану P- планове погашення кредиторської заборгованості , тис. грн. Qj – вектор витрат підприємства на закупки, тис. грн. Sj – вектор придбання газу за рік, куб. м. Qg – загальна кількість газу за договором, куб.м. Тн, Тп – тарифи на газ для населення і промисловості, грн. %н, %п – відсоток у загальній сумі витрат населення і промисловості. У першому циклі алгоритму заповнюється перша строка матриці(змінюється лише j- порядковий номер стовпчика). Це заповнення планового погашення кредиторської заборгованості – воно розподілюється рівномірно: планове погашення кредиторської заборгованості, надане у вхідних даних ділиться на 12 місяців року. Остання ячейка строки– це сума кожного елементу стовпця(Aim), а SUM – результуюча сума по всім Aim, тобто результуючим елементам строк. У другому циклі проводиться заповнення інших елементів матриці календарного плана за строчками, але воно здійснюється на основі обчислення частки, що припадає на кожний місяць(Dij). Це відбувається на основі наданої у вхідних даних інформації про постачання газу по місячно(Sj) та сумарну кількість газу за договором(Qj) . Друга строка заповнюється як вартість придбання ресурсу газу для промисловості, тобто ураховується частка промислових підприємств у сумарному виторгу, цільова прибавка, витрати на транспортування та тарифи для промисловості. Третя строка – заповнюється аналогічно другої, але для населення.Інші строки матриці – заповнюються з урахуванням вирахованої частки Dij та вартості даного виду ресурсу Qj. Рахується також сума каждого стовпця – Anj. Лічильник за строками –i. Останній цикл рахує суму всіх кінцевих елементів за стовпцями(SUM2). У кінці алгоритму порівнюються підсумкові суми за строками та стовцями(вони повиині дорівнювати одна одній). Якщо умова виконується – отримуємо вихідну таблицю Бюджету закупок, якщо ні – повідомлення “НЕВІРНІ ВХІДНІ ДАНІ”. Це може відбутися, якщо суми постачання газу за договорами Sj у сумі не дають загальну суму за договором Qg. 4.2 Вирішення завдання у Excel Вирішення завдання наведено на рис 4.2 – 4.5.; воно виконується за допомогою макросу у середовищі MS Excel. У автоматизації отримано календарний план закупок. Текст макросу вирышення завдання наведено у додатку Л.

Рис. 4.1. Блок –схема побудови календарного плану

Рис 4.2. Вхідні дані.

Рис. 4.3. Таблиця вихідних даних.

Рис. 4.4. Результати обчислень.

Рис. 4.5. Використані формули. ВИСНОВКИДаний диплом присвячений питанням підвищення ефективності основної діяльності АТ “ТЦРП” та покращення його фінансового стану. Робота зроблена на базі реальний даних діяльності акціонерного товариства “Теплоенергетичний центр Роганського промвузла”, що підкреслює іі практичну цінність. У сучасний час, коли економіка стала на шлях стабілізації, збільшилася потреба організацій та фірм у створенні грамотної системи управління діяльністю з метою удосконалення роботи, покращення фінансового стану, збільшення економічних вигід та забезпечення стабільного майбутнього. Це обумовлює зростання попиту на розробку нових і модернізацію вже існуючих технологій внутрифірмового планування як шляху задоволення потреб що виникли. Внутрифірмове планування представляє собою комплексне поняття, яке охоплює безліч засобів і методик. Для досягнення цілі роботи було розроблено і використано систему бюджетування як один із методів внутрифірмового планування. Для виявлення “хворих” місць в діяльності АТ “ТЦРП” проведено комплексний фінансовий аналіз підприємства за 2003 – 2005 роки. В результаті виявлено, що проблемні місця у роботі –незадовільний рівень фінансової стійкості, великий фінансовий ризик,низький рівень платоспроможності та збитковість основної діяльності; також з’ясовано, що підприємство працює нормально, випускає конкурентоспроможню продукцію і займає впевнені позиції на ринку теплоенергетичних послуг. Таким чином для ліквідації негативний аспектів діяльності запропоновано впровадити систему внутрифірмового бюджетування. Після складання низки бюджетів основної діяльності, які складалися за принципом поділення на доходи і видатки, а також розподілу витрат на прямі та непрямі, отримано зведений бюджет основної діяльності. Даний бюджет ілюструє позитивний чистий грошовий потік від основної діяльності, що доводить ефективність використування внутрифірмового бюджетування. Окрім того, це є доказом того, що розроблені тарифи з надання послуг АТ “ТЦРП” є прийнятними. На другому єтапі бюджетування впроваджені календарні плани закупок осноних матеріалів та надходжень від основної діяльності з розподілом витрат помісячно. Цей спосіб використано для збалансування грошових потоків надходжень і витрат на протязі року. В результаті чисті грошові потоки кожного місяця позитивні, тобто кінцева мета бюджетування досягнута. Таким чином впроадження внутрифірмового бюджетування допомогло вирішити проблему отримання збитків від основної діяльності, а також підвищення поточної ліквідності. У роботі запропоновано модель автоматизації створення календарного плану закупок основних матеріалів, яка допоможе прискорити процес бюджетування, скоротити витрати часу і робочої сили. Через те, що модель бюджетування створена за реальними даними і відповідає потребам реального підприємства, її можна рекомендувати для використання планово-економічним відділом АТ “ТЦРП”, що ще раз підкреслює практичне значення роботи. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. Про господарські товариства. Закон України //Відомості Верховної Ради. – 1991. – № 49 – с. 181 2. Про підприємства в Україні. Закон України //Відомості Верховної Ради. – 1994 р. –№24 – с. 3 –5 3. Про оплату праці .Закон України – Урядовий кур’єр. - № 72. – 1995 р. 4. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 20е изд., доп. – М.: Финансы и статистика, 2002. – 208 с. 5. Белобжицкий И.А., Белобородова В.А., Дягков М.Ф. Анализ хозяйственной деятельности., Учеб. Пособие. – М. – Финансы. – 1995 г 134 с. 6. Васина А. Акробатика затрат. ИКФ Альт. Ж.: “The chif”, №4, 2001. – 109с. 7. Горохов М.Ю., Малеев В.В. Бизнес планирование и нвестиционный анализ. Как пивлечь деньги. – М.: Информационный издательский дом «Филинъ», 1997. – 217 с. 8. Ізмайлова К.В. Фінансовий аналіз: Навч. Посібник.- К.: МАУП, 2000. – 152с. 9. Ковтун С. Бюджетирование на современном предприятии или как эффективно управлять финансами. – Х.: Фактор, 2005. – 340 с. 10. Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001. – 387 с. 11. Мамрак О.Н. Бюджетирование как прогрессивный способ повышения эффективности работы предприятия//Економіка, Фінанси, Право.-2003. – № 8.- с.17. 12. Мейтленд Ианн. Бюджетирование для нефинансовых менеджеров/ пер. с англ. Под ред. С.Л. Каныгина. – Днепропетровск: Баланс-Клуб, 2002. - 154 с. 13. Мельник О.Г. Методи бюджетного планування// Фінанси України. – 2003. - №12. 14. Мельнийчук Г.М. Анализ хозяйственной деятельности в промышленности – К. – Высшая школа. – 1990 р. – 318 с. 15. Партин Г.О. Бюджетування у системі витратами підприємства //Фінанси України. – 2003. - №5. – с.50. 16. Попов В.М., Ляпунов С.И., Муртузалиева С.Ю., Безлепкин И.В., Касаткин А.А. Финансовій бизнес-план: Учеб. пособие/Под ред. действ. члена Акад. инвестиций РФ, д-ра экон. наук, проф. В.М. Попова. – М.: Фнансы и статистика, 2000. – 480 с. 17. Пушкарев Е. Типы Бюджетных моделей и их применимость в современных условиях.www.cfin.ru. 18. Рева Л.Г. Інформаційна анкета підприємства//Збірник наукових праць. – Харків: ХДПУ. –2002, №2. – с. 48. 19. Реконструкція підприємств в промисловій Україні – Бізнес інформ. – 1999р. – 282 с. 20. 7нот менеджмента /Под ред В. Красновой и А.Привалова. – 5-е изд., доп. – М.: ЗАО “Журнал Эксперт”, ООО “Издательство ЭКСМО”, 2002. –129 с. 21. Финансовы менеджмент: Учебник для вузов /Под ред. проф. Н.Ф. Самсонова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 415 с. 22. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования.- М.: Финансы и статистика, 2002. – 208 с. 23. Царев В.В. Внутрифирменное планирование. – СПб.: Питер, 2002. – 496с. 24. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Ненашев. – М.: ИНФРА – М, 2000 – 208 с. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»