|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

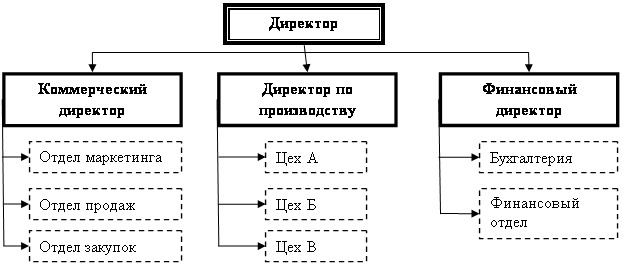

Дипломная работа: Особенности и последовательность аудиторской проверки учета основных средствВ ходе аудиторской проверки должно быть подтверждено, что основные средства отражены в балансе по остаточной стоимости (за минусом накопленной амортизации), а в первичном учете - по первоначальной стоимости, которая представляет собой сумму фактических затрат на приобретение, сооружение и изготовление. Такие затраты отражены в п.8 ПБУ 6/01 «Основные средства» [9]. Важным направлением методики аудита основных средств является проверка обоснованности применения норм и достоверности начисления амортизации, поскольку эти данные связаны с формированием себестоимости продажи товаров, продукции, работ, услуг и в конечном итоге влияют на финансовые результаты предприятия (его прибыль или убыток), сумму налога на имущество и размер уплачиваемого в бюджет налога на прибыль. В то же время следует помнить о том, что амортизация характеризует окупаемость (восстановление) основных средств. Выбор амортизационной политики оказывает значительное влияние на формирование финансовой стратегии организации. Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации. Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете учета амортизации [9, разд.4, п.п.4.9, 4.10], [21, разд.3, п.п.66, 67]. Серьезное внимание должно быть уделено проверке документального оформления и учета основных средств. Основным документом регулирующим данный участок являются Методические указания по бухгалтерскому учету основных средств [21]. Предпосылкой качественного аудита основных средств выступает доказательственная база, собранная в надлежащем порядке и с соблюдением всех необходимых процедур. Такими процедурами служат специальные тесты системы внутриорганизационного контроля. Данного мнения придерживаются все авторы рассмотренной учебной литературы. В процессе аудита основных средств проверяющий должен сочетать элементы финансового и управленческого (внутрипроизводственного) анализа. В заключение кропотливой работы аудитор формирует пакет рабочих документов, составляет аудиторский отчет и представляет его руководителю проверки совместно с рабочей документацией. Таким образом, используя вышеизложенную нормативную базу и другую ученическую литературу, рассмотрим на конкретном предприятии процесс аудиторской проверки. Глава 1. Общая характеристика предприятия ОАО «МЦОЗ»1.1 Технико-экономическая характеристика ОАО «МЦОЗ»Открытое акционерное общество «Магнитогорский цементно-огнеупорный завод» (далее Общество) создано в результате реорганизации путем слияния акционерного общества «Магнитогорский цементный завод» и закрытого акционерного общества «Огнеупор» 21 января 1997 года. Юридический адрес: 455002, г. Магнитогорск, улица Кирова, 93. Почтовый адрес: 455022, г. Магнитогорск, шоссе Белорецкое, 11. Правовая база действия организации: Гражданский кодекс Российской Федерации [1, ст.96 -ст.104], Федеральный закон «Об акционерных обществах» [4], Устав Общества (Приложение 1). В настоящее время Уставный капитал Общества составляет 223 751 100 рублей, который состоит из 447 502 200 штук обыкновенных именных акций номинальной стоимостью 50 копеек каждая. Количество акционеров, зарегистрированных в реестре по состоянию на дату принятия решения о проведении годового общего собрания акционеров ОАО «МЦОЗ», составляет 575 акционеров. ОАО «МЦОЗ» в своей деятельности руководствуется нормами Кодекса Корпоративного поведения. Корпоративное поведение ОАО «МЦОЗ» обеспечивает акционерам реальную возможность осуществлять права, связанные с участием в обществе. Наиболее крупные акционеры ОАО «МЦОЗ»: Ø ОАО «Магнитогорский металлургический комбинат», его доля в уставном капитале - 91,95 %. Юридический адрес: 455002, г. Магнитогорск, ул. Кирова, 93; Ø ООО « Инвестиционная компания «Расчетно-фондовый центр» его доля в уставном капитале - 4,93 %. Юридический адрес: 455044, г. Магнитогорск, ул. Ленина, 68. Ø ООО «Управляющая компания «Портфельные инвестиции» - 2%. Юридический адрес: 113035, г. Москва, ул. Большая Ордынка, 12. Филиалов и представительств ОАО «МЦОЗ» не имеет. Органом, в котором ОАО «МЦОЗ» публикует информацию о себе, является газета «Магнитогорский металл». Адрес страницы в сети «Интернет»: mcoz.mgn.ru. Основными видами деятельности ОАО «МЦОЗ» являются: Ø производство и реализация: цемента, изделий из цемента, флюса, огнеупоров, огнеупорных материалов, теплоизоляционных плит, экзотермических и люнкеритных смесей, молотого кокса и строительного кирпича; Ø переработка давальческого сырья для черной металлургии; Ø разработка научно-технической продукции, осуществление исследовательских работ; Ø и другие виды деятельности, не запрещенные действующим законодательством Российской Федерации. Органами управления Общества являются: Ø Общее собрание акционеров: Ø Наблюдательный совет; Ø Единоличный исполнительный орган – директор. Высшим органом управления Общества является общее собрание акционеров. На рис. 1.1 представлена структура управленческого аппарата. Наблюдательный совет Общества осуществляет общее руководство деятельностью Общества в соответствии с Уставом Общества и положением «О Наблюдательном совете ОАО «МЦОЗ». Руководство текущей деятельностью Общества осуществляется директором, действующим на основании Устава Общества, положения «Об единоличном исполнительном органе – директоре ОАО «МЦОЗ» и законодательства РФ. К компетенции директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и Наблюдательного совета Общества.

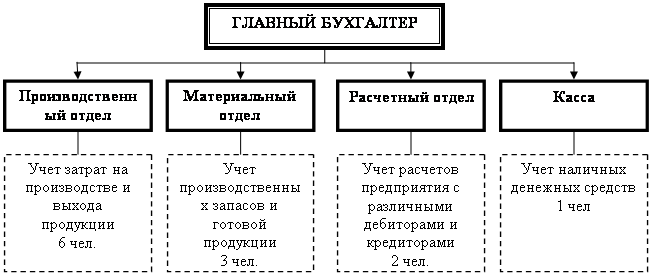

Рис. 1.1 Структурная схема управления на предприятии ОАО «МЦОЗ» Кризис, возникший в экономике России в 2008 году, не мог не затронуть цементную отрасль. По данным Росстата в 2008 году в России произведено 53,5 млн. тонн цемента, что на 9 % ниже уровня 2007 года, когда российские цементники произвели 60 млн. тонн. Несмотря на негативное влияние внешних факторов в 2009 году производство продукции ОАО «МЦОЗ» увеличилось по сравнению с 2008 годом на 19 %. Рост производства связан с увеличением выпуска цемента на 63 % по сравнению с 2008 годом за счет строительства и введения в эксплуатацию вращающейся печи № 4. Увеличение объёма производства в 2009 году дало возможность расширить географию поставок, а также увеличить долю производства высокомарочных цементов до 12 % (5% в 2008 году). Увеличение внеоборотных активов на 1 177 024 тыс. руб. связано с приобретением новых основных средств, осуществлением реконструкций и техническим перевооружением имеющихся основных средств. Реализация товарной продукции за 2009 год составила 2354,8 млн. руб. (рост к 2008 г. 163 %). Прибыль от реализации товарной продукции составила 846,7 млн. руб. (рост к 2008 г. 218 %). Чистая прибыль общества составила 491,1 млн. руб. (рост к 2008 году 129 %). Таким образом, ОАО «МЦОЗ» является крупным, стабильно развивающимся предприятием. 2.2 Организация бухгалтерского учета и внутреннего контроля на ОАО «МЦОЗ»Бухгалтерский учет осуществляется главной бухгалтерией в соответствии с Федеральным Законом «О бухгалтерском учете» [6,ст.6] Учетная политика на 2009 год утверждена приказом директора № 380 от 29.12.2008 (Приложение 2). Принятая система бухгалтерского учета предполагает имущественную обособленность, обеспечивает полноту отражения всех фактов хозяйственной деятельности. При этом основными требованиями к системе бухгалтерского учета являются: · полнота – обеспечение отражения всех факторов хозяйственной деятельности (хозяйственных операций, средств, источников и результатов проведенной в отчетном периоде их инвентаризации); · осмотрительность – обеспечение большей готовности к отражению в бухгалтерском учете потерь (расходов) и пассивов, чем доходов и активов; · приоритет содержания перед формой – отражение в бухгалтерском учете факторов хозяйственной деятельности, исходя не только из их правовой формы, но и экономического содержания и хозяйственной ситуации, в которой они возникли; · непротиворечивость – создание основы соответствия данных, формирующихся разными видами учета, в частности тождества информации аналитического учета оборотам и остаткам по счетам синтетического учета в каждом отчетном периоде; · рациональность – рациональное и экономичное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности. Структура отдела бухгалтерии представлена на рис. 1.2.

Рис. 1.2 Структура отдела бухгалтерии ОАО «МЦОЗ» Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Органом контроля за финансово-хозяйственной деятельностью Общества является ревизионная комиссия и аудитор Общества. Функции внутренних аудиторов включают в себя: · контроль за состоянием активов и недопущение убытков; подтверждение точности информации, используемой руководством при принятии решений; · подтверждение выполнения внутрисистемных контрольных процедур; · анализ эффективности функционирования системы внутреннего контроля и обработки информации; · оценку качества информации, выдаваемой управленческой информационной системой. Таким образом, в рамках внутреннего аудита осуществляется не только детальный контроль за сохранностью активов, но и контроль за политикой и качеством менеджмента. В соответствии со ст. 7 ФЗ «Об аудиторской деятельности» ОАО «МЦОЗ» подлежит обязательному аудиту. Обязательный аудит с выдачей заключения имеют право осуществлять только аудиторские организации, обязательными требованиями к которым являются: · наличие лицензии; · участие в профессиональном аудиторском объединении; · наличие у аудиторской организации договора страхования риска профессиональной ответственности за нарушение договора на аудиторскую проверку. Для аудита годовой финансовой (бухгалтерской) отчетности эмитента утвержден (выбран) аудитор: ЗАО «Аудиторская компания. Городской центр экспертиз». Сведения о членстве аудитора в коллегиях, ассоциациях или иных профессиональных объединениях (организациях): · Аккредитация при Российском обществе оценщиков; · Аккредитация при ОАО «Газпром»; · Член Торгово-промышленной палаты России и Санкт-Петербурга; · Аккредитация при Некоммерческом партнерстве «Саморегулируемая организация арбитражных управляющих «Континент»; · Аккредитация при КУГИ Санкт-Петербурга; · Аккредитация при Правительстве Лениградской области; · Аккредитация при Фонде Федерального имущества Ленинградской области; · Аккредитация при Банке «Российский капитал», КБ «Москоммерцбанк», Swedbank, Банке «Россия», Банке «Возрождение», Банке «УралСиб»; · Владелец Свидетельства о прохождении квалификационного отбора для обслуживания государственных контрактов, заказчиком по которым является Федеральное агентство по промышленности (ФАП); · Член Санкт-Петербургского Союза строительных компаний «Союзпетрострой». Порядок определения размера вознаграждения аудитора. В соответствии с п. 14.9 Устава Общества размер оплаты услуг аудитора определяет Наблюдательный совет Общества. Руководствуясь п. 10 ст. 65 Федерального закона «Об акционерных обществах» Наблюдательным советом эмитента (Протокол № 54 от 13.05.2009г.) принято решение: размер оплаты услуг аудитора – ЗАО Аудиторская компания «Городской центр экспертизы» утвердить в размере 400 000 рублей (без НДС). Таким образом, ОАО «МЦОЗ» является крупным, развивающимся предприятием с внутренним и внешним контролем за финансово-экономической деятельностью. Глава 2. Организационные аспекты аудиторской проверки учета основных средств на предприятии 2.1 Цель, задачи и источники информации при проведении аудита учета основных средствАудиторская проверка основных средств является частью общего аудита организации - клиента. Согласно Федеральному правилу (стандарту) № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» [16] целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. В рамках данной работы проводится проверка законности операций по движению основных средств, подтверждение достоверности сумм по счетам 01 "Основные средства", 02 "Амортизация основных средств", 03 "Доходные вложения в материальные ценности", 07 "Оборудование к установке", 08 "Вложения во внеоборотные активы" в бухгалтерском учете и отчетности организации. Согласно ПБУ 6/01 «Учет основных средств» активы относятся к объектам основных средств при единовременном выполнении следующих условий [9]: а) эти средства используются в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации; б) средства используются в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организацией не предполагается последующая перепродажа данных активов; г) средства способны приносить организации экономические выгоды (доход) в будущем. Задачи аудита операций с основными средствами делятся на основные и дополнительные. Основные задачи аудита основных средств предполагают выполнение следующих контрольных действий: · за наличием и сохранностью основных средств (правильность отнесения объектов к основным средствам; правильность классификации основных средств; вопросы организации аналитического учета и материальной ответственности за основные средства; инвентаризация основных средств; соответствие данных отчетности); · за соответствием документального оформления и отражения в учете операций по движению основных средств (использование унифицированных форм первичной учетной документации; отражение операций поступления и выбытия основных средств в регистрах синтетического учета; вопросы налогообложения операций при поступлении и выбытии основных средств); · за правильностью начисления амортизации основных средств и отражения операций в учете (правильность установления срока полезного использования; правомерность и обоснованность используемых способов начисления амортизации; правильность применения единых норм амортизации; правомерность применения ускоренной амортизации; правильность расчетов амортизационных отчислений; правильность отражения амортизационных отчислений в учете); · за законностью организации синтетического и аналитического учета операций с основными средствами; · за подтверждением достоверности показателей в бухгалтерской отчетности организации. В качестве дополнительных задач аудита основных средств следует выделить: · проведение аудита переоценки основных средств и отражения ее результатов в бухгалтерском учете и отчетности; · отражение в учете восстановления основных средств - ремонта, модернизации и реконструкции (документальное оформление операций; способы проведения ремонта; правомерность отнесения затрат по ремонту на себестоимость; отражение операций по реконструкции и модернизации в учете); · проверку операций, связанных с арендой основных средств, в том числе правильности признания доходов и расходов от арендных операций; · анализ эффективности использования основных средств. Необходимость использования нормативной базы в процессе аудита определена в Правиле (стандарте) № 14 «Учет требований нормативных правовых актов Российской Федерации в ходе аудита». В частности, в Стандарте указано, что аудитор обязан учитывать соблюдение аудируемым лицом нормативных правовых актов РФ в ходе аудита финансовой (бухгалтерской) отчетности этого аудируемого лица [16]. Перечень нормативных правовых актов, регулирующих операции с основными средствами, представлен в Приложении 3. Среди документов, предоставляемых аудитору и подлежащих проверке, выделяют первичные документы, регистры синтетического и аналитического учета и отчетность. Первичные документы включают: · приказ «Об учетной политике организации», составленный в соответствии с ПБУ «Учетная политика» [8]; · унифицированные формы первичной учетной документации (Приложение 4); · приказ о назначении постоянно действующей комиссии; · отчет о переоценке основных средств; · договоры купли - продажи основных средств; · договоры на ремонт, реконструкцию и модернизацию основных средств. Регистры синтетического и аналитического учета включают: · Главную книгу; · Регистры бухгалтерского учета по счетам: 1) по которым непосредственно отражаются операции с основными средствами - 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения в необоротные активы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производство и хозяйство»; 001 «Арендованные основные средства»; 2) проверяются предпосылки, сделанные руководством аудируемого лица в финансовой отчетности - 09 «Отложенные налоговые активы», 19 «Налог на добавленную стоимость по приобретенным ценностям», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 76 «Расчеты с дебиторами и кредиторами», 77 «Отложенные налоговые обязательства», 91 «Прочие доходы и расходы», 94 «Недостачи и потери от порчи ценностей», 84 «Нераспределенная прибыль (непокрытый убыток)»; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.