|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

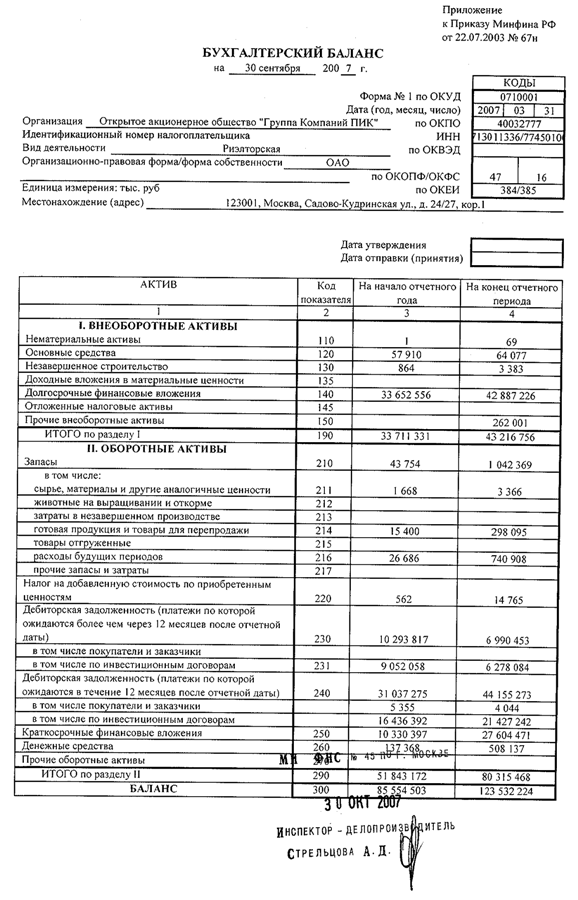

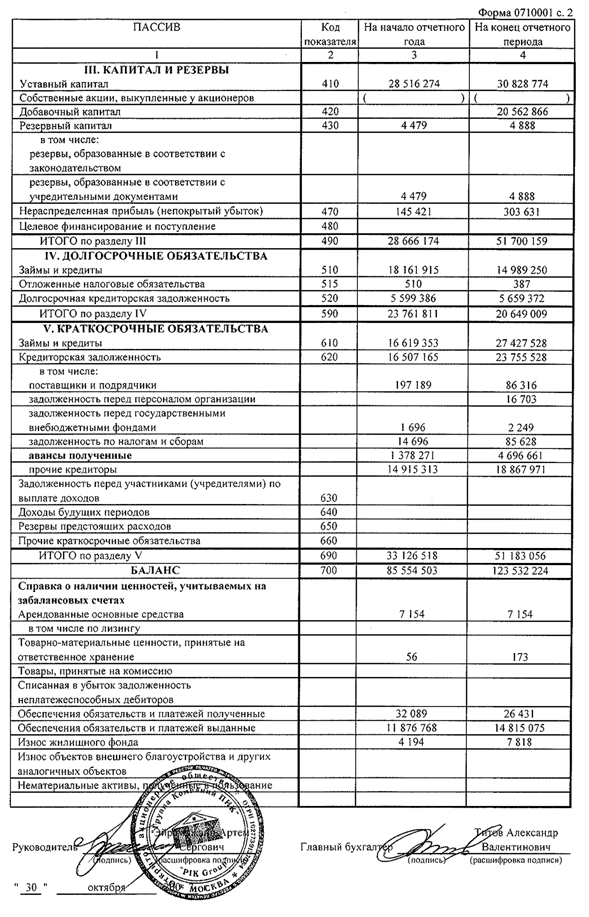

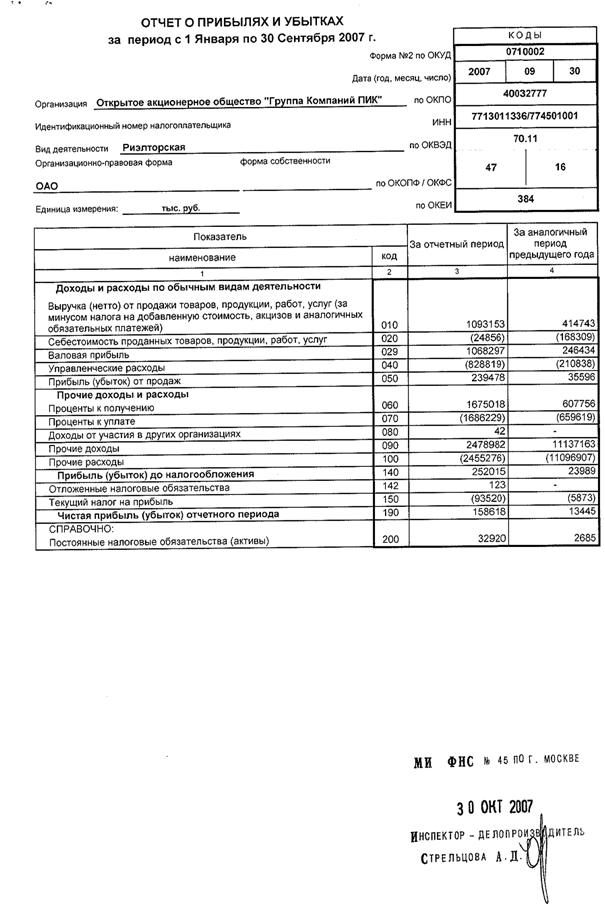

Дипломная работа: Методы оценки и анализа финансовой устойчивости предприятия на примере ООО "Интеркат"Во-вторых, отток денежных средств с финансовых рынков, банковских депозитов, позволяет говорить о том, что в настоящее время нет определенного инвестиционного инструмента, снижается доверие к рынку ценных бумаг. В связи с этим рынок недвижимости может стать одним из перспективных инструментов вложения средств. В-третьих, Правительством Российской Федерации было разработано несколько поддерживающих программ, свидетельствующих о том, что строительная отрасль, стратегически важна для страны. Проведенный экономический анализ прибыльности/убыточности ООО «Интеркат» позволил сделать выводы: 1. По результатам 9 месяцев 2008 года произошло увеличение выручки от продажи товаров, продукции, работ, услуг на 2202245 тыс. рублей или на 201% по сравнению с аналогичным периодом 2007 года. 2. Снижение валовой прибыли ООО «Интеркат» в анализируемом периоде 2008 года по сравнению со значением данного показателя 2007 года на 273397 тыс. руб. объясняется общим ростом затрат на осуществление основной деятельности. 4. Однако Чистая прибыль за 9 месяцев 2008 года увеличилась по сравнению с аналогичным периодом 2007 года на 393415 тыс. руб. или 248%. 5. Показатели прибыльности в отчетном периоде имеют положительную динамику. Так рентабельность активов в анализируемом периоде 2008 года увеличилась более чем в 2,5 раза по сравнению с аналогичным периодом 2007 года, показатель «Рентабельность собственного капитала» - более чем в 3 раза. 6. Показатель «Коэффициент чистой прибыльности», характеризующий процент чистой прибыли в общей сумме выручки от реализации, в отчетном периоде увеличился и составил 16,75%. 7. Показатель «Оборачиваемость капитала», рассчитываемый как отношение выручки к сумме собственных средств и долгосрочных обязательств, в отчетном периоде вырос по сравнению с аналогичным периодом 2007 более чем в 3 раза и составил 0,047 раз. Увеличение данного показателя связано с увеличением выручки в анализируемом периоде. 8. Собственные оборотные средства ООО «Интеркат» снизились по результатам 9 месяцев 2008 года на 26128635 тыс. руб. по сравнению с аналогичным периодом 2007 года. Основное влияние на существенное изменение показателя «Собственные оборотные средства» оказало увеличение долгосрочных финансовых вложений ООО «Интеркат» с 43216756 тыс. руб. до 69853459 тыс. руб. 9. Индекс постоянного актива, характеризующий отношение суммы основных средств, долгосрочной дебиторской задолженности к капиталу и резервам, за 9 месяцев 2008 года увеличился за счет увеличения внеоборотных активов (на 26636703 тыс. руб. или 62%) и долгосрочной дебиторской задолженности (на 4643689 тыс. руб. или 66%) по сравнению с аналогичным периодом 2007 года. 10. Некоторое снижение коэффициентов текущей и быстрой ликвидности в рассматриваемом периоде по сравнению аналогичным периодом 2007 года, вызвано снижением доли краткосрочных финансовых вложений в общей структуре активов и увеличением доли краткосрочных обязательств в общей структуре обязательств. В результате проведенного анализа можно сделать выводы, что администрации предприятия необходимо разработать и внедрить следующие мероприятия для повышения финансовой устойчивости: - усилить контроль и анализ дебиторской задолженности; - создать резерв по сомнительным долгам. Для эффективного управления дебиторской задолженностью предприятию необходимо выполнять следующие рекомендации: - контролировать состояние расчетов с покупателями (по отсроченной задолженности) и своевременно предъявлять исковые заявления; - ориентироваться на возможно большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными потребителями; - следить за соответствием кредиторской и дебиторской задолженности. Список литературы 1. Постановление Правительства РФ от 25 июня 2003г. № 367 «Об утверждении Правил проведения арбитражными управляющими финансового анализа». 2. Приказ Минэкономразвития России от 21.04.2006г. «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций». 3. Приказ ФСФО России от 23.01.2001г. № 16 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций». 4. «О несостоятельности (банкротстве)»: Федеральный закон от 26.10.2002г. № 127 - ФЗ // Собр. законодательства Российской Федерации. – 2002г. – № 43. – Ст. 4190. – С. 10060 – 10200. 5. Абрютина М.С. «Современные подходы к оценке финансовой устойчивости и платежеспособности компании» / М.С. Абрютина // Финансовый менеджмент. – 2006г. – № 6. 6. «Анализ и диагностика финансово-хозяйственной деятельности предприятия»: Учеб. пособие для вузов / Под ред. П.П. Табурчака. – Ростов н/Д: Феникс, 2007г. – 278 с. 7. «Анализ и прогнозирование финансовой устойчивости организации с учетом жизненного цикла на основе интегрального показателя». И.А. Павлова// Финансы и кредит, 2007г., 23 (июнь), с. 71-75. 8. Артеменко В. Г., Беллендир М. В. «Финансовый анализ: учеб. Пособие». М.: Изд-во «ДИС», НГАЭиУ, 2009г. – 128 с. 9. Арутюнов Ю.А. «Финансовый менеджмент. Учебное пособие». – М.: «ИНФРА-М», 2007г. – 312 с. 10. Балабанов И. Т. «Финансовый анализ и планирование хозяйствующего субъекта». М.: Финансы и статистика, 2007г. – 208 с. 11. Бендиков М.А. «Совершенствование диагностики финансового состояния промышленного предприятия» / М.А. Бендиков, Е.В. Джамай // Менеджмент в России и за рубежом, 2009г. – №5. – с. 23-28. 12. Бланк И. «Управление финансовой стабилизацией предприятия». К.: Ника-Центр, Эльга, 2008 г. – 496 с. 13. Богатко А.Н. «Основы экономического анализа хозяйствующего субъекта» / А.Н. Богатко. – М.: Финансы и статистика, 2006г.– 208 с. 14. Быкадаров В.Л., Алексеев П.Д. «Финансово-экономическое состояние предприятия». – М.: «ПРИОР», 2007г.– 158 с. 15. Батьковский М., Булава И., Мингалиев К. «Совершенствование управления финансовой устойчивостью предприятия с целью снижения рисков её деятельности» // Ресурсы. Информация. Снабжение. Конкуренция – 2009г. – № 3 – С. 50-52. 16. Васильева Л.С. «Финансовый анализ»: учебник / Л.С. Васильева, М.В. Петровская. – 2-е изд., перераб. и доп. – М.: «КНОРУС», 2007г. – 816 с. 17. Вершинин Ю.Б. «Стратегия диверсификации промышленного предприятия»: Научное издание. – Ульяновск: ГНУ Средневолжский научный центр, 2007г. – 190 с. 18. «Влияние кризиса на промышленный сектор экономики» // http://www.nifi-abik.ru/nifi/info/091120/mat004.pdf (дата обращения 25.02.2010г.). 19. Гаврилова А.Н. «Финансы организаций (предприятий)»: Учебник / А.Н. Гаврилова, А.А. Попов. 3-е изд., перераб. и доп. – М.: «КРОНУС», 2007г. –345 с. 20. Галушкина А. «Оценка финансовой устойчивости промышленного предприятия» / А. Галушкина // Проблемы теории и практики управления – 2008г. – № 10 – С. 54-58. 21. Глазов М. М. «Экономическая диагностика предприятий: новые решения». – СПб.: Изд-во СПбГУЭФ, 2008г. – 194 с. 22. Грачев А.В. «Анализ и управление финансовой устойчивостью предприятия»: Учебно-практическое пособие. – М.: Издательство «Дело и Сервис», 2007г. – 305 с. 23. Грачев А.В. «Основы финансовой устойчивости предприятия» // Финансовый менеджмент, 2008г. – № 4. – с. 19-23. 24. Грачев, А.В. «Оценка платежеспособности предприятия за период» / А.В. Грачев // Финансовый менеджмент. – 2006г. – № 6. – с. 24-27. 25. Грачев А.В. «Управление финансовой устойчивостью предприятия. Роль финансового директора на предприятии» / А.В. Грачев // Финансовый менеджмент. – 2007г. – № 1. – с. 26-29. 26. Грачев А.В. «Финансовая устойчивость предприятия: анализ, оценка и управление»: Учебно-практическое пособие. - М.: Дело и Сервис, 2005г. - 192 с. 27. Грачев А.В. «Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике»: Учебное пособие. – Издательство «Дело и сервис», 2008г. – 358 с. 28. Глазунов М.И. «Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса» / М.И. Глазунов // Экономический анализ: теория и практика – 2009г. – № 21 – С. 28-36. 29. Глинских А. «Мировой рынок систем электронного документооборота» // http://www.citforum.ru/consulting/docflow/market/article1.8.200222.html#AEN33 (дата обращения 25.02.2010г.). 30. Грачев А.В. «Рост собственного капитала, финансовый рычаг и платежеспособность предприятия» / А.В. Грачев // Финансовый менеджмент – 2007г. – № 2 – С. 12-20. 31. Кальницкая И.В. «Моделирование финансового состояния и его роль в управлении предприятием» / И.В. Кальницкая // Экономический анализ: теория и практика – 2008г. – № 21 – С. 35-41. 32. Кельчевская Н. «Комплексный анализ и целевое прогнозирование финансового состояния предприятия» / Н. Кельчевская, И. Зименко // Проблемы теории и практики управления – 2007г. – № 1 – С. 93-102. 33. Ковалев В.В. «Введение в финансовый менеджмент» / В.В. Ковалев. – М.: Финансы и статистика, 2006г. – 365 с. 34. Кован С.Е. «Финансовая устойчивость предприятия и её оценка для предупреждения его банкротства» / С.Е. Кован, Е.П. Кочетков // Экономический анализ: теория и практика – 2009г. – № 15 – С. 52-59. 35. «Комплексный экономический анализ хозяйственной деятельности: учебное пособие» / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: «КНОРУС», 2007г. – 672 с. 36. «Комплексный экономический анализ хозяйственной деятельности»: учеб./Л.Т. Гиляровская [и др.] – М.: ТК Велби, Издательство Проспект, 2008г. – 360 с. 37. Королева Т.П. «Информационное обеспечение управления экономической устойчивостью предприятий» // http://dsov.mrsu.ru/getfile.php?id=525&file=%C0%E2%F2%EE%F0%E5%F4%E5%F0%E0%F2.doc (дата обращения 25.02.2010г.). 38. Королева Т.П. «Обзор информационных технологий и систем, способствующих повышению экономической устойчивости предприятий» // http://www.science-bsea.bgita.ru/2009/ekonom_2009_2/koroleva_obzor.htm (дата обращения 25.02.2010г.). 39. Круш З.А. «Анализ взаимосвязи глубины кризиса и опасности банкротства предприятий» / З.А. Круш, Л.В. Лущикова // Экономичесий анализ: теория и практика – 2008г. – № 21 – С. 45-51. 40. Кудрин А. «Мировой финансовый кризис и его влияние на Россию» / А. Кудрин// Вопросы экономики – 2009г. – № 1 – С. 9-27. 41. Куранов М.В. «Показатели и модели анализа финансового состояния на различных этапах жизненного цикла организации» / М.В. Куранов // Экономический анализ: теория и практика – 2008г. – № 5 – С. 11-17. 42. Левшин Г.В. «Анализ финансовой устойчивости организации с использованием различных критериев» / Г.В. Левшин // Экономический анализ: теория и практика – 2008г. – № 4 – С. 15-21. 43. Любушин Н.П. «Анализ финансовой устойчивости организации вертикально интегрированных структур управления с использованием данных управленческого учета» / Н.П. Любушин, Г.В. Левшин // Экономический анализ: теория и практика – 2008г. – № 5 – С. 7-14. 44. Мазурина Т.Ю. «Об оценке финансовой устойчивости предприятий» / Т.Ю. Мазурина // Финансы – 2005г. – № 10 – С. 70-71. 45. Махова Л. «Аналитический инструментарий исследования финансовой устойчивости предприятий» /Л. Махова, Н. Гражданкин // Управленческое консультирование – 2006г. – № 1 – С. 9-14. 46. Молибог Т.А. «Комплексный экономический анализ финансово-хозяйственной деятельности организации: учеб. Пособие». Гуманитарный издательский центр ВЛАДОС, 2007г. – 383 с. 47. Павлова И.А. «Анализ и прогнозирование финансовой устойчивости организации с учетом жизненного цикла на основе интегрального показателя» / И.А. Павлова // Финансовый менеджмент – 2007г. – № 23 – С. 71-75. 48. Понаморева, Е.А. «Как грамотно оценить финансовое состояние предприятия» / Е.А. Понаморева // Актуальные вопросы бухгалтерского учета и налогообложения – 2008г. – № 16 – С. 15-21. 49. Родионова В.М., Федотова М.А. «Финансовая устойчивость предприятия в условиях инфляции». – М.: Перспектива, 2006г. – 99 с. 50. «Российский статистический ежегодник за 2009 г.» // http://www.gks.ru/bgd/ (дата обращения 9.02.2010). 51. Сенчагов В. «Мировой финансовый кризис и пути преодоления его последствий» // Проблемы теории и практики – 2008г. – № 12 – С. 16-22. 52. Сидоров А. «Экономические аспекты информационных технологий» / А. Сидоров // Проблемы теории и практики управления – 2007г. – № 1 – С. 35-39. 53. Cмирнова Е.В. «Инструментарий комплексного экономического анализа устойчивого развития предприятия» // Экономический анализ: теория и практика – 2009г. – № 9 – С. 21-29. 54. «Статистические данные по индексу потребительских цен» // http://www.gks.ru/free_doc/new_site/prices/potr/2009/I-ipc.htm (дата обращения 25.02.2010г.). 55. Сысоева Е.Ф. «Структура капитала и финансовая устойчивость организации: практический аспект» / Е.Ф. Сысоева // Финансовый менеджмент – 2007г. – № 22 – С. 24-29. 56. Сысоева Е.Ф. «Финансовые ресурсы и капитал организации: воспроизводственный подход» / Е.Ф. Сысоева // Финансы и кредит – 2007г. – № 21 – С. 6-11. 57. «Финансовая устойчивость как критерий конкурентоспособности предприятия» // http://finanal.ru/ekonomika-i-finansy/ (дата обращения 27.02.2010). 58. «Финансовая устойчивость предприятия как основа для принятия решений по расходованию инвестиционных средств» Л. А. Исмагилова, Ю. Г. Мамаева // Вестник Уфимского государственного авиационного технического университета. – 2006г. – № 4. – С. 101-105. 59. «Финансовая составляющая стратегической устойчивости предприятия». А. В. Кучерявый, Н. В. Лясников, В. В. Шеметов // Проблемы управления, 2005г., 1, с. 62-65. 60. Черняева И.В. «Концепция финансовой устойчивости отечественных товаропроизводителей» / И.В. Черняева// Экономический анализ: теория и практика – 2008г. – № 16 – С. 9-13. 61. Чуев И.Н., Чуева Л.Н. «Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов». – М.: Издательско-торговая корпорация «Дашков и Ко», 2006г. – 368 с. 62. Швецов Ю.Г. «К вопросу о соотношении понятий «ликвидность» и «платежеспособность» предприятия» / Ю.Г. Швецов, Т.В. Сабельфельд // Финансы – 2009г. – №7 – С. 12-16. 63. Шестакова М. Ю. «Информационные процессы и информационные технологии в управлении предприятием» // http://www.tisbi.ru/science/vestnik/2003/issue2/Econom5.html (дата обращения 25.02.2010г.). 64. Федеральная служба государственной статистики http://www.gks.ru Приложение

ПриложениеРасчет оценки стоимости чистых активов ООО «Интеркат» на 30.09.2007 (тыс. руб.) В соответствии с Порядком оценки стоимости чистых активов акционерных обществ (утв. приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. №№ 10н, 03-6/пз

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.