|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Методы оценки и анализа финансовой устойчивости предприятия на примере ООО "Интеркат"Дипломная работа: Методы оценки и анализа финансовой устойчивости предприятия на примере ООО "Интеркат"СОДЕРЖАНИЕ Введение 1. Теоретические аспекты оценки и анализа финансовой устойчивости предприятия 1.1 Понятие и виды финансовой устойчивости предприятия 1.2 Факторы, влияющие на финансовую устойчивость предприятия 1.3 Методы оценки и анализа финансовой устойчивости предприятия 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия 2.3 Оценка основных показателей финансовой устойчивости предприятия 3.1 Разработка и оценка мероприятий по повышению финансовой устойчивостью предприятия Заключение Приложение Введение финансовый устойчивость анализ Актуальность темы исследования. Обеспечение устойчивого роста экономики организации, стабильности результатов ее деятельности, достижение целей, отвечающих интересам собственников и общества в целом, невозможны без разработки и проведения самостоятельной стратегии организации, которая в современной экономике определяется наличием надежной системы ее финансовой устойчивости. Эффективность деятельности хозяйствующих субъектов в рыночной экономике обусловливается во многом состоянием их финансов, что и приводит к необходимости рассмотрения проблем обеспечения финансовой устойчивости организации. Даже при высокой доходности бизнеса недостаточное внимание к проблемам финансовой устойчивости организации может привести к тому, что предприятие станет объектом враждебного поглощения. С другой стороны, рост темпов бизнеса вызывает более высокую зависимость организации от внешних источников финансирования и, возможно, потерю устойчивости и самостоятельности в принятии управленческих решений. Таким образом, актуальность исследования вызвана, во-первых, необходимостью всестороннего научного анализа и разработки системы показателей финансовой устойчивости организации, выявления факторов (угроз и опасностей), приводящих к потере финансовой устойчивости с целью выбора и обоснования мероприятий, противодействующих этой тенденции, и, во-вторых, определение оптимальной финансовой стратегии организации, направленной на достижение ее устойчивости в краткосрочном и долгосрочном периоде. Степень изученности проблемы. Теоретические и практические аспекты анализа и управления финансовой устойчивостью организаций с разной степенью полноты рассматривались в трудах многих отечественных и зарубежных экономистов, таких как: А. Бобылева, Л. Бернстайн, Н. Борисенко, З. Боди, Р. Брейли, В. Бочаров, Л. Гапенски, Ю. Бригхем, О. Ефимова, А. Грачев, В. Ковалев, М. Крейнина, Б. Коласс, М. Мельник, С. Майерс, Е. Ненашев, В. Нечаев, Р. Мертон. А. Шеремет, Р. Сайфулин, П. Милгром, Э. Хелферт, Дж. Робертс и др. Актуальность, теоретическая и практическая значимость проблем управления финансовой устойчивостью организации определили выбор темы исследования, цели и задач. Целью данной работы является изучение финансовой устойчивости предприятия как экономической категории, разработка практических рекомендаций и оценка их состоятельности на примере конкретного предприятия. Достижение цели дипломной работы обеспечивается решением следующих теоретических и практических задач: - определение сущности и содержания финансовой устойчивости предприятия и факторов, влияющих на нее; - изучение методологии оценки и анализа финансовой устойчивости предприятия; - анализ финансовой устойчивости предприятия ООО «Интеркат» с учетом действия современных внешних и внутренних факторов; - разработка и оценка мероприятий по повышению финансовой устойчивости анализируемой организации. Объектом исследования в дипломной работе выбраны методы анализа показателей финансовой устойчивости организации, а также система факторов и условий ее повышения. Предметом исследования стали пути повышения финансовой устойчивости ООО «Интеркат». Методологической и теоретической основой исследования послужили труды зарубежных и отечественных ученых по теории финансов, финансового менеджмента и теории статистики. Использовались системный, функциональный, структурно-элементный, институциональный, уровневый и субъективный подходы. При решении поставленных задач применялись общие и специальные научные методы: коэффициентный финансовый анализ, методы расчета интегральных показателей. Информационно-эмпирической базой исследования послужили данные финансовой отчетности ООО «Интеркат» за 2008-2010 гг. Апробация и внедрение результатов дипломной работы. Основные результаты исследования были изложены и обсуждены на научно-практической конференции. Результаты исследования нашли практическое применение в ООО «Интеркат», что подтверждено актом о внедрении. Структура и объем исследования. Состав и структура дипломного проекта сформированы с учетом логической последовательности изложения материалов проведенного исследования и раскрываются во введении, трех главах, заключении. Во введении обосновывается актуальность темы исследования, формулируются цель, задачи, предмет и объект исследования, теоретические и методологические основы работы. В первой главе работы «Теоретические аспекты оценки и анализа финансовой устойчивости предприятия» выявлена роль анализа финансовой устойчивости как базы принятия управленческих решений, изучено информационное обеспечение анализа финансовой устойчивости и раскрыта методика проведения оценки финансовой устойчивости с помощью абсолютных и относительных показателей. Во второй главе «Финансовая устойчивость предприятия в условиях нестабильности экономической среды» дана организационно-экономическая характеристика организации, произведена диагностика финансово-экономических результатов его деятельности за 2007-2008 гг., выполнена оценка абсолютных и относительных показателей финансовой устойчивости организации. В третьей главе «Повышение финансовой устойчивости предприятия в условиях нестабильности экономической среды» определены основные пути повышения финансовой устойчивости организации: рассмотрена оптимизация краткосрочной финансовой политики и притока денежных средств организации, а также основные направления стратегического механизма финансовой стабилизации. В заключение работы обобщены результаты исследования, сформулированы основные выводы и предложения. 1. Теоретические аспекты оценки и анализа финансовой устойчивости предприятия1.1 Понятие и виды финансовой устойчивости предприятияВажнейшей характеристикой функционирования и развития производственно-экономических систем является финансовая устойчивость. Особую актуальность проблема поддержания экономического потенциала приобретает в периоды резких изменений условий хозяйствования, колебаний экономической конъюнктуры.[1] Существует ряд интерпретаций понятия финансовой устойчивости. Согласно одной из них устойчивость организации представляет собой такое финансовое состояние, при котором хозяйственная деятельность обеспечивает выполнение всех его обязательств. В свою очередь, финансовая устойчивость определяется как характеристика уровня риска деятельности организации с точки зрения вероятности его банкротства, сбалансированности или превышения доходов над расходами. Но данный подход представляется ограниченным, поскольку при этом не учитываются другие ключевые факторы эффективного функционирования производственной системы, важнейшими из которых являются производственно-технологический потенциал организации и его способность к бесперебойному производству востребованной потребителем продукции.[2] Несмотря на множественность интерпретаций рассматриваемого понятия, в целях повышения эффективности деятельности организации менеджмент придерживается одной стратегии – повышения финансовой устойчивости. Реализация стабилизации предприятия в данном направлении определяется квалификацией и эффективностью управления, целью которого является получение прибыли и достижение уровня рентабельности производства в размерах, позволяющих капитализировать часть прибыли. А в свою очередь стабильная прибыльность организации, рост ее капитализации улучшают доступ организации к заемным ресурсам, деловую репутацию в целом. При этом не следует отрицать и возможность ослабления устойчивости организации в целях ее укрепления, что на первый взгляд является абсурдным. Данное утверждение можно объяснить тем, что гиперустойчивая система не способна к саморазвитию, если все отклонения от равновесного состояния исключаются. Кроме того, для перехода в качественно новое, более совершенное состояние система должна на некоторое время не только потерять устойчивость, но и приобрести способность необратимости в старую разрушенную структуру. Одним из эффективных способов снижения устойчивости организации в целях ее усовершенствования является увеличение поступления финансовых ресурсов, что приводит, как правило, к возможности появления новых решений, касающихся развития производственной системы и ослаблению сопротивления старых способов функционирования. Важно в развитии организации не допускать крайностей: гиперустойчивости и длительной неустойчивости развивающейся системы. Если стационарность не позволяет обновляться системе, то нестабильность затрудняет закрепление в системе вновь приобретенных характеристик, обеспечивающих жизнеспособность организации в динамичных условиях хозяйствования. В этом состоит задача эффективного управления хозяйственной системой.[3] Организация представляет собой сложную систему, состоящую из многих подсистем, поэтому при оценке его финансового положения необходимо использовать целый ряд показателей финансовой устойчивости. Устойчивость финансового положения организации в определенной степени зависит от места и роли на рынках, где реализуется производимая им продукция или приобретаются факторы производства. Поэтому анализ устойчивости финансового положения обычно начинают с исследования рыночных позиций организации. Чтобы оценить положение организации на рынках готовой продукции, сравнивают объем ее продаж, выручку и цены реализации с аналогичными показателями других хозяйствующих субъектов, выпускающих продукцию такого же назначения или их заменители.[4] Балансовая модель финансовой устойчивости имеет следующий вид:

где F - основной капитал (итог первого раздела баланса); Z – запасы предприятия. Ra - расчеты (дебиторская задолженность), денежные средства, товары отгруженные, краткосрочные финансовые вложения и прочие активы (итог второго раздела баланса); O - оборотные активы предприятия (итог третьего раздела баланса); ИС - источники собственных средств предприятия (итог третьего раздела баланса и статьи: «Задолженность участникам (учредителям) по выплате доходов», «Резервы предстоящих расходов», «Доходы будущих периодов» раздела пять баланса); KT - долгосрочные кредиты и займы предприятия (итог четвертого раздела баланса); Kt - краткосрочные кредиты и займы (строка 610 пассива баланса); KO – обязательства предприятия, не погашенные в срок (данные из разделов 1, 2 и справки к разделу 2 формы №5); Rp - расчеты (кредиторская задолженность) и прочие пассивы (строки 620 и 660 пассива баланса). Перед началом хозяйственной деятельности предприятиям прежде необходимо приобретать основные фонды (здания, машины, оборудование и т.д.) и прочие внеоборотные средства, и только в процессе их использования будут потребляться запасы предприятия и другие оборотные активы. Поэтому собственный капитал предприятия, долгосрочные кредиты и займы, в первую очередь, используются на приобретение основных фондов, на капитальные вложения.[5] Поэтому исходная балансовая формула будет выглядеть:

При определении финансового состояния предприятия применяют также показатель стоимости чистых мобильных активов, определяемый как разность между оборотными средствами и краткосрочной задолженностью предприятия. В соответствии с перестроенной балансовой моделью [2] чистые мобильные активы

примерно соответствуют значению собственных и долгосрочных заемных источников формирования запасов предприятия (ET):

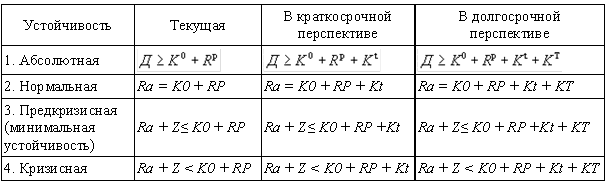

Собственный капитал и долгосрочные займы могут использоваться предприятием достаточно длительное время, так как они не требуют срочного погашения. Поэтому их называют постоянным (перманентным) капиталом предприятия (ИС + КТ). Таким образом, для обеспечения финансовой устойчивости предприятия необходимо, чтобы после покрытия внеоборотных средств постоянным (перманентным) капиталом собственных источников и долгосрочных займов должно быть достаточно для покрытия запасов. В целом, соотношение стоимости материальных оборотных активов предприятия (запасов) и величины собственных и заемных источников их формирования и обусловливает устойчивость финансового состояния предприятия. При этом обеспеченность запасов предприятия источниками формирования является сутью финансовой устойчивости, а величина платежеспособности отражает ее внешнее проявление. Поэтому платежеспособность есть результат обеспеченности, а уровень обеспеченности материальных оборотных активов источниками выступает в роли фактора, определяя тот или иной уровень платежеспособности (неплатежеспособности) организации.[6] Показанная взаимосвязь применяется при оценке финансовой устойчивости предприятия. Для этого существует классификация типов финансовой устойчивости предприятия (табл. 1). Таблица 1 Классификация типов финансовой устойчивости предприятия

Абсолютная финансовая устойчивость предприятия встречается редко. Ее наличие подтверждает возможность незамедлительного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах предприятия. Поэтому абсолютная финансовая устойчивость представляет собой крайний тип устойчивости предприятия. Нормальная финансовая устойчивость предприятия гарантирует оптимальную платежеспособность, когда сроки и размеры поступлений денежных средств, финансовых вложений приблизительно соответствуют срокам погашения и размерам срочных обязательств предприятия. Предкризисная (минимальная) финансовая устойчивость предприятия связана с нарушением текущей платежеспособности, при которой возможно восстановление равновесия при пополнении источников собственных средств, увеличения собственных оборотных активов, продажи части активов предприятия для расчетов по долгам. Кризисное финансовое состояние на предприятии возникает, когда оборотных активов организации оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации организация находится на грани банкротства. Для восстановления финансовой устойчивости необходим поиск возможностей и принятие управленческих мер по обеспечению роста деловой активности и рентабельности организации и пр. При этом необходима оптимизация структуры пассивов, обоснованное уменьшение величины запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.[7] 1.2 Факторы, влияющие на финансовую устойчивость предприятияФакторы, влияющие на финансовую устойчивость предприятия условно можно разделить на внутренние и внешние.[8] Внутренние факторы: Успех или неудача предпринимательства во многом зависят от избрания структуры и состава выпускаемой продукции, выполняемых работ и оказываемых услуг. При этом немаловажно не только предварительно определиться, что выпускать, но и безошибочно решить, как производить, т. е. с использованием какой технологии, по какой модели системы производства и управления. От ответа на эти вопросы зависят основные затраты производства. Для обеспечения устойчивости организации важна не только суммарная величина затрат, но и соотношение между постоянными и переменными расходами. Переменные расходы (на энергию, сырье, транспортировку продукции и т.п.) пропорциональны объемам производства. Постоянные расходы (на приобретение и/или аренду оборудования и помещений, управление, амортизацию, рекламу, выплату процентов за банковский кредит, заработная плата сотрудников и прочее) - от объема производства не зависят.[9] Еще одним существенным фактором финансовой устойчивости организации, тесно связанным с типами производимой продукции (оказываемых услуг) и технологией производства, является оптимальный состав и структура средств предприятия, а также правильное определение стратегии управления ими. Устойчивость организации и потенциальная результативность предпринимательства во многом зависят от качества управления текущими активами предприятия, от того, какие и сколько задействовано оборотных средств, каков размер запасов и активов в денежной форме и т.п. Также следует помнить, что если организация снижает размеры запасов и ликвидных средств, то она может пустить больше капитала в производство и, таким образом, получить больше прибыли. Но одновременно с этим возрастает риск неплатежеспособности организации и остановки производства из-за недостатка запасов. Мастерство управления текущими активами предприятия состоит в том, чтобы хранить на счетах организации лишь минимально необходимую сумму денежных средств, которая необходима для текущей производственной деятельности предприятия. Следующим существенным фактором финансовой устойчивости организации является состав и структура финансовых средств, правильный выбор стратегии и тактики управления ими. Чем больше у организации собственных финансовых средств, прежде всего, прибыли, тем спокойнее она может себя чувствовать на рынке. При этом немаловажна не только общая сумма прибыли, но и структура ее распределения, и собственно доля, направляемая на развитие производства. Поэтому оценка политики распределения и использования прибыли выступает на первый план при анализе финансовой устойчивости организации.[10] В частности, исключительно важно провести анализ использование прибыли по двум направлениям: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.