|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

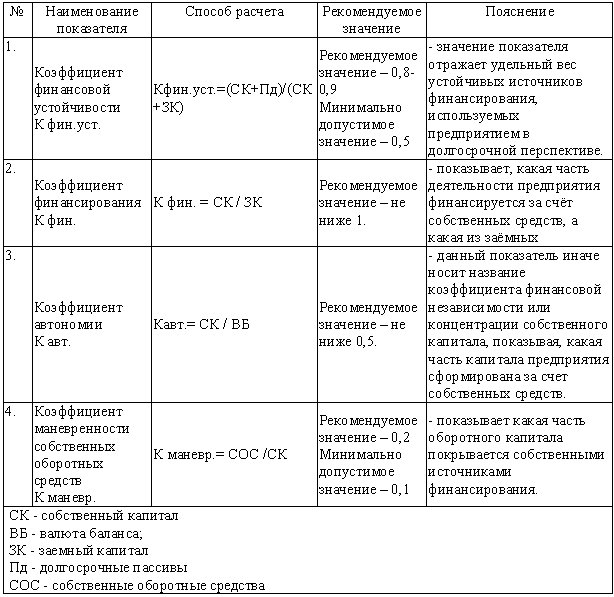

Дипломная работа: Методы оценки и анализа финансовой устойчивости предприятия на примере ООО "Интеркат"- во-первых, для финансирования текущей деятельности - на формирование оборотных активов, усиление ликвидности, укрепление платежеспособности и т. п.; - во-вторых, для инвестирования в капитальные затраты, ценные бумаги и т.д. Существенное влияние на финансовую устойчивость организации оказывают финансовые средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше финансовых ресурсов может привлечь организация, тем выше ее финансовые возможности; однако при этом возрастает и финансовый риск - способна ли будет организация своевременно расплачиваться по своим кредитам? В этом случае большую роль призваны играть резервы, как один из способов финансовой гарантии платежеспособности предприятия. Итак, с точки зрения влияния на финансовую устойчивость организации основными внутренними факторами являются: - отраслевая принадлежность организации; - состав и структура выпускаемой продукции (услуг), ее доля в спросе; - размер уставного капитала предприятия; - величина и структура расходов производства, их динамика по сравнению с денежными доходами предприятия; - состояние имущества и финансовых средств, включая запасы и резервы, их структура и состав. Степень их совокупного влияния на финансовую устойчивость предприятия зависит не только от соотношения выше перечисленных факторов, но и от той стадии производственного цикла, на которой в настоящее время находится организация, от компетенции и профессионализма ее менеджеров. Практика показывает, что значительное количество неудач организации может быть связано именно с неопытностью и/или некомпетентностью менеджеров, с их неспособностью брать во внимание изменения внутренней и внешней среды.[11] Внешние факторы. Термин «внешняя среда» содержит в себе различные составляющие: экономические условия хозяйствования, платежеспособный спрос конечных потребителей, доминирующую в обществе технологию, экономическую и финансово-кредитную политику правительства страны и принимаемые правительством решения, законодательные акты и постановления по контролю за деятельностью организаций, систему ценностей в обществе и пр. Эти внешние факторы оказывают непосредственное влияние на все процессы, что происходят внутри организации.[12] Значительно влияет на финансовую устойчивость предприятия и этап экономического цикла, в котором находится экономика страны. В кризисное время происходит отставание темпов реализации продукции, работ, услуг от темпов производства. Происходит снижение размеров инвестиции в товарные запасы, что еще больше сокращает сбыт. В целом, снижаются доходы хозяйствующих субъектов, сокращаются относительно и абсолютно масштабы прибыли организаций. Все это ведет к снижению ликвидности хозяйствующих субъектов, их платежеспособности. Во время кризиса увеличивается количество банкротств. Падение платежеспособного спроса, характерное для кризисной ситуации в стране приводит не только к росту неплатежей, но и к усилению конкурентной борьбы. Острота конкурентной борьбы так же выступает немаловажным внешним фактором финансовой устойчивости организации.[13] Кроме того, серьезными макроэкономическими факторами финансовой устойчивости предприятия служат кредитная и налоговая политика, уровень развития финансового рынка, страхования и внешнеэкономических связей; значительно действует на нее курсы валют, позиция и сила профсоюзов. Экономическая и финансовая устойчивость любых организаций также зависит и от общей политической стабильности. Значение этого фактора в особенности существенно для предпринимательской деятельности в РФ. Отношение государственной власти к предпринимательской деятельности, принципы и методы государственного регулирования экономики, меры по защите потребителей и предпринимателей, отношения собственности не могут не учитываться при анализе финансовой устойчивости организации. И, наконец, еще одним из наиболее масштабных и неблагоприятных внешних факторов, дестабилизирующих финансовую устойчивость организаций в стране, является в настоящее время инфляция.[14] 1.3 Методы оценки и анализа финансовой устойчивости предприятияОсновными источниками информации для анализа финансового состояния предприятия являются:[15] - информация о технической подготовке производства; - нормативная информация; - плановая информация; - хозяйственный (экономический) учёт (оперативный, оперативно - технический учёт, бухгалтерский учёт, статистический учёт); - отчётность (публичная финансовая бухгалтерская отчётность (годовая), квартальная отчётность (непубличная, представляющая собой коммерческую тайну), выборочная статистическая и финансовая отчётность, обязательная статистическая отчётность), - прочая информация (публикации в прессе, опросы руководителя, экспертная информация). В составе годового бухгалтерского отчёта организации представляют следующие формы: - форма №1 «Бухгалтерский баланс». В нём фиксируются стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. - форма № 2 «Отчёт о прибылях и убытках». Классификация доходов и расходов установлена в Положениях по бухгалтерскому учёту «Доходы предприятия» (ПБУ 9/99) и «Расходы предприятия» (ПБУ 10/99). В соответствии с ПБУ 9/99 и ПБУ 10/99 показываются следующие доходы и расходы: доходы и расходы по обычным видам деятельности; операционные доходы и расходы; внереализационные доходы и расходы; чрезвычайные доходы и расходы; - форма № 3 «Отчёт о движении капитала» раскрывает информацию о наличии и изменениях капитала предприятия на начало и конец отчётного периода; - форма № 4 «Отчёт о движении денежных средств» должен показывать потоки денежных средств (поступление, направление расходования) с учётом остатков денежных средств на начало и конец отчётного периода в разрезе текущей, инвестиционной и финансовой деятельности; - форма № 5 «Приложение к бухгалтерскому балансу» заполняют на основании регистров бухгалтерского учёта: журналов-ордеров, оборотных ведомостей и др. - «Пояснительная записка» с изложением основных факторов, повлиявших в отчётном году на итоговые результаты деятельности организации, с оценкой его финансового состояния. Основным источником информации для проведения финансового анализа является бухгалтерский баланс. Он является наиболее информативной формой для анализа и оценки финансового состояния. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определённую дату. Группировка и обобщение информации в балансе осуществляется с целью контроля и управления финансовой деятельностью. Бухгалтерский баланс есть способ экономической группировки и обобщённого отражения состояния средств по видам и источникам их образования, на определённый момент времени в денежном измерителе.[16] Общий итог баланса называется валютой баланса и характеризует размер средств предприятия. На основе изучения баланса внешние пользователи принимают решения о целесообразности и условиях ведения дел с данным предприятием; оценивают кредитоспособность предприятия как заёмщика; оценивают возможный риск своих вложений, целесообразность покупки акций. Для определения финансового положения организации используется ряд характеристик, которые наиболее полно и точно показывают состояние организации, как во внутренней, так и во внешней среде. Финансовая устойчивость организации является одной из таких характеристик. Она связана с зависимостью от кредиторов, инвесторов, то есть с соотношением «собственный капитал – заемный капитал». Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств. Исследователь Н. А. Васина обращает внимание на тот факт, что с точки зрения методологии проведения анализа финансовой устойчивости организации, российские и зарубежные аналитики «солидарны» между собой, и с точки зрения принципиальных подходов к исследованию состояния организации российская практика плавно вливается в мировую. В частности, при оценке финансового состояния организации используются четыре основных метода анализа – горизонтальный, вертикальный, сравнительный и факторный. Применение методов горизонтального, вертикального и факторного анализа не вызывает принципиальных сложностей. Однако сравнительный метод анализа не освоен на должном уровне. Суть сравнительного метода состоит в сравнении рассчитанных показателей с нормальными или среднеотраслевыми показателями. Наиболее благополучно обстоят дела с использованием сравнительного метода анализа в отношении показателей ликвидности и прибыльности. Например, для определения, является ли достаточным уровень отдачи на вложенный в организацию капитал, возможно, сравнить расчетные величины показателей рентабельности организации с альтернативным уровнем доходности на вложенный капитал. В качестве показателей, характеризующих альтернативный уровень доходности на вложенный капитал, могут использоваться (в зависимости от сферы деятельности предприятия) ставки процентных выплат по кредитам, уровень депозитных ставок для юридических лиц, уровень доходности по ценным бумагам, наконец, текущий уровень инфляции.[17] Исследователь Р. М. Логинов пишет о том, что методик определения финансовом устойчивости достаточно много, выявился также круг показателей, на основании которых можно определить финансовое положение организации. Анализ финансовой устойчивости организации осуществляется на основании данных о наличии собственных и привлеченных в оборот средств и характеризует степень независимости организации от рынка ссудных капиталов. Оценка финансовой устойчивости организации основывается на расчете следующих коэффициентов, представленных в таблице 2. СОС = Собственный капитал + Долгосрочные обязательства – Длительные активы СОС = стр.490 + стр. 590 – (стр. 190 + стр.230) (форма 1). Авторы статьи о методике проведения анализа финансового состояния организации – Д. С. Гончаров и А. Ю. Горожанкин, утверждают, что, «прежде чем проводить финансовый анализ (для целей финансового анализа предлагается использовать не только традиционные бухгалтерский баланс и отчет о прибылях и убытках, а также 3, 4 и 5 формы бухгалтерской отчетности за ряд лет), следует обратить внимание на состав и качество этой отчетности, поскольку данные формы отчетности не идеальны, следовательно, требуют «очистки» от целого ряда брутто-статей». Таблица 2 Группа показателей финансовой устойчивости предприятия

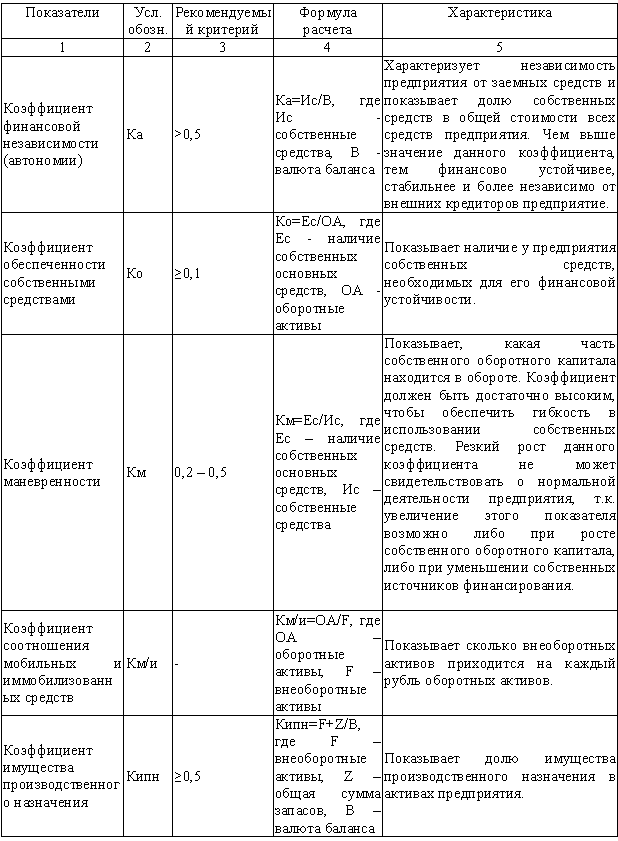

Основой финансовой устойчивости предприятия считается рациональное использование оборотных активов. В данной методике используется следующая формула расчета собственных оборотных средств: Что же касается непосредственно самих коэффициентов, то, к сожалению, в современной науке наблюдается следующая тенденция: один и тот же показатель может иметь более десятка различных названий, толкований, а также методов расчета. Многие авторы предлагают целый ряд нормативных значений для большинства показателей одинаковые для всех отраслей, хотя, по сути, у каждой отрасли должны быть свои границы допустимых значений показателей ликвидности, рентабельности, оборачиваемости и др., изменяющихся в соответствии с реалиями современной экономики.[18] Далее в соответствии с предложенным порядком анализа рассмотрим ряд наиболее актуальных показателей. 1. Анализ финансовой устойчивости. Структурные показатели: коэффициенты, относящиеся к этой категории, характеризуют соотношение различных групп аналитической отчетности (таблица 3). Рассмотрим более подробно некоторые из них. Соотношение текущих активов и внеоборотных активов: следует обратить особое внимание на динамику коэффициента, поскольку четкая негативная тенденция свидетельствует об отвлечении финансовых ресурсов из оборота, что может привести к банкротству организации. Обеспеченность внеоборотных активов постоянным капиталом показывает, какая доля внеоборотных активов организации финансируется за счёт постоянного капитала. Продолжительное снижение коэффициента является негативным признаком. При расчете данного коэффициента обращаем внимание на такой агрегат, как постоянный капитал, который рассчитывается путем вычитания прочих собственных средств и долгосрочных обязательств из собственного капитала и не является аналогом такого коэффициента как перманентный капитал. Таблица 3 Коэффициенты финансовой устойчивости организации

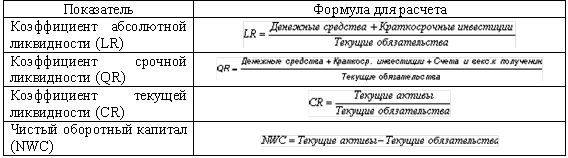

Кроме того, в процессе анализа важно учесть значения таких коэффициентов как доля постоянного капитала, доля собственного капитала, доля заемного капитала, соотношение собственного и заемного капитала, соотношение заемного и собственного капитала, соотношение дебиторской и кредиторской задолженности, обеспеченность процентов к уплате, соотношение запасов и чистых текущих активов. 2. Коэффициенты ликвидности. Общая ликвидность: характеризует способность организации покрыть все обязательства и продолжить свою деятельность. Данный коэффициент рассчитывается как отношение всех активов предприятия к ее обязательствам. Удовлетворительным состоянием считается, когда активы предприятия в два раза превышают ее обязательства. [19] Текущая ликвидность: нормальным считается состояние, при котором данный коэффициент более единицы. Срочная ликвидность: показывает способность организации мгновенно расплатиться по всем текущим обязательствам и рассчитывается как отношение высоколиквидных активов (денег) к краткосрочным обязательствам. Ликвидность при мобилизации средств является одним из наиболее интересных с точки зрения анализа, поскольку позволяет учесть мгновенную стоимость всех активов предприятия при ситуации, когда ей нужно расплатиться по всем обязательствам. Ликвидность при мобилизации запасов: характеризует степень зависимости платежеспособности организации от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств. Кроме того, при оценке активов учитывается доля ликвидных и неликвидных активов организации. Представим формулы для расчета коэффициентов ликвидности (таблица 4). Таблица 4 Расчет коэффициентов ликвидности

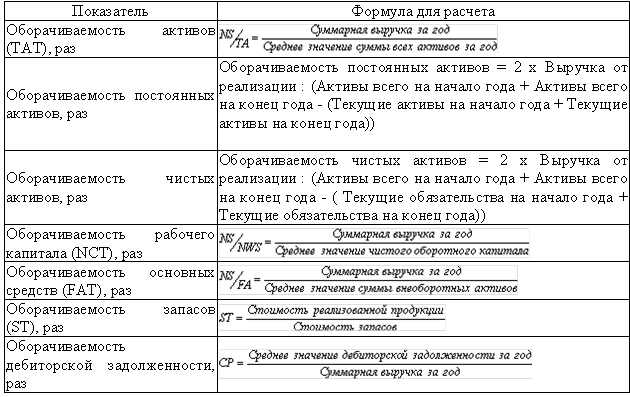

Вероятность банкротства: показатели, характеризующие анализ банкротства названы по именам их авторов: Z-счет Альтмана, коэффициент Фулмера, коэффициент Чессера, вероятность банкротства по Биверу.[20] Следует отметить, что каждый из указанных показателей был наиболее актуален именно в момент его создания с характерной ему экономической обстановкой, поэтому результат каждого показателя нельзя принимать безоглядно. Кроме того, даже комплексный результат показателей не всегда отражает реальную ситуацию: для некоторых вполне успешных организаций указанные показатели могут показать высокую вероятность банкротства. 3. Анализ деловой активности. В части оценки оборачиваемости используются следующие показатели (таблица 5). Таблица 5 Оценка оборачиваемости средств предприятия

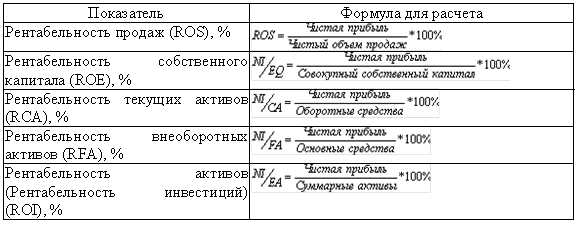

4. Анализ рентабельности Анализ рентабельности базируется на значениях, представленных в таблице 6.[21] При анализе показателей рентабельности предприятия важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике организации, а не о его неспособности зарабатывать деньги. Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели. В основе метода комплексной оценки организации лежит построение дерева показателей.[22] Таблица 6 Анализ рентабельности предприятия

Проведение финансового анализа предприятия предлагается построить не по классической схеме (ликвидность, оборачиваемость, рентабельность), а в следующем порядке: - анализ имущества организации, включает анализ того, чем оно владеет: основные и оборотные средства, выраженные в денежной форме и отраженные в самостоятельном балансе организации. - анализ финансовой устойчивости, включающий горизонтальный и вертикальный анализ баланса, анализ ликвидности и вероятности банкротства предприятия. Использование процедуры комплексной оценки и агрегирование результатов качественного анализа до самого высокого уровня иерархии показателей позволяет сформулировать итоговую характеристику финансового состояния организации. Если конечный показатель ухудшится, необходимо выявить причины отклонений, опускаясь на более низкие уровни дерева коэффициентов. Вывод: Таким образом, в ходе исследования было выявлено, что финансовая устойчивость – составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени. Финансовая устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Для того чтобы деятельность производственной системы обладала высокой степенью результативности, менеджменту следует придерживаться правильной стратегии, касающейся финансово-экономической устойчивости. Неотъемлемой частью стратегического управления экономической единицей, в свою очередь, является анализ его текущей деятельности и оценка дальнейших перспектив развития. Хозяйственная практика требует развития теории финансового управления, и, прежде всего методологии оценки финансовой устойчивости предприятия в направлении повышения качества анализа. 2. Финансовая устойчивость предприятия в условиях нестабильности экономической среды (на примере ООО «Интеркат»)2.1 Общая характеристика финансово-хозяйственной деятельности предприятияООО «Интеркат» строительная организация, входящая в состав «группы компаний ПИК». Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.