|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

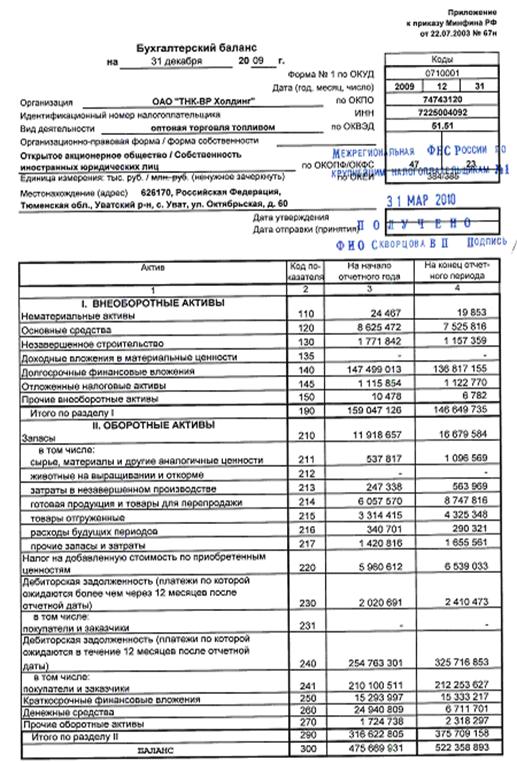

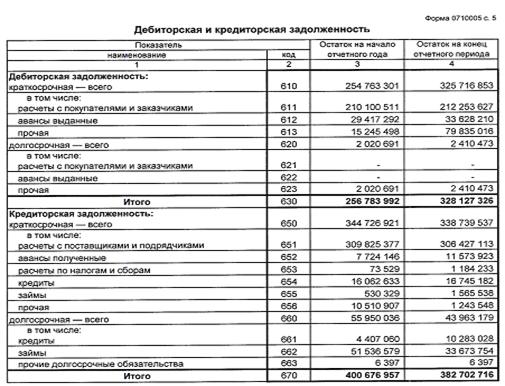

Курсовая работа: Анализ финансового состояния, платежеспособности и финансовой устойчивости предприятия на примере "ТНК-ВР Холдинг"Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств «ТНК-ВР» к сумме всех платежных обязательств (кратко-, долго- и среднесрочных). Значение данного коэффициента ликвидности и на начало, и на конец анализируемого периода не удовлетворяют нормативному (≥1), что свидетельствует о неликвидности баланса компании, однако происходит небольшой рост (0,064). Коэффициент быстрой ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Динамика значений положительная (рост на 0,167), это свидетельствует о повышении платежеспособности предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Значение коэффициента к концу периода незначительно превысило нормативное. Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Наблюдается положительная динамика значения коэффициента (0,167). Так как нормативное значение данного коэффициента ≥2, можно сделать вывод, что предприятие не обладает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. 2. Анализ управления оборотным капиталом 2.1 Общие сведения об оборотном капиталеЛюбая организация, ведущая производственную или коммерческую деятельность, должна обладать определенным реальным, то есть функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом – пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал). Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно в процессе производства, и в процессе реализации продукции. Оборотные средства по роли в процессе производства и обращения подразделяются на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу производства. Они материализуются в предметах труда (сырье, материалы, топливо и др.), воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Наряду с этими элементами задействованы также расходы будущих периодов, необходимых для установки нового оборудования и т.п. Производственные фонды являются материальной основой производства, они обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. Фонды обращения непосредственно не участвуют в процессе производства, их назначение состоит в обеспечении ресурсами процесса обращения [6, с.133-134]. Фонды обращения состоят из готовой продукции и денежных средств. Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что: во-первых, процесс воспроизводства - это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во – вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. Состав оборотных средств показывает, из каких частей и отдельных элементов они состоят. В составе производственных запасов отражается фактическая себестоимость запасов сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, запасных частей, тары и других материальных ценностей. К незавершенному производству относится продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и технической приемки. Расходы будущих периодов – это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах. К фондам обращения относятся: готовая к реализации продукция, находящаяся на складе предприятия; продукция отгруженная, но неоплаченная покупателями; товары; денежные средства предприятия и средства в расчетах. Структура оборотных средств отражает соотношение (в виде долей, процентов), которые складываются между составными частями оборотных средств предприятия или отдельными их элементами. По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции. К ненормируемым средствам относятся остальные элементы фондов обращения, то есть отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Состав оборотных средств можно рассматривать с позиции их ликвидности (таблица 25): Таблица 25 Состав и структура оборотных средств по степени ликвидности

Наиболее ликвидными средствами являются суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе также относятся краткосрочные финансовые вложения (ценные бумаги), которые тоже можно приравнять к деньгам. К быстрореализуемым активам относят товары, приобретенные с целью перепродажи, реальную дебиторскую задолженность, то есть те активы, для обращения которых в денежные средства требуется определенное время. Медленореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. Кругооборот оборотного капитала Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. Движение оборотного капитала может быть представлено в форме: Д – Т …- Т – П – Т '… - Т ' – Д ' Следует отметить, что данной схемы придерживаются все авторы работ, ведь именно такая схема реально отражает движение оборотного капитала. Кругооборот капитала охватывает 3 стадии: заготовительную (закупки), производственную и сбытовую. На первой стадии (Д-Т) – стадии закупок оборотный капитал из формы денежных средств переходит в производственную (предметы труда или товары). Вторая стадия (Т-П-Т ') совершается в процессе производства. Она состоит в передаче в производство (П) купленных материальных ценностей, производственных запасов. На этой стадии производственная стоимость переходит в товарную, а по вещественному составу из производственных запасов вначале превращается а незаконченную продукцию, а затем – в готовые изделия (ПЗ-П-ГП). Третья стадия (Т '- Д ') или сбытовая, состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в стадию обращения и снова принимает форму денежных средств. Разница между Д ' и Д составляет величину денежных доходов или финансовый результат хозяйственной деятельности. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала (приложение 2). Кругооборот совершается постоянно и представляет собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый. Период оборота производственных запасов с момента их поступления в производство, незавершенное производство и готовая продукция до момента ее отгрузки формируют производственный цикл, в то время как финансовый цикл охватывает процесс как производства, так и реализации продукции, начинается с оплаты сырья, материалов и заканчивается получением денег от покупателей. Таким образом, можно сделать вывод, что оборотный капитал предприятия состоит из оборотных производственных фондов, которые обслуживают сферу производства, и фондов обращения, назначение которых состоит в обеспечении ресурсами процесса обращения. Оборотные средства осуществляют непрерывный кругооборот, начиная со стадии закупки материалов для производства и заканчивая стадией реализации товара. 2.2 Эффективное использование оборотного капиталаЭффективное использование оборотного капитала играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики: · снижение объемов производства и потребительского спроса · высокие темпы инфляции · разрыв хозяйственных связей · нарушение договорной и платежно-расчетной дисциплины · высокий уровень налогового бремени · снижение доступа к кредитам вследствие высоких банковских процентов. Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Обобщающим показателем эффективности

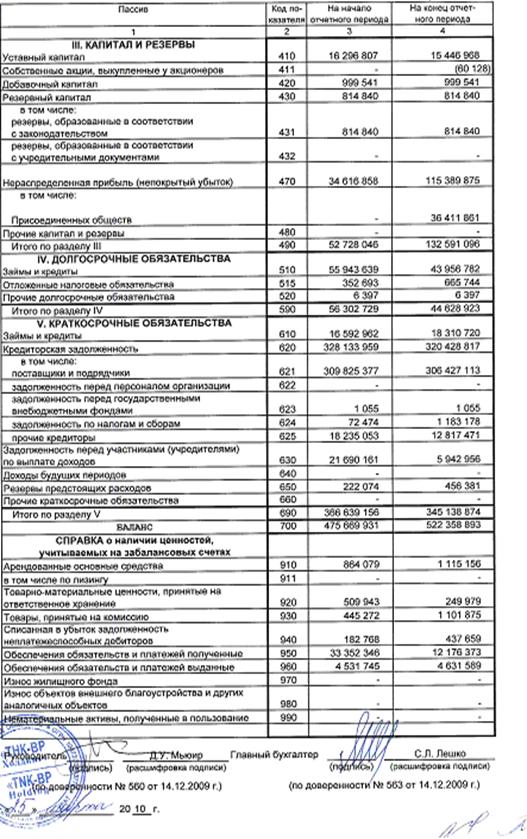

использования оборотного капитала является показатель рентабельности (Роб),

рассчитываемый как соотношение прибыли от реализации продукции (Пп) или

иного финансового результата к величине оборотных активов ( Рентабельность

оборотных активов (

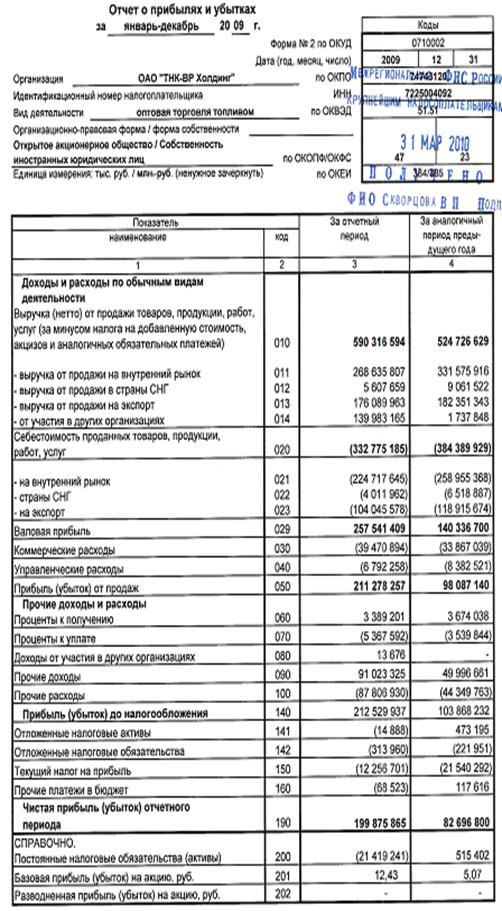

Рентабельность оборотного капитала увеличилась на 26,25%. Это произошло за счет значительного роста прибыли от продаж (на 115,4%) и сравнительно меньшего роста оборотного капитала (18,7%) Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что способствует приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным или относительным. Абсолютное высвобождение – это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объем производства выполнен при меньшем объеме оборотных средств по сравнению с плановой потребностью. Абсолютное высвобождение определяется следующим образом: ∆Сокабс = Сок.баз. – Сок.от.; где Сок.баз., Сок.от. – средний остаток оборотных средств в базовом и отчетном периоде, руб. В нашем случае такого высвобождения нет, так как привлекаются дополнительные средства. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства отражает темп роста остатков оборотных средств. Относительное высвобождение может быть рассчитано по формуле: ∆Сок.отн = (ВРот./Д)*(Обок.баз.- Обок.от.); где ВРпл. – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб. Обок.баз., Обок.от. – длительность одного оборота в днях в базовом и отчетном периоде, дн. В нашем случае такого высвобождения нет, так как привлекаются дополнительные средства. Расчет экономии оборотных средств (Эок) производится следующим образом: Эок = (ВРот./Коб.от.) – (ВРот./Коб.баз.); где К об. от. – коэффициент оборачиваемости в отчетном периоде К об. баз. – коэффициент оборачиваемости в базисном периоде. Они равны 1,93 и 1.91. ВР – это выручка. Но т.к. при подсчете коэффициентов была использована не она, а все доходы и поступления, то сейчас мы возьмем их же: Эок = (684 742 796 / 1,93) – (684 742 796 / 1,91) = 3 625 870 тыс. руб.; 2.3 Пути улучшения использования оборотного капиталаДля улучшения использования оборотного капитала предприятия имеют свои внутренние резервы, на которые оно может активно влиять. К ним относятся: · рациональная организация производственных запасов (оптимальное нормирование, использование прямых длительных хозяйственных связей) является важным условием улучшения использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования. На улучшение использования оборотных средств влияет улучшение организации снабжения, в том числе установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков. · сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемой техники и технологии, особенно безотходной, применение современных более дешевых материалов, экономии по всем статьям оборотных средств. · эффективная организация обращения. Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, совершенствования системы расчетов, приближение потребителей продукции к ее изготовителям, выполнение заказов по прямым связям, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом увеличить объем производства без дополнительных финансовых ресурсов. ЗАКЛЮЧЕНИЕ На любом предприятии управление оборотным капиталом необходимо, прежде всего, для определения эффективности работы предприятия. От использования оборотного капитала зависит, как предприятие должно осуществлять свою работу, при помощи каких средств и каких источников. Улучшение использования оборотного капитала ведет к ритмичной работе предприятия, а при неэффективном использовании оборотных средств происходит нерациональное использование имеющегося оборотного капитала, что приведет в скором времени к неритмичной работе и ухудшению состояния предприятия. В данной курсовой работе была достигнута поставленная цель, а именно проведен анализ финансово-экономической деятельности «ТНК-ВР Холдинг» и получена информация, необходимая для принятия управленческих решений, поставленные задачи решены. Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2009 г.) и результаты деятельности «ТНК-ВР» за анализируемый период. При этом учтено как текущее состояние показателей, так и их динамика. С позитивной стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели: · положительная динамика изменения собственного капитала в структуре совокупного капитала организации; · за отчетный период чистая прибыль значительно выросла (141,7%) при уменьшении себестоимости (-13,5%) · положительная динамика рентабельности продаж (+37,97 процентных пункта). · прибыль от финансово-хозяйственной деятельности составила 199 875 865 тыс. руб.; · итоговая прибыль составляет существенный процент от совокупной стоимости активов организации (38,3%). Показатели финансового положения организации, имеющие негативные значения: · крайне неустойчивое финансовое положение по величине собственных оборотных средств; · коэффициент автономии имеет низкое значение (0,254); · коэффициент маневренности собственного капитала имеет отрицательное значение (-0,102) из-за фактического отсутствия у организации собственных средств; · наиболее ликвидные активы не покрывают соответствующие им по сроку погашения обязательства; · ниже нормы коэффициент текущей (общей) ликвидности; · существенно ниже нормативного значения коэффициент абсолютной ликвидности. В заключении стоит отметить, что несмотря на явный недостаток собственных средств, политику больших заимствований, «ТНК-ВР» является 3-й нефтегазодобывающей компанией России. Более того, по указанной проблеме есть постепенные положительные сдвиги. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Анализ финансово-экономической деятельности предприятия: Методические указания по выполнению курсовой работы / Сост. О.Г.Колосова; Сургут. гос. ун-т – Сургут: Изд-во СурГУ, 2004. – 12 с. 2. Анализ финансово-экономической деятельности предприятия: Методические указания по выполнению курсовой работы / Сост. О.Г.Колосова; Сургут. гос. ун-т – Сургут: Изд-во СурГУ, 2008. – 32 с. 3. Годовой отчет за 2009г. по ОАО «ТНК-ВР» [электронный ресурс] / Официальный сайт «ТНК-ВР Холдинг» – Москва, 2004. – URL : http://www.tnk-bp.ru/common/ru/investors/financial/tbh_buh_2009.zip 4. Колчина, Н.В. Финансы предприятий / Н.В. Колчинина, под ред. проф. Н.В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ – ДАНА. — 2005г. —284с. 5. Моляков Д.С., Шохин Е.И. Теория финансов предприятий / Д.С. Моляков, Е.И. Шохин. — М.: Финансы и статистика. — 2007г. — 461с. 6. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. — Учебник 4-е издание, испр. и доп. — М, ИНФРА-М. — 2007. — 345с. 7. «ТНК-ВР Холдинг»: О компании [электронный ресурс] / Официальный сайт «ТНК-ВР Холдинг» – Москва, 2004. – URL : http://www.tnk-bp.ru/company Приложения

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»