|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Кредитный риск: методы оценки и регулированияТаблица 10 Структура кредитного портфеля по группам риска на 01.07.09г.

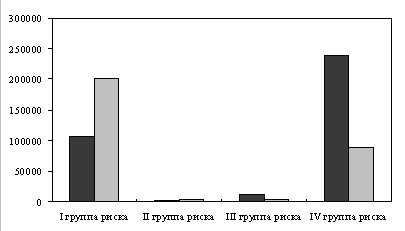

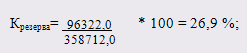

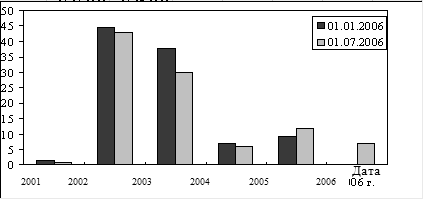

Рис. 8. Динамика изменения структуры кредитного портфеля по группам риска в ОАО "Банк24.ру" Объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 60%. На 01.07.09г. объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 91%. За анализируемый период произошли улучшения в структуре кредитного портфеля, так, прослеживается тенденция сокращения просроченной задолженности. По состоянию на 01.01.09г. объем кредитов, отнесенных к IV группе риска составлял 66,7% в общей сумме ссудной задолженности, тогда как по состоянию на 01.07.09г. данный показатель снизился до 30%. При этом на 01.07.08г. 68% общей ссудной задолженности относится к I группе риска, т.е. по этим кредитам практически отсутствует риск невозврата (по состоянию на 01.01.08г. к I группе риска было отнесено 29,7% общей ссудной задолженности). Одним из показателей "порога выживания" является коэффициент резерва (Крезерва), позволяющий определить степень защищенности банка от возможного невозврата ссуд, который рассчитаем по формуле (5):

где : Крезерва - коэффициент резерва, %; РВПСф - сумма фактически созданного резерва на возможные потери по ссудам, млн. руб.; КВ - кредитные вложения, млн.руб. Для ОАО "Банка24.ру" по состоянию на 01.01.09г.

по состоянию на 01.07.07г.

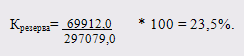

Значение данного коэффициента по банкам России считается оптимальным на уровне 15%. Тогда как из расчетов видно, что для ОАО "Банк24.ру" это значение гораздо выше оптимального, что говорит о низкой степени защищенности от возможного невозврата ссуд. Качество кредитного портфеля с точки зрения кредитного риска позволяет оценить коэффициент риска (Криска), который рассчитаем по следующей формуле (6):

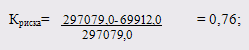

где : Криска - коэффициент риска, %; КВ - кредитные вложения, млн.руб.; РВПСф - сумма фактически созданного резерва на возможные потери по ссудам, млн.руб. Для ОАО "Банк24.ру" по состоянию на 01.01.09г.

по состоянию на 01.07.09г.

Чем больше значение данного коэффициента ближе к 1, тем лучше качество кредитного портфеля с точки зрения возвратности. Расчет коэффициента риска для ОАО "Банк24.ру" еще раз подтверждает слабую защищенность банка от возможного невозврата ссуд (Криска равно 0,73, 0,76). Объем сформированного резерва по кредитам юридических и физических лиц представлены в табл. 11 и на рис. 9: Таблица 11 Анализ изменения удельного веса объема РВПС по годам выдачи кредитов в общей сумме, фактически созданного РВПС

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.