|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

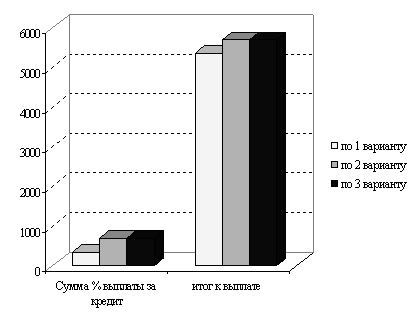

Дипломная работа: Кредитный риск: методы оценки и регулированияРассчитав три графика погашения кредита наглядно видно (рис. 10 и 11), что для предприятия выгоден первый вариант погашения кредита, в этом случае процентные выплаты составят 350,00 тыс. рублей. Такой вариант погашения кредита в основном используется в банках, этот вариант является наименее рискованным для банка, так как предприятие ежемесячно уменьшает свой долг перед банком, следовательно, с каждым месяцем уменьшается риск непогашения кредита. Таким образом, ежемесячное погашение фиксированной суммы кредита и процента по нему, наиболее выгодно и наименее рискованно для банка.

Рис. 10. Графическое представление погашения кредита по трем вариантам

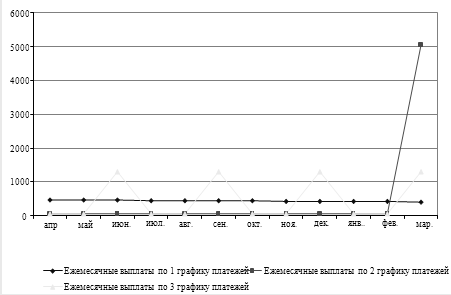

Рис. 11. Динамика ежемесячных платежей по кредиту по различным вариантам Просчитав, второй вариант погашения кредита мы видим, что он достаточно прибыльный с точки зрения банка, но в свою очередь он достаточно рискованный, так как возможно, что по окончанию срока кредита предприятие не сможет накопить и выплатить сразу всю сумму кредита и процент за последний месяц. Но этот вариант может быть, принят в том случае, если предприятие внедряет новую технологию производства, и у предприятия будет достаточно хорошие поручители и залогодатели. Третий вариант графика погашения кредита для предприятия является хорошим, так как предприятие выплачивает основную сумму долга один раз в квартал, а ежемесячно только проценты. Это способствует увеличению оборотных средств за счет увеличения среднемесячной прибыли. С точки зрения банка третий вариант погашения кредита выгоден как для ООО "Вира-плюс" так и для самого ОАО "Банк24.ру", этот вариант не слишком рискованный для банка, а также отвечает всем законодательным требованиям по налогообложению прибыли банков с выданных кредитов. Этот вариант погашения кредита наиболее оптимален для представленного предприятия, а так же для предприятий данной отрасли. В дипломной работе проведено исследование теоретических и практических аспектов управления банковскими рисками на примере банковского сектора. В соответствии с поставленной целью в дипломной работе были решены следующие задачи: В первой главе рассмотрены теоретические аспекты управления банковскими рисками, изучено возникновение рисков как экономической категории, дано понятие банковского риска и методы расчета рисков, раскрыты особенности управления банковским риском за рубежом и в России. Здесь же представлена методика анализа банковских рисков и методика оценки кредитоспособность заемщика. Цель управления рисками заключается в том, чтобы максимизировать стоимость конкретного учреждения, которая определяется прибыльностью и степенью риска. Управление рисками часто связывают с управлением финансами. Хотя функция управления финансами не отвечает исключительно за управление всеми рисками, она играет центральную роль в определении, установлении объема, отслеживании и планировании эффективного управления рисков. Решения, принимаемые в процессе планирования управления финансами существенно влияют на финансовые риски, в которых можно выделить несколько компонентов, на которые необходимо обратить внимание: - достаточность капитала - поддержание достаточного уровня капитала для решения стратегических задач и выполнения требований регулятивных органов; - качество активов - минимизация убытков, возникающих в результате инвестиционной или кредитной деятельности; - ликвидность - доступность недорогих средств для удовлетворения текущих потребностей бизнеса; - чувствительность к изменениям процентной ставки и валютных курсов-управление балансовой и забалансовой деятельностью и для удержания риска в границах общей политики и т.д. Каждый элемент риска требует конкретной политики и характеристики параметров риска, вырабатываемых совместно директорами и управление банка. Ключевой задачей является балансирование, при этом не обязательно уравнение, этих взаимозависимых элементов риска. Полное равновесие здесь невозможно, поскольку действия, предпринимаемые для снижения одних рисков могут увеличить другие. Цели и задачи стратегии управления рисками в большой степени определяются постоянно изменяющейся внешней экономической средой, в которой приходится работать банку. Во второй главе выпускной квалификационной работы проведена оценка и анализ кредитных рисков в "Банк24.ру". При этом рассмотрена экономическая характеристика "Банк24.ру", проведен анализ кредитного портфеля и кредитных рисков, рассмотрено управление рисками в кредитном отделе "Банк24.ру" и дана оценка кредитоспособности заемщика. Что касается деятельности объекта исследования дипломной работы "Банка24.ру", то здесь можно отметить как позитивные, так и негативные тенденции. К положительным моментам в работе банка можно отнести постоянно расширяющуюся клиентскую базу, рост активов, собственного капитала и привлеченных средств. Однако в структуре привлеченных средств необходимо больше уделять внимания средствам, привлекаемым от юридических лиц, так как именно юридические лица на фоне экономической стабилизации являются наиболее перспективными клиентами и расширения спектра услуг для них должен быть приоритетным направлением банковского роста. В ОАО "Банк24.ру" проводится политика на улучшение качества кредитного портфеля, так за анализируемый период просроченная задолженность заметно снизилась и ее удельный вес в общей сумме ссудной задолженности по состоянию на 01.01.09г. составил 25,7% против 46,3% по состоянию на 01.07.09г. На основании полученных данных можно сделать вывод, что в 2009 г. ОАО "Банк24.ру" проводилась активная работа в области кредитования. Основной задачей анализа качества кредитного портфеля является выявление зон повышенного риска, улучшение эффективности кредитных операций, обеспечения сбалансированности кредитной политики, направленной на получение максимальных доходов при оптимальном риске. Банк в обязательном порядке должен формировать резерв на возможные потери по ссудам по нормативам, утвержденным Центральным банком России. Объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 60%. На 01.07.09г. объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 91%. Проведенное исследование показало, что наиболее серьезным для ОАО "Банка24.ру" является банковский риск не возврата размещенных ресурсов В 2009 г. в ОАО "Банк24.ру" поступили заявки на предоставление кредитов от двух организаций: ООО "Вира-плюс" и ООО "Московское молоко". Анализ кредитоспособности заемщика осуществлялся в два этапа: 1 этап: используется система финансовых коэффициентов. 2 этап: рейтинг в баллах. В процессе сравнительного анализа кредитоспособности двух предприятий ООО "Вира-плюс" и "Московское молоко" было выявлен, что у ООО "Московское молоко" риск не возврата кредита очень высокий, так как предприятие является практически банкротом. В то же время показатели ООО "Вира-плюс" являются достаточными для принятия положительного решения о предоставлении кредита. С целью обеспечения возврата выданной ссуды ООО "Вира-плюс" в дипломной работе был определен наиболее приемлемый график погашения кредита. Рассчитав три графика погашения кредита наглядно видно, что для предприятия выгоден первый вариант погашения кредита, в этом случае процентные выплаты составят 350,00 тыс. рублей. Такой вариант погашения кредита в основном используется в банках, этот вариант является наименее рискованным для банка, так как предприятие ежемесячно уменьшает свой долг перед банком, следовательно, с каждым месяцем уменьшается риск непогашения кредита. Таким образом, ежемесячное погашение фиксированной суммы кредита. Просчитав, второй вариант погашения кредита мы видим, что он достаточно прибыльный с точки зрения банка, но в свою очередь он достаточно рискованный, так как возможно, что по окончанию срока кредита предприятие не сможет накопить и выплатить сразу всю сумму кредита и процент за последний месяц. Но этот вариант может быть, принят в том случае, если предприятие внедряет новую технологию производства, и у предприятия будет достаточно хорошие поручители и залогодатели. С точки зрения банка третий вариант погашения кредита выгоден как для ООО "Вира-плюс" так и для самого "Банк24.ру", этот вариант не слишком рискованный для банка, а также отвечает всем законодательным требованиям по налогообложению прибыли банков с выданных кредитов. Этот вариант погашения кредита наиболее оптимален для представленного предприятия, а так же для предприятий данной отрасли. Таким образом, рассчитанные рекомендации позволят "Банк24.ру" наиболее выгодно и оптимально для обеих сторон кредитовать ООО "Вира-плюс". Список используемой литературы кредитный риск банковский заемщик платеж 1. Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (ред. от 17.07.2009 № 145-ФЗ) 2. Федеральный Закон от 10.06.2002 № 86-ФЗ "О Центральном Банке Российской Федерации (Банке России)" (ред. от 29.07.2004). 3. Федеральный Закон от 3.03.1996 года № 17-ФЗ "О банках и банковской деятельности" (ред. от 28.04.2009 № 73-ФЗ) 4. Федеральный закон от 23.12.2003 №177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (ред. от 22.12.2008). 5. Положение ЦБ РФ от 16.12.2003 № 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах" 6. Положение ЦБ РФ от 29.03.2004 № 255-П "Об обязательных резервах кредитных организаций" 7. Положение ЦБ РФ от 14.11.2007 №313-П "О порядке расчета кредитными организациями размера рыночных рисков". 8. Инструкция Банка России от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" (ред. от 14.06.2007). 9. Указание ЦБ РФ от 16.01.2004 №1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов". 10. Банковская система России. Настольная книга банкира. – М.: ДеКА, 2007. 11. Банковское дело / Под ред. Белоглазовой Г.Н., Кроливецкой Л.П. – СПб.: Питер, 2008. 12. Банковское дело / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2008. – 420с. 13. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования.- М.: БДЦ-Пресс, 2008. – 341с. 14. Буевич С.Ю., Королев О.Г. Анализ финансовых результатов банковской деятельности.- М.: 2005. 15. Бурдина Е.В., Ковалёв В.Л., Криштопенко О.С. Статистический анализ состояния и тенденций развития банковской системы // Вопросы статистики. – 2008. - №6. 16. Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. – М.: ИНФРА-М, 2006. – 277 с. 17. Ежов Ю.А. Банкротство коммерческих организаций: учебное пособие.- М.: "Дашков и К", 2008. 18. Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. – М.: Омега-Л, 2009. 19. Жуков Е.Ф. Банковский менеджмент: учебник. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2007. 20. Кабушкин С.Н. Управление банковским кредитным риском: учебное пособие.- М.: 2009. 21. Казимагомедов А.А., Ильясов С.М. Организация денежно-кредитного регулирования. – М.: Финансы и статистика, 2007. 22. Коблев М.С. Итоги и тенденции развития банков и кредитного риск-менеджмента// Финансы и кредит. – 2009. – № 10. – С. 46 – 49. 23. Ковалев П.П. Стратегия банковского риск-менеджмента// Финансы и кредит. – 2009. – № 15. – С. 12 – 17. 24. Колесников В.И., Кроливецкая Л.П. Банковское дело. – М.: Финансы и статистика, 2008. 25. Корнилов Ю.А. Некоторые вопросы управления кредитным риском в кризисных условиях//Деньги и кредит. – 2009. - №5. – С. 33-37. 26. Котина О.И. Системы страхования вкладов: обзор зарубежной практики // Деньги. - 2008. - №3. 27. Лаврушин О.И. Баковское дело. Учебник. – М.: КНОРУС, 2008. – 768с. 28. Литук О.Н. Стратегический подход к реструктуризации коммерческих банков// Деньги и кредит. – 2008. - № 7. - С. 17- 22. 29. Львин Б. О некоторых вопросах банковской и денежной системы // Вопросы экономики. – 2008. - №11. 30. Макеев С.Р. Денежно-кредитная политика: теория и практика. М.: Экономистъ, 2007. 31. Максютов А.А. Банковский менеджмент: учебно-практическое пособие.- М.: "Альфа-Пресс", 2009. 32. Мелкумов Я.С. Теоретическое и практическое пособие по финансовым вычислениям. – М.: ИНФРА-М, 2009. 33. Моисеев Б. С. О методике стресс-тестирования банка//Деньги и кредит. – 2008. - №9. – С. 22-26. 34. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка.- М.: Альпина Бизнес БУКС, 2007. 35. Петров А.Ю., Петрова В.И. Комплексный анализ финансовой деятельности банка.- М.: Финансы и статистика, 2008. 36. Полищук А.И. Кредитная система: опыт, новые явления, прогнозы и перспективы,- М.: Финансы и статистика, 2008. 37. Полфреман Д., Форд Ф. Основы банковского дела. – М.: ИНФРА-М, 2007. 38. Рыбин Е.В. Риск-менеджмент в банках и банковских группах: проблемы и тенденции//Банковское дело. – 2009. - №9. - С. 34- 38. 39. Сагитдинов М.Ш., Марданов Р.Х., Кощегулова И.Р. О необходимости статистического подхода к разработки концепции развития банковской системы России // Деньги и кредит. – 2008. - №7. 40. Современный экономический словарь. Под. ред. Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М., 2007. 41. Солнцев О. Российская банковская система: смена модели развития // Проблемы прогнозирования. – 2009. - №2. 42. Татаринова Л.Ю. Роль организации информационной безопасности в предотвращении рисков в банковской деятельности// Финансы и кредит. – 2009. – № 30. – С. 18 – 22. 43. Трофимова Е.С. Характеристика отдельных рисков банковской системы Российской Федерации //Рынок ценных бумаг. – 2008. – №8. – С. 56-59. 44. Тысячникова Н.А. Тенденции и приоритеты развития систем риск-менеджмента в российских банках//Банковское дело. – 2009. - №7 - С. 15- 18. 45. Фетисов Г.Г. Устойчивость банковской системы. – М.: Финансовая академия – 2008. 46. Финансы. Денежное обращение. Кредит. Учебник для вузов / Под ред. Л.А. Дробзиной. – М., 2007. 47. Черкасов В.Е. Финансовый менеджмент в кредитных организациях. – М.: МЭСИ, 2008. 48. Шульгин А.В. Внутренний контроль и управление рисками в коммерческом банке// Финансы и кредит. – 2009. - № 2. - С. 14- 18. 49. Официальный сайт ОАО "Банк24.ру": www.bank24.ru. 50. Официальный сайт Банка России: www.cbr.ru. 51. Официальный сайт Федеральной службы государственной статистики: www.gks.ru. 52. Официальный сайт Министерства Финансов РФ: www.minfln.ru. Приложение 1 Анализ структуры баланса и финансовых результатов ОАО "Банк24.ру"

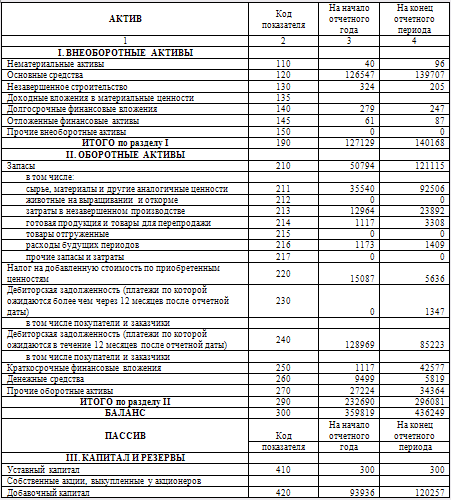

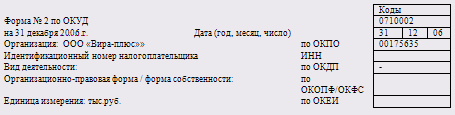

Приложение 2 Бухгалтерская отчетность ООО "Вира-плюс" за 2008 год БУХГАЛТЕРСКИЙ БАЛАНС

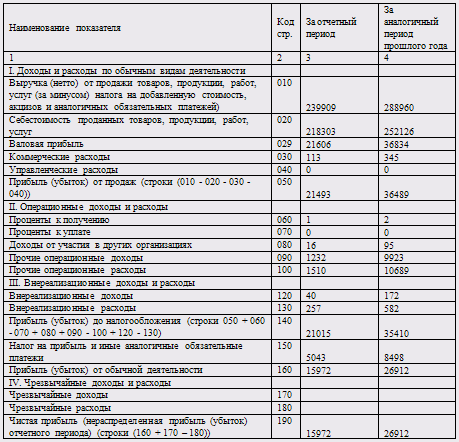

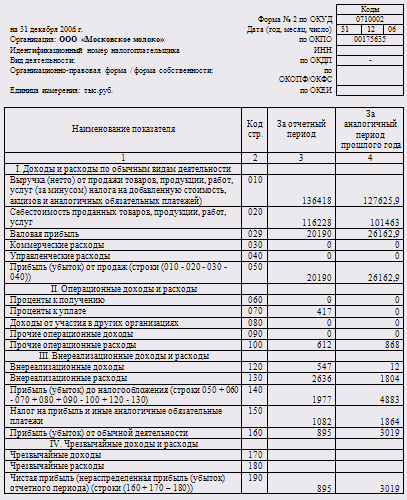

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

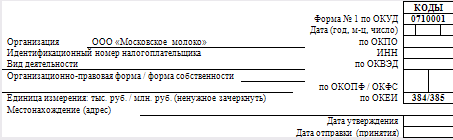

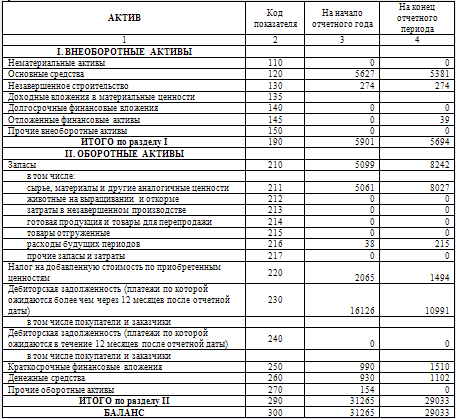

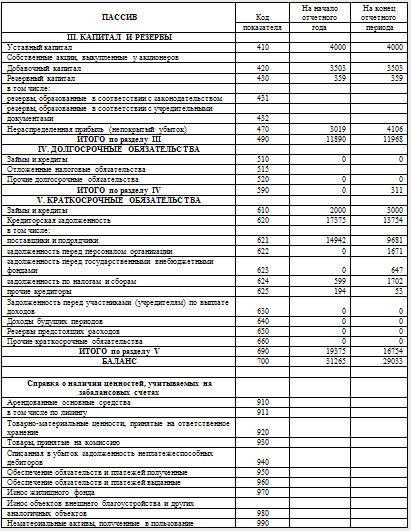

Приложение 3 Бухгалтерская отчетность ООО "Московское молоко" за 2008 год БУХГАЛТЕРСКИЙ БАЛАНС

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»