|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Кредитный риск: методы оценки и регулирования

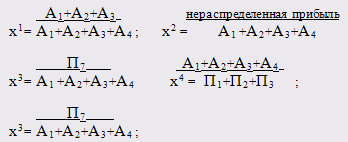

Таким образом, за анализируемый период предприятие понижает свой рейтинг кредитоспособности с 230 баллов в 2008 г. до 200 баллов в 2009 г., то есть на конец анализируемого периода предприятие относится к 2-му классу заемщиков. Кроме того, необходимо провести прогнозирование возможного банкротства заемщика, это прогнозирование осуществляется с использованием следующего уравнения: Z = 1,2 × x1 + 1,4 × x2 + 3,3 × x3 + 0,6 × x4 + 1,0 × x5, где х определяется:

Если Z < 1,8 , то вероятность банкротства в будущем очень велика Если Z > 2,99 – предприятие относится к группе успешно действующих Если Z < 2,675 предприятие уже можно отнести к группе банкротств Проведем расчет указанных коэффициентов на начало периода: x1нач.года=(1920+0+23444)/(1920+0+23444+5901)=0,81; x2нач.года=3019/(1920+0+23444+5901)=0,1; x3нач.года=3019/(1920+0+23444+5901)=0,1; x4нач.года=(1920+0+23444+5901)/(17375+2000+0)=1,61; x5нач.года=127625,9/(1920+0+23444+5901)=4,08. Пятифакторный показатель равен: Zнач.года =1,2*0,81+1,4*0,1+3,3*0,1+0,6*1,61+1*4,08=6,49; Таким образом, проведенный расчет позволяют сделать вывод, что в 2009 г. показатель Z находится в диапазоне больше 3, поэтому вероятность банкротства была очень низкая. Проведем расчет указанных коэффициентов на конец периода: x1кон.года=(2612+0+20727)/(2612+0+20727+5694)=0,8; x2кон.года=4106/(2612+0+20727+5694)=0,14; x3кон.года=895/(2612+0+20727+5694)=0,03; x4кон.года=(2612+0+20727+5694)/(13754+3000+311)=1,7; x5кон.года=136418/(2612+0+20727+5694)=4,7. Пятифакторный показатель равен: Zкон.года =1,2*0,8+1,4*0,14+3,3*0,03+0,6*1,7+1*4,7=6,98; На конец анализируемого периода показатель Z находится в диапазоне больше 3, поэтому вероятность банкротства ООО "Московское молоко" очень низкая. Таким образом, проведенные расчеты показали, что кредитоспособность ООО "Московское молоко" на конец периода находится на низком уровне. Таким образом, в процессе сравнительного анализа кредитоспособности двух предприятий ООО "Вира-плюс" и "Московское молоко" было выявлен, что у ООО "Московское молоко" риск не возврата кредита очень высокий, так как предприятие является практически банкротом. В то же время показатели ООО "Вира-плюс" являются достаточными для принятия положительного решения о предоставлении кредита. Выводы: Банк24.ру - круглосуточный банк для деловых людей. Создан для качественного предоставления фундаментальных банковских услуг. Стратегия развития - создание автоматизированного банка, осуществляющего круглосуточное обслуживание клиентов. В ОАО "Банк24.ру" проводится политика на улучшение качества кредитного портфеля, так за анализируемый период просроченная задолженность заметно снизилась и ее удельный вес в общей сумме ссудной задолженности по состоянию на 01.01.09г. составил 25,7% против 46,3% по состоянию на 01.07.09г. На основании полученных данных можно сделать вывод, что в 2009 г. ОАО "Банк24.ру" проводилась активная работа в области кредитования. Основной задачей анализа качества кредитного портфеля является выявление зон повышенного риска, улучшение эффективности кредитных операций, обеспечения сбалансированности кредитной политики, направленной на получение максимальных доходов при оптимальном риске. Банк в обязательном порядке должен формировать резерв на возможные потери по ссудам по нормативам, утвержденным Центральным банком России. Объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 60%. На 01.07.09г. объем созданного резерва по кредитам юридических и физических лиц покрывает просроченную задолженность на 91%. Проведенное исследование показало, что наиболее серьезным для ОАО "Банка24.ру" является банковский риск не возврата размещенных ресурсов В 2009 г. в ОАО "Банк24.ру" поступили заявки на предоставление кредитов от двух организаций: ООО "Вира-плюс" и ООО "Московское молоко". Анализ, проведенный "Банком24.ру" в процессе управления рисками показал нестабильное финансовое положение заемщика в лице предприятия "Московское молоко", т.е. кредитование данного предприятия связано с риском невозврата ссуды и требует взвешенного подхода. При анализе рисков предприятия ООО "Вира-плюс" выявлено, что рейтинг кредитоспособности на конец периода имеет 1 класс кредитоспособности. Таким образом, ООО "Вира-плюс" имеет достаточную кредитоспособность и можно рекомендовать кредитное обслуживание данной организации. 3. Проблемы управления рисками в коммерческом банке и пути их решения 3.1 Комплекс рекомендаций по сокращению кредитных рисков в ОАО "Банке24.ру" Процесс кредитования в ОАО "Банк24.ру" можно разделить на несколько этапов, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности для банка: - рассмотрение заявки на получение кредита и интервью с будущим заемщиком; - изучение кредитоспособности клиента и оценка риска по ссуде - подготовка и заключение кредитного соглашения; - контроль за выполнением условий соглашения и погашением кредита. 1) Рассмотрение заявки на получение кредита и интервью с будущим заемщиком. Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. Банк требует, чтобы к заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. Эти документы - необходимая составная часть заявки. Их тщательный анализ проводится на последующих этапах, после того как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки. В состав пакета сопроводительных документов, представляемых в банк вместе с заявкой, входят следующие: 1. Финансовый отчет: включающий баланс банка и счет прибылей и убытков за последние 3 года. Баланс составляется на дату (конец года) и показывает структуру активов, обязательств и капитала компании. Отчет о прибылях и убытках охватывает годичный период и дает подробные сведения о доходах и расходах компании, чистой прибыли, распределении ее (отчисления в резервы, выплата дивидендов и т. д.). 2. Отчет о движении кассовых поступлений: основан на сопоставлении балансов компании на две даты и позволяет определить изменения различных статей и движение фондов. Отчет дает картину использования ресурсов, времени высвобождения фондов и образования дефицита кассовых поступлений и т. д. 3. Внутренние финансовые отчеты: характеризуют более детально финансовое положение компании, изменение ее потребности в ресурсах в течение года (поквартально, помесячно). 4. Внутренние управленческие отчеты: Составление баланса требует много времени. Банку могут потребоваться данные оперативного учета, которые содержатся в записках и отчетах, подготовленных для руководства компании. Эти документы касаются операций и инвестиций, изменения дебиторской и кредиторской задолженности, продаж, величины запасов и т. д. 5. Прогноз финансирования: Прогноз содержит оценки будущих продаж, расходов, издержек на производство продукции, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях и т. д. Есть два вида прогноза: оценочный баланс и кассовый бюджет. Первый включает прогнозный вариант балансовых счетов и счет прибылей и убытков на будущий период, второй прогнозирует поступление и расходование денежной наличности (по неделям, месяцам, кварталам). 6. Налоговые декларации. Это важный источник дополнительной информации. Там могут содержаться сведения, не включенные в другие документы. Кроме того, они могут характеризовать заемщика, если будет обнаружено, что он уклоняется от уплаты налогов с части прибыли. 7. Бизнес-планы. Многие кредитные заявки связаны с финансированием начинающих предприятий, которые еще не имеют финансовых отчетов и другой документации. В этом случае представляется подробный бизнес-план, который должен содержать сведения о целях проекта, методах ведения операций и т. д. В частности, документ должен включать: - описание продуктов или услуг, которые будут предложены на рынке (включая патенты, лицензии); планы исследований и разработок и т. д.; - отраслевой и рыночный прогнозы (описание рынков, других компаний, которые предлагают аналогичный продукт, государственное регулирование соответствующих отраслей, преимущества и слабые стороны конкурентов); - планы маркетинга (цели, реклама, стоимость компании по продвижению продукта на рынок и т. д.); - план производства (потребность в производственных мощностях и рабочей силе, имеющееся оборудование и т. д.); - план менеджмента (структура компании, руководящие органы, консультанты и т. п.); - финансовый план (прогноз операционного и инвестиционного бюджетов, прогноз движения наличности, перспективный баланс на пять будущих лет). Заявка поступает к соответствующему кредитному работнику, который после ее рассмотрения проводит предварительную беседу с будущим заемщиком - владельцем или представителем руководства фирмы. Эта беседа имеет большое значение для решения вопроса о будущей ссуде: она позволяет не только выяснить многие важные детали кредитной заявки, но и составить психологический портрет заемщика, выяснить профессиональную подготовленность руководящего состава компании, реалистичность его оценок положения и перспектив развития предприятия. Далее проводится интервью с клиентом. В ходе беседы интервьюеру не следует стремиться выяснить все аспекты работы компании; он должен сконцентрировать внимание на ключевых, базовых вопросах, представляющих наибольший интерес для банка. Рекомендуется распределить вопросы по 4 - 5 группам. Примеры вопросов приводятся ниже. 1. Сведения о клиенте и его компании. 2. Вопросы по поводу просьбы о кредите. 3. Вопросы, связанные с погашением кредита. 4. Вопросы по поводу обеспечения займа. На втором этапе анализируется кредитоспособности и оценка риска. После беседы кредитный инспектор должен принять решение: продолжать ли работу с кредитной заявкой или ответить отказом. Если предложение клиента расходится в каких-то важных аспектах с принципами и установками политики, которую проводит банк в области кредитных операций, то заявку следует решительно отвергнуть. При этом необходимо объяснить заявителю причины, по которым кредит не может быть предоставлен. Если же кредитный инспектор по итогам предварительного интервью решает продолжить работу с клиентом, он заполняет кредитное досье и направляет его вместе с заявкой и документами, представленными клиентом, в отдел по анализу кредитоспособности. Там проводится углубленное и тщательное обследование финансового положения компании-заемщика. При этом кредитный инспектор должен решить, кто из работников отдела лучше подходит для проведения экспертизы. Например, если речь идет об оценке обеспечения, предложенного клиентом, то требуется заключение опытного аналитика, так как оценка имущества представляет сложную процедуру. Если же требуется получить сведения у кредитного агентства, то этим может заняться менее квалифицированный работник. Эффективность работы кредитного инспектора определяется его умением давать поручения тем служащим банка, которые наилучшим образом подходят для этого. При анализе кредитоспособности используются разные источники информации: - материалы, полученные непосредственно от клиента; - материалы о клиенте, имеющиеся в архиве банка; - сведения, сообщаемые теми, кто имел деловые контакты; - отчеты и другие материалы частных и государственных учреждений и агентств (отчеты о кредитоспособности, отраслевые аналитические исследования, справочники по инвестициям и т. п.). Эксперты отдела кредитоспособности прежде всего обращаются к архивам своего банка. Если заявитель уже получал ранее кредит в банке, то в архиве имеются сведения о задержках в погашении долга или других нарушениях. Важные сведения можно получить у банков и других финансовых учреждений, с которыми имел дело заявитель. Банки, инвестиционные и финансовые компании могут предоставить материал о размерах депозитов компании, непогашенной задолженности, аккуратности в оплате счетов и т. д. Торговые партнеры компании сообщают данные о размерах предоставленного ей коммерческого кредита, и по этим данным можно судить о том, использует ли клиент эффективно чужие средства для финансирования оборотного капитала. Отдел кредитоспособности может также обратиться к специализированным кредитным агентствам и получить у них отчет о финансовом положении предприятия или физического лица (в случае персональной ссуды). Отчет содержит сведения об истории компании, ее операциях, рынках продукции, филиалах, регулярности оплаты счетов, размерах задолженности и т. д. При изучении заявки на кредит кредитный инспектор может произвести инспекцию фирмы на месте и побеседовать с ключевыми должностными лицами. Очень важно выяснить уровень компетенции людей, возглавляющих финансовые, операционные и маркетинговые службы, административный аппарат. Во время посещения фирмы можно выяснить многие технические вопросы, которые не были затронуты во время предварительного интервью, а также составить представление о состоянии имущества, зданий и оборудования компании, о привычках и поведении сотрудников и т. д. 4) Подготовка к заключению договора по выдачи кредита заемщику. В случае благоприятного заключения банк приступает к разработке условий кредитного договора. Этот этап называется структурированием ссуды. В процессе структурирования банк определяет основные характеристики ссуды: вид кредита; сумму; срок; способ погашения; обеспечение; цену кредита; прочие условия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.