|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

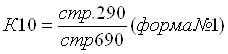

Курсовая работа: Разработка рекомендаций по эффективному управлению финансовыми ресурсами предприятияК6 = (стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628) (форма N 1) К1 (1.6) Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" на среднемесячную выручку: К7 = (стр. 625 + стр. 626) (форма N 1) / К1 (1.7) Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", прочие краткосрочные обязательства" на среднемесячную выручку: К8 = (стр. 624 + стр. 630 + стр. 640 + стр. 650 + стр. 660) (форма N 1) К1 (1.8) Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке К9 = стр. 690 (форма N 1) / К1 (1.9) Данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами. Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации

Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами: К11 = (стр. 490 - стр. 190) (форма N 1) (1.11) Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств К12 = (стр. 490 - стр. 190) / стр. 290 (форма N 1) (1.12) Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации К13 = стр. 490 / (стр. 190 + стр. 290) (форма N 1) (1.13) Коэффициент автономии, или финансовой независимости, (К13) определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость К14 = стр. 290 (форма N 1) К1 (1.14) Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных: К15 = (стр. 210 + стр. 220) - стр. 215 (форма N 1) К1 (1.15) Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно - материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации. Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215) (форма N 1) / К1 (1.16) Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств: К17 = стр. 190 (форма N 2) / стр. 290 (форма N 1) (1.17) Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период К18 = стр. 050 (форма N 2) / стр. 010 (форма N 2) (1.18) Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников К19 = К1 / стр. 850 (форма N 5) (1.19) Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала К20 = К1 / стр. 190 (форма N 1) (1.20) Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов

Неотъемлемой чертой предпринимательства в рыночной экономике является риск, связанный с возможностью банкротства предприятия. Наиболее адаптированным методом определения банкротства для России является метод вероятности банкротства Альтмана. При помощи своего аналитического метода он вывел следующее уравнение надежности (показатель, так называемая модель Z Альтмана - "Z score model") Z = 1.2*X1+1.5*Х2+3.3*Х3+0.6*Х4+1.0*Х5 (1.22) где Z - показатель (коэффициент) Альтмана.

В формуле Э.И.Альтмана используются пять переменных: X1 - отношение оборотного капитала к сумме активов организации X1 = ОК / СА (1.24) Х2 - отношение нераспределенного дохода к сумме активов Х2 = НП / СА (1.25) Хз - отношение прибыли до уплаты налогов к сумме активов Хз = ПР / СА (1.26) Х4 - отношение собственного капитала к общей сумме активов Х4 = СК / СА (1.27) Х5 - отношение суммы продаж к сумме активов. Х5 = ВР / СА (1.28) ОК - оборотный капитал, представляющий собой сумму средств оперативного финансирования повседневной деятельности компании. Вычисляется как разность быстрореализуемых активов А2 и краткосрочных обязательств П2. А2=стр.240+стр.270-стр.610+стр.650+стр.660(Форма №1) (1.29) НР - нераспределенная прибыль - прибыль после вычета налогов( стр.190, Форма №2) ПР - прибыль до налогообложения (ПР = стр.140 Форма №2) СК - собственный капитал - это стоимость активов предприятия после выплаты всех внешних обязательств (пассивов), т.е. используемые активы минус долгосрочные обязательства (чистые активы): СК=стр.300-стр.590, Форма №1 (1.30) ВР - выручка, т.е. совокупный объем продаж за данный период (стр.010Форма №2). СА - сумма активов (стр.300 Форма №2). Степень близости организации к банкротству определяется по шкале (таблица 1) Таблица 1 Шкала Э.И.Альтмана

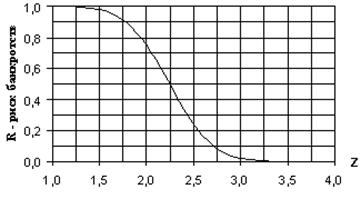

Чем ближе банкротство, тем более очевидны результаты, которые показывает модель Альтмана, как, впрочем и любой другой метод. Преимуществом методов, подобных модели Альтмана Э.И., является высокая вероятность с которой предсказывается банкротство приблизительно за два года до фактического объявления конкурса, недостатком - уменьшение статистической надежности результатов при составлении прогнозов относительно отдаленного будущего. Вероятность банкротства или риск банкротства R определяют по графику (рисунок 1).

Рисунок 1 - Комплексный критерий Альтмана Э.И Проверим это другим методом. Дюрана Д. на основе скорингового анализа группировка предприятий на классы по уровню платежеспособности приведена в таблице 2. Таблица 2 Группировка предприятий на классы по уровню платежеспособности

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств; II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные; III класс - проблемные предприятия; IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; V класс - предприятия высочайшего риска, практически несостоятельные. 2. Анализ финансового состояния ТД «ГлейзерЪ»2.1 Краткая характеристика предприятияЦель ТД «ГлейзерЪ», как юридического лица состоит в получение прибыли путем продажи шоколадной продукции. Главной целью фирмы в настоящий момент является - увеличить свою долю на рынке шоколадных товаров. ТД «ГлейзерЪ» имеет миссию, которая состоит в том, чтобы стать лучшим предприятием по продажи шоколада и глазури за счет непревзойденного качества продукции, объемов продаж и эффективной логистики, которая позволит обеспечить своей продукцией все важнейшие рынки сбыта не только в Самаре, но и других городах России. Стратегия компании нацелена на долгосрочный рост бизнеса, расширение и укрепление партнерской сети, удовлетворение самых высоких требований потребителей в шоколаде. Сформулированное стратегическое видение значительно снижает риск случайных решений и обеспечивает согласованность политики подразделений с общей политикой компании. Данное стратегическое видение опирается на прогноз, сделанный специалистами ВЦИОМ. Проведенные ими исследования и составленный прогноз показывают, что спрос на шоколад на Самарском рынке увеличиться приблизительно на 5 % в 2009 году на недорогой шоколад. Исходя из прогноза, можно предположить следующее: с изменением жизненного уровня населения будет увеличиваться потребность в разнообразном шоколаде и глазури по доступной цене. Именно такую продукцию готово предложить ТД «ГлейзерЪ». Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||

(1.10)

(1.10) (1.21)

(1.21) (1.23)

(1.23)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.