|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

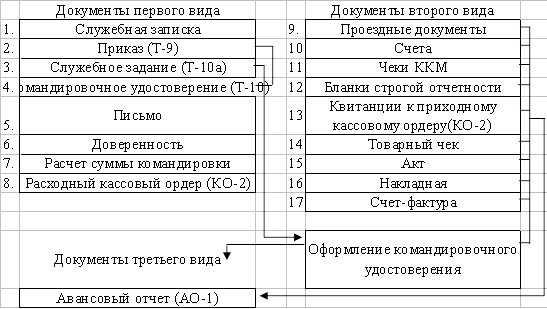

Дипломная работа: Методика учета и аудита операций с подотчетными лицами по данным ООО ТД "Владис"Глава 2. Организация бухгалтерского учета расчетов с подотчетными лицами 2.1 Документальное оформление расчётов с подотчетными лицами Подотчетными суммами называются денежные авансы, выдаваемые предприятием из кассы на расходы административно- хозяйственные, на расходы по закупке запасных частей, на расходы по командировкам, на проезд оплачиваемого льготного отпуска, а также различных работ, услуг для осуществления оперативной деятельности предприятия. Подотчетные лица ООО ТД «Владис» получают наличные деньги на основании оформленного расходно-кассового ордера. К документам, подтверждающим факт приобретения продукции (товаров, работ, услуг), относятся кассовый чек либо квитанция к приходному кассовому ордеру с приложением к ним копии товарного чека, квитанция к отрывному талону и другие приходно-расходные документы, утвержденные уполномоченными государственными органами. Каждый из этих оправдательных документов должен быть установленной формы с содержанием обязательных реквизитов. Приобретенные товарно-материальные ценности подотчетным лицом приходуются по соответствующим первичным документам (накладная, товарная накладная). Физические лица обязаны не позднее трех рабочих дней со дня приобретения составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах субъекта хозяйствования. В бухгалтерии авансовый отчет подвергается тщательной проверке. Необходимо убедиться в том, что соблюдены два условия: 1) следует проконтролировать целевое расходование денег (для этого необходимо обратиться к документу, который послужил основанием для выдачи подотчетных сумм (расходный кассовый ордер, приказ, заявление и т.д.), и посмотреть, на какие цели сотрудник получил деньги от организации, затем сравнить цель с результатом согласно документам, которые сотрудник приложил к своему отчету; если они совпадают, значит, сотрудник использовал деньги по целевому назначению); 2) необходимо убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления. Если сотрудник расплатился наличными, то подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанных в платёжных документах. Подчеркнем, что можно принять в качестве подтверждения расходов подотчетного лица только квитанцию к приходному кассовому ордеру. Ведь сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент. Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы. Документы по учету расчетов с подотчетными лицами в ООО ТД «Владис» подразделяются на три вида (Рисунок 1). 1. Документы, относящиеся к первому виду, составляются, как правило, в отделе кадров и бухгалтерии организации до начала командировки на основании служебной записки от заинтересованного подразделения, отдела, цеха. К таким документам относятся: приказ руководителя, служебное задание, командировочное удостоверение, расчет суммы командировочных расходов, расходный кассовый ордер. Приказ (распоряжение) является основанием для направления работника в командировку. В приказе указывается фамилия, имя и отчество командируемого, страна или город командирования, планируемый срок командировки, цель командировки. На основании приказа руководителя определяется служебное задание и отчет о его выполнении и выписывается командировочное удостоверение [19. c. 71]. Работнику, командированному для выполнения служебного задания, в соответствии с произведенным предварительным расчётом суммы командировочных расходов выдаются из кассы по расходному кассовому ордеру (№КО–2) денежные средства на оплату проездных документов туда и обратно, на проживание и питание. Кассир производит выдачу денежных средств только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денежных средств производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денежных средств бухгалтером указываются фамилия, имя и отчество лица, которому доверено получение денежных средств. В расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Прием и выдача денежных средств по кассовым ордерам могут производиться только в день их составления. При направлении работника в командировку необходимо оформить следующие документы [19, с. 98]: 1) приказ о направлении работника в командировку (форма № Т-9) (Приложение В); 2) командировочное удостоверение (форма № Т-10) (Приложение Г); 3) служебное задание (форма № Т-10а) (Приложение Д). После возвращения из командировки работник должен представить в течение трех дней авансовый отчет (Приложение Е) об израсходованных суммах. К авансовому отчету прикладывают командировочное удостоверение с отметками о дате выбытия в командировку, прибытия в пункт назначения, выбытия из него и прибытия к месту работы, документы, подтверждающие произведенные расходы [20. c. 89]. В состав командировочных расходов включаются следующие затраты: ¾ по найму жилого помещения; ¾ по бронированию гостиничных номеров и авиабилетов; ¾ на проезд к месту командировки и обратно к месту постоянной работы в размере стоимости проезда воздушным, железнодорожным и автомобильным транспортом общего пользования (кроме такси); ¾ на оплату расходов за пользование в поездах постельными принадлежностями; ¾ на оплату разовых проездных билетов на городской транспорт при однодневных командировках; ¾ на провоз багажа; ¾ суточные за время нахождения в командировке (за каждый день пребывания в командировке, а при однодневных командировках в пределах России право работника на суточные определяет руководитель организации); ¾ расходы на оформление заграничных паспортов и других выездных документов; ¾ по возмещению расходов на телефонные переговоры, если они связаны с работой и подтверждены соответствующими документами. Расходы, связанные с командировкой работника организации, должны быть подтверждены оправдательными документами, к которым относятся железнодорожные или авиабилеты, товарные чеки, кассовые чеки, счет-фактуры, накладные, квитанции, счета и т.п. Командировочные расходы относятся к расходам по обычным видам деятельности и включаются в состав прочих затрат. [36, с.423]. 2. Документы второго вида командированный работник получает самостоятельно во время нахождения в командировке или при приобретении ТМЦ, оплаты работ, услуг. К ним относятся проездные документы, чеки ККМ, товарные чеки (Приложение Ж) и оформленные на имя организации с указанием НДС, а также фамилии, имени и отчества командированного лица счет, накладная, акт, бланк строгой отчетности, квитанция к приходному кассовому ордеру, счет–фактура. Кроме того, командированный обязан сделать отметку о времени нахождения в месте командировки в командировочном удостоверении. При покупках за наличный расчёт в организациях розничной торговли продавец обязан выдать покупателю, а покупатель вправе потребовать у продавца два документа - кассовый чек и товарный чек (или накладную). 3. Третий вид – итоговая документация. Работник, возвратившийся из командировки обязан сделать отметку о прибытии в командировочном удостоверении и в течение трех дней после окончания командировки по приказу представить подробный отчет руководству организации о результатах выполнения служебного задания, в бухгалтерию – авансовый отчет об истраченных суммах полученных денежных средств, который применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы юридическими лицами всех форм собственности, кроме бюджетных учреждений. На оборотной стороне авансового отчета предусмотрены отдельные графы для отражения сумм расходов, фактически произведенных подотчетным лицом, и сумм расходов, принятых к учету. После проведения хозяйственно - операционных, представительских расходов, возвращения из командировки подотчетное лицо предоставляет отчет о фактически израсходованных суммах с приложением оправдательных первичных документов, оформляет авансовый отчет, который в течении 5 дней обрабатывается бухгалтером. Представленные подотчётными лицами авансовые отчёты об израсходованных суммах и приложенные к ним оправдательные документы в бухгалтерии подвергаются счётной проверке, а также проверке по существу. При этом проверяются правильность оформления документов, целесообразность расходов и соответствие их назначению аванса. Проверенные бухгалтерией авансовые отчёты утверждаются руководителем предприятия, после чего принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру[21. c. 148]. К итоговой документации относятся: авансовый отчет (с приложением командировочного удостоверения, служебного задания, чеков, проездных документов, накладных, счетов, счетов-фактур, квитанции к приходным кассовым ордерам) и отчет о результатах командировки. В случае утери каких-либо документов, подтверждающих факт нахождения работника в командировке (билета, квитанции из гостиницы и др.), можно использовать один из двух вариантов отражения в учете: 1) работник по авансовому отчету отражает неиспользованную сумму и возвращает её в кассу организации; 2) утверждение целесообразности произведенных расходов в авансовом отчете и списание их для целей бухгалтерского учета в расходы организации.

Рисунок 1 - Схема первичной документации по расчётам с подотчётными лицами Учет расчетов с подотчетными лицами является важным по нескольким причинам: денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов предприятия; денежные операции носят массовый и распространенный характер; подвижность денежных средств и массовость денежных операций делают этот участок хозяйственной деятельности экономического субъекта наиболее уязвимым с точки зрения различных нарушений и злоупотреблений. Поэтому следующим этапом нашего исследования является изучение вопросов организации расчетов с подотчетными лицами по суммам, выданным на хозяйственные нужды и представительские расходы. 2.2 Синтетический и аналитический учёт расчётов с подотчетными лицами по суммам, выданным на хозяйственные нужды, представительские расходы и ГСМ В большинстве случаев подотчетные суммы на предприятии ООО ТД «Владис» выдаются начальнику хозяйственного отдела на административно-хозяйственные нужды и представительские расходы. Учет расчетных взаимоотношений между работниками организации на исследуемом предприятии ООО ТД «Владис» ведется на счете 71 «Расчеты с подотчетными лицами», к которому открыты следующие субсчета: · 71.1 – «Расчеты с подотчетными лицами в рублях»; · 71.2 - «Расчеты с подотчетными лицами в валюте». Однако счет 71.2 хотя и открыт, но не использовался ни разу, так как никто из руководящего состава в загранкомандировку не отправлялся. По дебету этого счета 71 «Расчеты с подотчетными лицами» отражается получение авансов или возмещение расходов по авансовому отчету, а по кредиту – расход аванса и возврат неиспользованных подотчетных сумм в кассу организации. Остаток может быть как дебетовым, так и кредитовым. Дебетовый остаток показывает задолженность работника перед организацией, а кредитовый – задолженность организации перед работником. Аналитический учет ведется по каждому подотчетному лицу. Согласно проведенному исследованию нами было установлено, что: ¾ деньги в подотчет на хозяйственные нужды в ООО ТД «Владис» выдаются только из кассы; ¾ в установленные организацией сроки подотчетные лица отчитываются об использованных полученных суммах на основании авансового отчета; ¾ своевременно невозвращенные суммы авансов удерживаются из причитающейся подотчетным лицам заработной платы. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитывают затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов и операций. Рассмотрим пример по данным исследуемого предприятия ООО ТД «Владис». На основании приказа руководителя предприятия была выдана сумма в подотчет Сидрееву Александру Сергеевичу в размере 9300 руб. 00 коп. (Приложение И) на оплату материалов предприятию ООО «Стройкомплект» (Приложение К). В бухгалтерии предприятия были составлены следующие бухгалтерские записи, которые представлены в Таблице 1. Таблица 1 – Корреспонденция счетов по выдаче подотчетных сумм на хозяйственные нужды Сидрееву А.С в марте 2009 г.

На основании приказа руководителя предприятия № 73/10 от 3 марта 2009 г.менеджеру Мардарьеву А.Н. выдали в подотчет на хозяйственные нужды денежную сумму в размере 5 000 руб. Необходимые товары подотчетное лицо не закупил. Работник Мардарьев А.Н. не произвел в установленный срок возврат выданных подотчетных сумм и не возвратил деньги в кассу. В организации ООО ТД «Владис» был издан приказ об удержании суммы задолженности из заработной платы работника. Должностной оклад работника Мардарьева А.Н. составляет 15 350 руб. Бухгалтер ООО ТД «Владис» составил следующие бухгалтерские записи, которые представлены в Таблице 2. Таблица 2 – Корреспонденция счетов по удержанию невозвращенной подотчетной суммы из заработной платы работника ООО ТД «Владис» Мардарьева А.Н. за март 2009 г.

При заправке автомобиля топливом за наличный расчет водителю организации выдается путевой лист (типовая межотраслевая форма №3, утвержденная постановлением Госкомстата России от 28ноября 1997года № 78). Список лиц, имеющих право на получение денег на приобретение ГСМ, максимальная сумма, которая может быть выдана под отчет, и сроки составления авансовых отчетов также устанавливаются приказом руководителя предприятия.[18. c. 61] |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.