|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

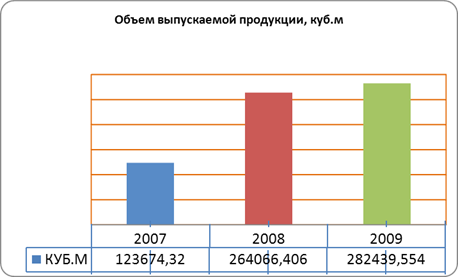

Дипломная работа: Анализ и оценка доходов, расходов и прибыли ООО "Завод Техноплекс"Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Расходы Общества в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности; прочие расходы. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. Прочими расходами являются: расходы от деятельности связанной со сдачей в аренду имущества постоянной и переменной части; расходы от продажи основных средств и материалов; расходы от выставления вознаграждение за услуги хранения; расходы услуг погрузки (перевыставляемые); расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), за исключением сумм процентов, включаемых в стоимость инвестиционного актива; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий; расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.); прочие расходы. Для целей бухгалтерского учета величина прочих расходов определяется в соответствии с ПБУ 10/99 «Расходы организации». Прибыли и убытки. Учет нераспределенной прибыли Общества. Для обобщения информации о формировании конечного финансового результата деятельности Общества в отчетном году предназначен счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счёта 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) Общества. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 «Продажи»; сальдо прочих доходов и расходов за отчетный месяц; начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции с соответствующим субсчётом счёта 68 «Расчеты по налогам и сборам». Использование чистой прибыли, остающейся в распоряжении Общества после начисления налога на прибыль и иных аналогичных обязательных платежей, включая санкции, осуществляется на основании решения общего собрания акционеров (участников). Отнесение расходов за счет чистой прибыли Расходы организации учитываются на счете прибылей и убытков организации, кроме случая, когда распоряжением руководителя организации в рамках предоставленной ему собственниками (учредителями) компетенции на определенный вид (сумму) затрат (приведенных выше независимо от их связи с обычными видами деятельности или принадлежности к прочим расходам) специально в качестве источника указана прибыль (конкретного года), остающаяся в распоряжении предприятия. В этом случае бухгалтер в учете отражает тот источник (чистую прибыль конкретного года), на который указано в распорядительном документе. Расходование чистой прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль, возможно только из чистой прибыли, которая была получена в предыдущие годы. Для правомерного отражения расходов за счет средств чистой прибыли необходимы следующие документы: решение учредителей о расходовании чистой прибыли предыдущего отчетного года, оформленное в соответствии с законодательством (выписка); утвержденная смета расходов по видам и сумма (по необходимости); приказ (распоряжение) руководителя организации со ссылкой на решение учредителей и указанием на утвержденную смету расходов за счет чистой прибыли 1.3 Экономическая характеристика производственно-финансовой деятельности ООО «Завод ТЕХНОПЛЕКС» Общество с ограниченной ответственностью «Завод ТЕХНОПЛЕКС» учреждено в соответствии с гражданским законодательством РФ. Общество является юридическим лицом и действует на основании Устава и законодательства РФ. Основной целью деятельности Общества является извлечение прибыли и удовлетворение потребностей в производимой Обществом продукции, выполняемых им работах и оказываемых услугах. Фирменное название на английском языке: Plant TECHNOPLEX ltd. Местонахождение Общества: 391000, Россия, город Рязань, Восточный Промузел, 21. Уставный капитал Общества составляет 100 000 рублей. К основным видам деятельности Общества относятся: производство пластмассовых изделий, используемых в строительстве; производство пластмассовых плит, полос, труб и профилей; производство минеральных тепло- и звукоизоляционных материалов и изделий; переработка давальческого сырья; другие виды деятельности, соответствующие целям и задачам Общества и не противоречащие действующему законодательству. Общество с ограниченной ответственностью «Завод Техноплекс» - это предприятие по производству изделий из экструзионного пенополистирола, применяемых в строительстве и других смежных областях для тепло- и звукоизоляции. Основными потребительскими характеристиками материала готовой продукции являются: низкая теплопроводность; отсутствие водопоглощения; низкая паропроницаемость; высокая прочность на сжатие; устойчивость к горению; биологическая устойчивость; простота и удобство применения; долговечность; экологичность. Пенополистирол устойчив к воздействию растворов кислот и щелочей, спиртов. Материал инертен по отношению к неорганическим строительным материалам — бетону, извести, цементу, песку. Продукция предприятия продается на всей территории России. С июля 2007 года предприятие осуществляет экспорт продукции, в основном Беларусь, Украину и Молдову. На рисунке 1 представлена динамика изменения объема выпускаемой продукции за период 2007-2009 год.

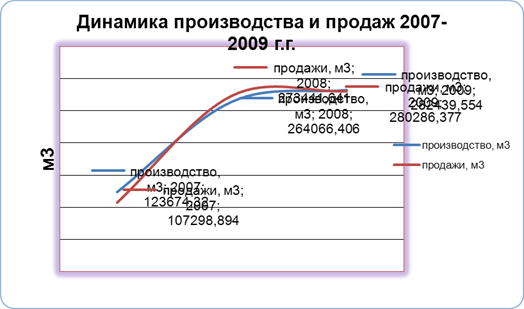

Рисунок 1– Объем выпускаемой продукции 2007-2009г Ассортиментный ряд выпускаемой продукции включает в себя 5 видов пенополистирольных изделий: ТЕХНОПЛЕКС 30 250, ТЕХНОПЛЕКС 30 250 Стандарт, ТЕХНОПЛЕКС 35 250, ТЕХНОПЛЕКС 35 250 Стандарт, ТЕХНОПЛЕКС 45 500. Очевиден значительный рост производства продукции в 2008. Объем производства в 2009 году незначительно больше объема выпуска 2008- го года. На рисунке 1.1 (приложение 1) приведены плановые показатели и показатели выполнения плана. Лишь в марте наблюдается отставание от плана, в остальных месяцах план выполнялся и перевыполнялся, причем в летние месяцы перевыполнение плана значительно. Это связано с повышенным спросом на готовую продукцию в связи с сезонным оживлением строительного рынка в весеннее - летний период. На рисунке 2 приведен график динамики производства и продаж за период 2007-2009 г. В 2008 году очевиден значительный рост и производства и продаж готовой продукции.

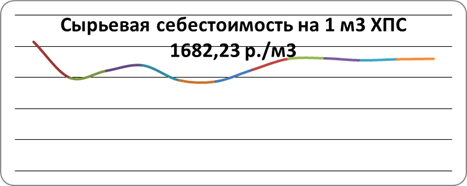

Рисунок 2 – Динамика производства и продаж 2007-2009 г В 2009 отмечается незначительный рост производства и продаж продукции, что вызвано кризисными явлениями в экономике страны, многие стройки были «заморожены», а так как материал используется в строительстве, спрос на него так же резко снизился. На рисунке 1.2 (приложение 1) представлен график динамики продаж 2009 года, где явно прослеживается сезонность спроса на производимую предприятием продукцию. Если проанализировать динамику продаж (см. рисунок 1.2 приложения 1) с динамикой выпуска (см. рисунок 1) 2009 года, то можно сделать вывод, что предприятие при производстве продукции оценивает спрос на продукцию, учитывает сезонность спроса, во избежание перепроизводства и затоваривания. Т.е. применяется так называемый метод «вытягивания», когда производитель стремится выпускать продукции ровно столько, сколько нужно потребителю. Это, в свою очередь, дает возможность избегать расходов на складирование и длительное хранение готовой продукции, что может приводить к частичной утрате товарного вида и другим издержкам хранения. Предприятие контролирует и пытается снижать сырьевую себестоимость продукции. На рисунке 3 приведена динамика сырьевой себестоимости продукции.

Рисунок 3 - Динамика сырьевой себестоимости в 2009 г. Еще в январе 2009-го года сырьевая себестоимость одного кубического метра готовой продукции была свыше двух тысяч рублей. К концу 2009-го года сырьевая себестоимость снизилась до 1 682,23 руб. за кубический метр. На рисунке 4 представлена диаграмма изменения выручки от продаж в исследуемом периоде. Отмечается рост выручки от продаж на всем протяжении исследуемого периода. В 2007-ом году выручка от продаж составила 60 926 тыс. рублей, в 2008-ом году- 294 841 тыс. рублей, в 2009-ом году- уже 499 067 тыс. рублей.

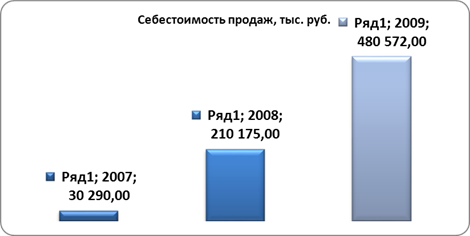

Рисунок 4 – Изменение выручки от продаж в 2007 – 2009 г. На рисунке 5 представлено изменение себестоимости продаж ООО «Завод ТЕХНОПЛЕКС» в исследуемом периоде. В 2007 году себестоимость продаж составила 30 290 тыс. рублей, в 2008 году- 210 175 тыс. рублей, в 2009- 480 572 тыс. руб.

Рисунок 5 – Изменение себестоимости продаж в 2007 – 2009 г На рисунке 6 представлен график изменения прибыли (убытка) от продаж. В 2007-ом году предприятие получило убыток от продаж в размере 13 641 тыс. рублей, в 2008-ом году- прибыль в размере 8 107 тыс. рублей, в 2009 – снова убыток в размере 15 977 тыс. рублей.

Рисунок 6 – График изменения прибыли от продаж в 2007 – 2009 г. На рисунке 7 представлена диаграмма изменения уровня затрат на 1 рубль выручки от продаж в период 2007-2009 г.

Рисунок 7 – Диаграмма изменения уровня затрат на 1 рубль выручки от продаж в 2007 – 2009 г В 2008 году уровень затрат составил 1,22 руб. на 1 рубль выручки от продаж, в 2008-ом году – 0,97 руб., в 2009-ом году уровень затрат снова повысился и составил 1,03 руб. В таблице 1 приведены значения показателей рентабельности (убыточности) продаж по прибыли от продаж и по чистой прибыли за исследуемый период. Таблица 1 Рентабельность (убыточность) продаж 2007-2009 г

В 2007-ом году убыточность продаж по прибыли от продаж составила 22,39%, а по чистой прибыли – 20,25%. В 2008-ом году рентабельность продаж по прибыли от продаж достигла 2,75%, а по чистой прибыли – 1,34%. В 2009-ом году показатели убыточности составили 3,2% и 1,34% соответственно. В таблице 2 приведены значения показателей всех видов прибыли и рентабельности (убыточности) всех видов капитала по бухгалтерской прибыли исследуемой организации за 2007-2010 г. Валовая прибыль в 2007 году составила 30 636 тыс. руб., в 2008-ом – 84 666 тыс. руб., в 2009-ом – 18 495 тыс. руб. Убыток от продаж в 2007-ом году составил 13 641 тыс. руб., в 2009-ом – 18 495 тыс. руб. Прибыль от продаж в 2008-ом году составила 8 107 тыс. руб. Убыток до налогообложения в 2007-ом году составил 15 695 тыс. руб., в 2009-ом – 6 014 тыс. руб. Прибыль от продаж в 2008-ом году составила 4 417 тыс. руб. Чистый убыток 2007-го года составил 12 335 тыс. руб., 2009-го – 6 674 тыс. руб. Чистая прибыль 2008-го года составила 3 938 тыс. руб. Рентабельность совокупного капитала по валовой прибыли составила в 2007-ом году- 1,94%, в 2008 – 1,44%, в 2009 – 0,21%. Таблица 2 Показатели прибыли и рентабельности (убыточности) капитала по бухгалтерской прибыли за 2007-2009 г.

Рентабельность совокупного капитала по прибыли от продаж в 2008-ом году составила 0,14%. Убыточность совокупного капитала по прибыли от продаж в 2007-ом году составила 0,86%, а в 2009-ом году – 0,18%. Рентабельность совокупного капитала по прибыли до налогообложения в 2008-ом году составила 0,08%. Убыточность совокупного капитала по бухгалтерской прибыли в 2007-ом году составила 0,99%, а в 2009-ом году – 0,07%. Рентабельность совокупного капитала по чистой прибыли в 2008-ом году составила 0,07%. Убыточность совокупного капитала по бухгалтерской прибыли в 2007-ом году составила 0,78%, а в 2009-ом году – 0,07%. В таблице 3 приведены значения некоторых из основных показателей финансового состояния предприятия за период 2007- 2009 г. По данным таблицы видно, что предприятие финансово неустойчиво. Это показывают крайне низкие значения финансовых коэффициентов. Коэффициент автономии, который характеризует, в какой степени активы предприятия сформированы за счет собственного капитала, имеет отрицательные значения. Из таблицы видно, что предприятие не может обеспечить необходимые запасы собственными источниками. Это свидетельствует о не совсем сбалансированном финансовом управлении предприятием. Таблица 3 Основные показатели финансового состояния предприятия ООО «Завод ТЕХНОПЛЕКС» за 2007-2009 г.

Коэффициент текущей ликвидности на протяжении всего исследуемого периода меньше единицы. Это говорит о том, что предприятие является неликвидным, так как в случае необходимости немедленного погашения всех краткосрочных обязательств, помимо реализации всех собственных оборотных активов, оно должно найти дополнительные денежные средства из иных источников. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.