|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

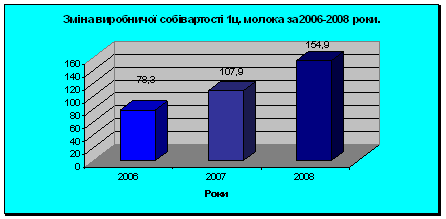

Курсовая работа: Шляхи зниження собівартості виробництва молока (на прикладі сільськогосподарського товариства з обмеженою відповідальністю "Агрофірма "Зоря" Оржицького району Полтавської області)Як видно із таблиці виробнича собівартість1ц. молока в СТОВ "Агрофірма "Зоря" зростала протягом трьох останніх років (зміна виробничої собівартості 1ц. молока за 2006 - 2008 роки відображена на рисунку 1). І якщо у 2007 році, порівняно із 2006 роком, вона зросла лише на 29,6 грн, то у 2008 році зростання було більш значним і становило 47,0грн., у порівнянні з 2007 роком, та 76,6 грн з 2006 роком. Причиною цього є звичайно зростання матеріальних витрат та витрат на оплату праці,що займають левову частку у структурі виробничих витрат.

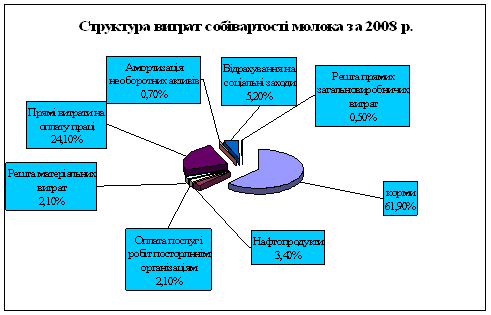

Рисунок 1 Детально проаналізуємо структуру виробничих витрат у 2008 році, і відобразимо її на рисунку 2. Звичайно, як і у будь-якому іншому аграрному підприємстві Україні, найбільша питома вага у структурі виробничої собівартості молока належить кормам і становить 61,9 %. Причиною цього є висока ціна на купівлю кормів, тому можна сказати, що для зменшення вартості даної стататті витрат необхідно розвивати свою кормову базу, і більше уваги приділяти вирощування культур на зелений корм. Ще однією затратною статтею являються витрати на оплату праці та відрахування на соціальні заходи, вони становлять 24, 1 % та 5,2 % відповідно. Для їх зменшення можливо підприємству необхідно переглянути систему оплати праці, або ж застосовувати досягнення НТП, що забезпечують зниження затрат праці, а разом з тим і витрат на їх оплату. Всі інші статті затрат становлять не високу питому вагу у структурі, і майже не відходять від середніх стандартів по Україні. Звичайно необхідно застосовувати певні заходи по зменшенню їх вартості, але до суттєвого зниження собівартості це не приведе.

Рисунок 2 Основні шляхи зменшення собівартості молока, що намагаються застосовувати у нашому підприємстві розглянемо в 3 розділі курсової роботи. Розглянемо економічну ефективність виробництва молока в підприємстві за досліджуваний період. Таблиця 2.15 Економічна ефективність виробництва молока в СТОВ "Агрофірма"Зоря" за 2006 - 2008 роки.

Як бачимо з таблиці, поголів’я корів на підприємстві поступово зростає, але знижується показник одержання продукції на 1 гол, що свідчить про необхідність негайного застосування методів підвищення продуктивності корів молочного напрямку. Поступова переорієнтація підприємства на молочно-зернову спеціалізацію приводить до того,що з року в рік зростає рівень товарності даного виду продукції. У 2008 році рівень товарності зріс на 9,9% порівняно з 2007 роком, та на 14,2% у порівнянні з 2006 роком. Незважаючи на те, що спостерігається тенденція поступового підвищення виробничої та повної собівартості, підприємство отримує прибутки, що в розрахунку на 1 голову також зростали на протязі досліджуваного періоду. Але досягнення такого результату відбулося, за рахунок зростання ціни. Це є позитивним, по відношенню до підприємства, зрушенням, але знову звернемо увагу на необхідність покращення показника продуктивності худоби. 2.4 Кінцеві результати діяльності аграрного підприємства Фінансові результати відображаються показниками одержаного прибутку та рівня рентабельності підприємства. Чим більше величина прибутку і вище рівень рентабельності, тим ефективніше функціонує підприємство, тим стійкіший його фінансовий стан. Прибуток підприємства одержують, насамперед від реалізації продукції, а також від інших видів діяльності підприємства (здача в оренду основних засобів, земельних угідь, тощо). Прибуток являє собою частину чистого доходу (виручки від реалізації) який одержують суб’єкти господарювання після реалізації продукції. Кількісно прибуток визначається різницею між виручкою від продажу продукції, робіт і послуг (після сплати податку на додану вартість, акцизного податку та інших відрахувань з виручки в бюджетні та не бюджетні фонди) і повною собівартістю реалізованої продукції. Збільшення реалізації прибуткової тобто рентабельної продукції збільшує прибуток і тим покращує фінансовий стан підприємства. Навпаки, збільшення реалізації збиткової продукції негативно впливає на прибуток і фінансовий стан підприємства. Тому фінансові результати діяльності слід вивчати у взаємозв’язку з використанням і реалізацією продукції. Обсяг реалізації і величина прибутку, рівень рентабельності залежить від виробничої, постачальної, маркетингової комерційної і фінансової діяльності підприємства, тобто результати відображають в собі всі сторони господарської діяльності. Підприємства, які одержують прибуток вважають рентабельними. Окремі господарства мають різні розміри виробничих ресурсів і одержують неоднаковий прибуток. Тому для оцінки їх економічної ефективності виникає потреба враховувати не лише абсолютну суму прибутку, але й віднесення її до ресурсів, що використовуються у процесі виробництва. Загальну оцінку щодо цього проводять за допомогою показників рентабельності [10, с.347]. В ринкових умовах виникла необхідність визначення різних показників рентабельності, які характеризують виробничу, комерційну і фінансову діяльність підприємств. Рівень рентабельності витрат - це відношення прибутку до повної собівартості реалізованої продукції. Він характеризує економічну ефективність тієї частини засобів, яка відображена у витратах на виробництво і реалізацію товарної продукції. Цей показник визначається щодо всієї реалізованої продукції господарства в цілому, за галузями (рослинництво і тваринництво), окремими видами продукції та каналами реалізації [21, с.74]. У таблиці 2.15 визначено рентабельність виробництва основних видів продукції в СТОВ "Агрофірма "Зоря" за 2006-2008 роки. Найвищий прибуток, а разом з тим і найвищий рівень рентабельності підприємство отримало у 2008 році. (5594 тис. грн та 38,0 %, відповідно). Взагалі 2008 рік виявився найбільш прибутковим для підприємства (однією з головних причин цього є отримання високих урожаїв по основним видам сільськогосподарської продукції), в цьому році було отримано прибуток навіть у тваринництві, що було збитковим на протязі 2006, 2007 років. Для підприємства неефективним є виробництво м’яса ВРХ, яке було збитковим для підприємства, протягом всіх трьох років, і навіть у 2008 році принесло 348,7 тис. грн. збитку. Натомість найефективнішим є виробництво соняшника,що забезпечувало найвищі рівні рентабельності серед виробництва продукції не лише рослинництва, але і в цілому по господарству. У 2007 році рівень рентабельності соняшника становив 159,5 %. Виробництво молока також є рентабельним у СТОВ "Агрофірма "Зоря" і на протязі досліджуваного періоду приносило стабільні прибутки. Також у 2008 році підприємство вперше зайнялося виробництвом сої, і це принесло досить гарні результати - 272,1 тис. грн. прибутку та 105,1 % рентабельності. Таблиця 2.15 Рентабельність виробництва продукції в СТОВ "Агрофірма "Зоря" за 2006-2008 рр.

Для оцінки ефективності виробництва в аграрних підприємствах важливе значення має і такий показник, як приведена маса прибутку, що визначається діленням одержаного підприємством валового прибутку на площу сільськогосподарських угідь (поголів’я тварин). Цей показник набуває особливого значення для характеристики ефективності виробництва окремих видів продукції. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.