|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Рынок кредитных и платежных карточек и направления его равитияЕкономічну задачу в нашому випадку можна сформулювати в такий спосіб: детальне виявлення, узагальнення, систематизація, постійне відстеження й оцінка ключових (базових) параметрів, що характеризують функціонування СПК із погляду економічної вигоди для банку (одержання прямих і непрямих доходів), і друге - надання методичної допомоги співробітникам відділів пластикових карт в організації щоденної ефективної роботи з клієнтами. Розрахункові економічні показники повинні представлятися в зручному виді і формі (як правило, у табличній), що дозволяє робити подальший аналіз для оцінки загального стану справ і по окремо узятих напрямках. Для приклада можна привести Таблицю розрахунку ефективності банкоматів. Перед тим, як одержати дані, необхідні для заповнення звітної таблиці, проводиться моніторинг кожної окремої точці установки устаткування (торговельного термінала або банкомату), створиться так називана "картка-схема", що докладно враховує рух грошових потоків як кошт клієнтів, так і банку, що виникають доходи і витрати за визначений період розрахунку економічної ефективності і т.д. "Картка-схема" є допоміжним інструментом, службовцем для більш детального аналізу, а також для включення в загальну таблицю даних при введенні в експлуатацію нових обладнаних крапок або нових послуг по пластикових картах, що є важливим допоміжним інструментом для подальших автоматизованих розрахунків економічної ефективності. Для подальшого накопичення і порівняння розрахункових показників за різні періоди часу, тобто умовах інфляційних процесів і інших макроекономічних змін середовища, усі дані можуть приводитися до твердої валюти (доларі США або Євро) по осредненному курсі за відповідний період. Якщо мається автоматизований інструмент приведення вартості до єдиного моменту часу, то рішення даної задачі спрощується. Одним з головних і істотних питань є питання про правильний розрахунок рентабельності СПК. По суті, якщо не брати до уваги політичні аспекти роботи, рівень рентабельності і є економічна ефективність. Під рентабельністю в нашому випадку варто розуміти: відношення всіх доходів, до усіх витрат некапітального характеру, отриманих і зроблених при використання СПК за одиницю часу. Для будь-якого керівника повинне бути зрозуміло, що, знаючи рівень рентабельності операції або програми, можна легко відповідати на багато управлінських питань, робити розрахунки строків окупності програм, бачити перспективи подальшого розвитку. Керівник відділу пластикових карт повинний мати відповідь на саме головне питання: скільки це коштує і коли окупиться? Отже, щоб розрахувати рентабельність СПК необхідно: Ø Розраховувати всі, прямі і непрямі доходи, що виникають при роботі системи. Ø Виділяти і розраховувати усі витрати, що мають некапітальний характер. До витрат некапітального характеру відносяться саме ті витрати, що лягають на собівартість СПК, тобто ті прямі і непрямі витрати, що виникають при щоденній експлуатації СПК. Саме вони визначають рівень витрат організації на її зміст і визначають конкретну суму витрат за визначений часовий інтервал. На практиці найбільш підходящий часовий інтервал для розрахунків собівартості і рентабельності береться в I, 3, 6 і 12 місяців. Часто, у ході проведення економічних розрахунків у різних організаціях і підрозділах мають місце спроби включення витрат капітального характеру в собівартість. Дана помилка відбувається, як правило, від нерозуміння суті економічних процесів. Тому що, відношення величини капітальних витрат до рівня рентабельності показує строк окупності всього проекту, устаткування й інших капітальних вкладень. Існують різні методи розрахунку собівартості, що можуть застосовуватися для розрахунку собівартості СПК, наприклад, через зроблені витрати на: Ø виплату заробітної плати співробітникам; Ø амортизаційні відрахування: Ø забезпечення процессингу і технічної підтримки; Ø проведення інкасації; Ø оренди каналу зв'язку; Ø перерахування купюр працівниками каси; Ø орендні платежі за місце установки банкомату й інші Іншим шляхом є застосування методики розрахунку величини накладних витрат організації на один середньостатистичного співробітника і приведення показника до числа співробітників банку, що обслуговують СПК. Але, буде вірніше розраховувати базові економічні показники всіма можливими і доступними методами для одержання більш всебічної оцінки. І, якщо й у тім і в іншому випадках отримані однакові результати, те їх можна більш обґрунтовано застосовувати в подальших розрахунках. Треба розуміти, що зниження показника собівартості буде спостерігатися з введенням в експлуатацію більшого числа "робочих точок" без істотного збільшення штатної чисельності обслуговуючого персоналу, тому що основні накладні витрати, як доведено на практиці, лягають на фонд заробітної плати. У ході лекцій часто задають питання про конкретну величину собівартості, просять дати готовий результат. Однак, справа тут не в розкритті цифрового секрету, а в тім, що в різних організаціях витрати на ті самі статті можуть мати істотні розходження (величина заробітної плати, наприклад, або кількість задіяних співробітників на умовну одиницю діючої СПК і ін.) що в кінцевому рахунку зведе нанівець вагу економічні оцінки через неврахування багатьох з цих важливих особливостей. Існує, також поняття як "критична маса" системи пластикових карт, коли зі збиткової вона переростає в дохідну систему. Про непрямі доходи і витрати. Як було сказано вище, треба розуміти поділ доходів, одержуваних організацією або банком у СПК, на прямі і непрямі. Непрямими доходами вважаються ті, котрі отримані в результаті опосередкованих операцій банку, у яких бере участь (робить свій внесок СПК). Як було сказано вище, готівка власника пластикової карти використовується банками в ресурсній базі для одержання прибутку при проведенні активних операцій. Тому задача з розрахунку непрямих доходів - задача більш широка і не тільки відділу пластикових карт, а всього банку, його конкретного підрозділу, що робить сукупний аналіз. Наприклад, для розрахунку непрямих доходів, отриманих банком від використання залишків кошт на карткових рахунках клієнтів, використовуються методи розрахунку прибутковості гривні й іноземної валюти в ході економічного аналізу ефективності роботи усього банку за визначений період. Дані розрахунки, як правило, проводяться фахівцями аналітичних служб по своїх внутрішніх методиках. Ці розрахунки визначають, який доход мав банк на 1 гривню (на один долар США) за період розрахунку економічної ефективності системи. Одночасно, за кошти, що знаходяться в банку на карткових рахунках, банк несе процентні витрати у вигляді нарахованих відсотків на залишки цих кошт, що також повинні враховуватися в розрахунках. До непрямих доходів можуть відноситися різні види схованого кредитування, наприклад, при використанні часу проходження платежів і одержання сліпів, коли клієнтом покупка вже зроблена, а його кошти в банку ще не списані. У непрямих витратах, наприклад, повинні враховуватися обсяги відволікання готівки для заправлення банкоматів, що не беруть участь у його ресурсній базі й ін. Досить часто важливе значення для банків мають розрахунки "економіки політичних аспектів", коли послуги великим клієнтам по пластикових картах надаються безкоштовно, але при цьому скрупульозно і досконально прораховуються інші опосередковані види доходів банку при роботі з цим клієнтом. Прямі доходи і витрати це ті , котрі банк найчастіше або платить у вигляді відсотка від грошового обігу, комісії від покупки в магазині, від зняття готівки клієнтом через банкомат, за конвертацію валют, платежі за процессинг і т.д. Іншими словами, це все ті витрати і доходи, що мають пряме відношення до СПК і відображаються на спеціальних субрахунках доходів і витрат. Для приклада можна привести особливості укладання договору на установку і використання системи банкоматів у зарплатному варіанті для обслуговування великої організації. У даному випадку повинні проводитися додаткові економічні розрахунки величини взаємовигідного відсотка комісії, стягнутої в доход банку від суми, нарахованої заробітної плати співробітникам даної організації. Економічні розрахунки будуються виходячи з логіки мінімально-достатньої рентабельності окремо узятої операції з оцінкою величини додаткової вигоди, одержуваної банком. Таким чином, сума комісії, одержувана банком, може знаходитися на рівні витрат банку на зміст і амортизацію банкомату, а в окремих випадках і нижче. Для оперативної оцінки ефективності банкоматів у зарплатному варіанті в кожнім банку повинна розроблятися і розраховуватися спеціальна таблиця, суть якої укладається в наступному: банкомат не буде збитковим і окупиться за встановлений термін експлуатації , якщо його прямі доходи будуть перевищувати витрати на його амортизацію і зміст. Тоді, маючи величину щомісячного обороту клієнта, використовуючи таблицю можна відразу визначити рівень рентабельності, строк окупності банкомату, норму доходу на місяць і можливий діапазон вигідного для банку договірного відсотка. Така таблиця розраховується для кожного конкретного банку в залежності від його конкретних показників. Розрахунок оцінної величини можливої додаткової вигоди для банку від використання залишків кошт клієнтів у його ресурсній базі насправді відноситься до категорії одних із самих складних економічних задач, зв'язаних з керуванням ресурсами усього банку, коли приходиться враховувати безліч ключових факторів, що дозволяють одержати обґрунтовану оцінку. Як правило, розрахунки мають наступну послідовність: Ø Проводиться аналіз средньохронологичних або середньостатистичних залишків на лицьових і поточних рахунках організації за визначений період. Ø Далі, з отриманої величини залишків необхідно відняти частку залишків на відволікання кошт у непрацюючі активи. Ø У фонд обов'язкових резервів у НБУ. Ø У касу банку. Ø На кореспондентський рахунок Банку в НБУ. Ø На страхування (хеджирування) банківських ризиків. Ø На корсчета банків-учасників клірингу по міжбанківських розрахунках, у тому числі, у СПК, і інші непрацюючі активи. Ø Після цього, необхідно врахувати накладні витрати банку, що лягають на кожну гривню його ресурсної бази: Ø На забезпечення резерву під позичкову заборгованість і знецінення цінних паперів. Ø На утримання забезпечуючих служб. Ø На членські внески в Асоціації і Системи пластикових карт, а також в інші організаціях для роботи на фінансових ринках. Ø На неповернення кошт при проведенні активних операцій. Ø На витрати по фондах Банку при проведенні різних програм, упровадженні нових технологій, капітальне будівництво і т.д., що також скорочує його ресурсну базу. На наступному етапі проводиться розрахунок і аналіз чистої процентної маржі (СПРЄДу), що враховує накладні витрати банку, а також відсотки, що нараховуються по залишках на карткових рахунках клієнтів. На заключному етапі розраховується прибуток, отримана банком на гривню притягнутих ресурсів від конкретної організації. І, тільки після цього, можна приступити до оцінки тактики роботи з клієнтом. але вже з огляду на прогноз розвитку тих ринків, що можуть уплинути на баланс ставок по всьому комплексі послуг, наданих даної організації. Усі види витрат і доходів повинні відображатися в "картці-схемі". Якщо "Картка-схема" має електронне наповнення, то, маючи єдину методику (методологію) не є складним результати розрахунків зводити в електронні автоматизовані таблиці у всій сукупності прямих і непрямих результатів фінансової діяльності.. Як приклад однієї з методик розглянемо основні моменти розрахунку ефективності системи банкоматів банку: Базові статті прибутковості банкоматів, що приймаються в економічні розрахунки: Ø Одержання відсотків у доход банку від суми нарахованих кошт клієнтів у безготівковій формі для наступної видачі готівки через банкомат (зарплатний варіант і варіант корпоративної карти). Ø Одержання відсотків у доход банку від суми нарахування коштів клієнтів у безготівковій формі для наступної конвертації і видачі наявної валюти через банкомат (Варіант конвертації). Ø Стягування комісії у гривнях і валюті в доход банку у вигляді відсотка від суми зняття наявних кошт через банкомат. Ø Стягування з

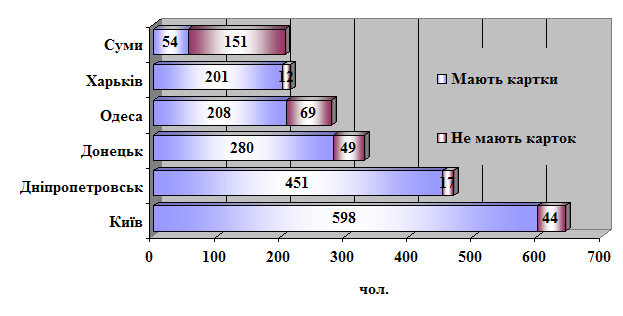

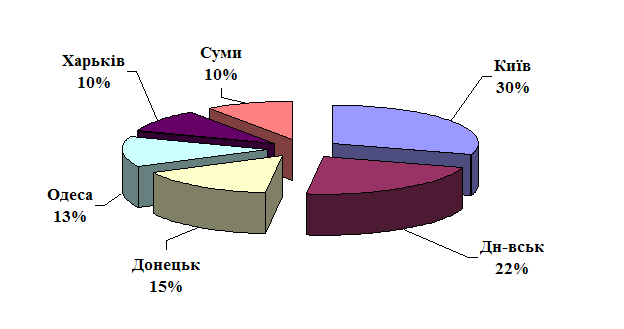

клієнта в доход банку суми вартості пластикової картки або Ø Одержання з клієнта гарантованої суми у виді страхового депозиту на його лицьовому (картковому) рахунку на період користування пластиковою карткою. Ø Доходи від залишків кошт на карткових рахунках клієнтів. Ø Доходи від залишків кошт на розрахункових рахунках клієнтів (юридичних осіб), що використовують мережу банкоматів. Базові статті витрат, що приймаються в розрахунки: Ø Витрати, віднесені на собівартість банкоматів, що розраховуються за спеціальною методикою (згадувалося вище). Ø Постійні відрахування кошт процессинговой компанії (наприклад, фірмі "Юнион Кард") за організацію Процессингу. Ø Плата організаціям за оренду місця установки банкоматів. Ø Витрати на виготовлення пластикових карт. Ø Процентні витрати по залишках на карткових рахунках клієнтів. Ø Процентні витрати по залишках на розрахункових рахунках організацій, що використовують мережу банкоматів. Основними економічними передумовами введення карток в Україні є: 1. Зменшення витрат на підтримку готівкового грошового обігу. За приблизними оцінками в Україні для підтримки грошового обігу необхідно близько 3.5 мільярда штук монет. За середнього номіналу монети 10 копійок загальна сума номіналів становитиме суму, еквівалентну 200 мільйонам доларів. Середня тривалість “життя” монети - приблизно 10 років (за умови, якщо інфляцією не вимиватимуться з обігу монети низьких номіналів). Отже, щорічні витрати на підтримку обігу металевих грошей становитимуть приблизно 20 мільйонів доларів, а загалом витрати на щорічну підтримку грошового обігу в Україні становитимуть не менше 220 мільйонів доларів. Цей розрахунок проведено без урахування поточних витрат на транспортування, упаковку, перерахунок, облікові операції, контроль, охорону, які можуть значно підвищити витрати. Навіть зниження на 20-25% потреби в готівці за рахунок введення нових платіжних інструментів - платіжних карток, може дати щорічну економію коштів для державного бюджету, еквівалентну 60-100 мільйонам доларів США. 2. Приєднання України до давно відомих механізмів електронних платежів має певну конкретну мету - залучити до банківської сфери готівкові кошти, що складають 44% всього грошового обігу . По різним підрахункам, населення України зберігає в “панчосі” до 30 млрд. дол. Як зазначалось вище, кошти держателів карток - дешеві фінансові ресурси для банків. 3. Застосування безготівкових засобів платежу - новий крок еволюції грошових відносин. 3.2. Карткові проекти в Україні на прикладе ВАТ КБ “Надра”.Наприкінці 2004 року відділом маркетингу банку “Надра” було проведено опитування клієнтів банку по системі TochePool у 6 регіонах України. Всього на питання анкети відповіло 2134 особи. З них 642 у Києві, 468 у Дніпропетровську, 329 у Донецьку, 277 в Одесі, 213 у Харкові та 205 у Сумах (див. Табл.3.1 і Мал.3.1 та 3.2). З них 1792 респондента мають платіжні картки. Табл.3.1 Розподіл опитаних респондентів по регіонам України, чол.

Мал. 3.1. Розподіл опитаних респондентів по регіонам України, чол.

Мал.3.2

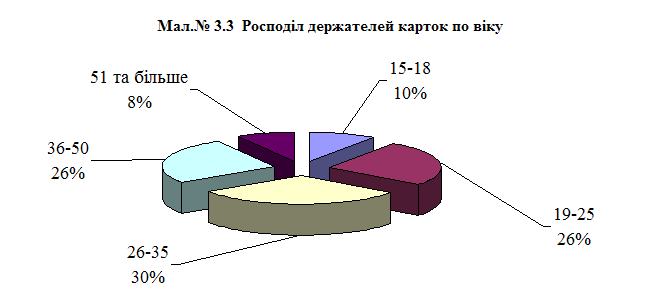

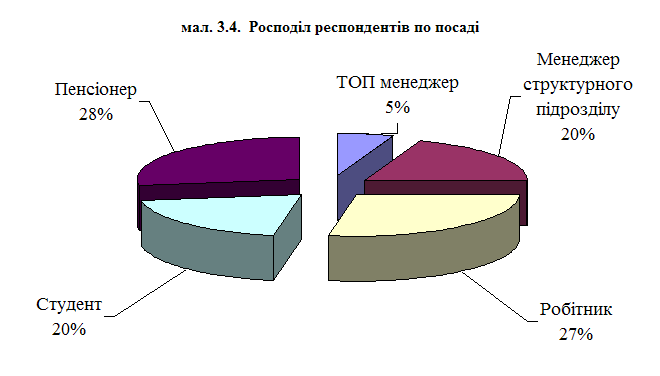

Це опитування було проведено для управлінь: Карткового бізнесу, Клієнтської політики та управління розвитку регіональної мережі. Відповіді на питання про наявність платіжних карток вказує на те що, картковий бізнес більш розвинутий у промислових регіонах та регіонах з найбільш продвинутих у банківському секторі. Аналізуючи результати опитування (див.таб 3.2) ми можемо зробити наступні висновки: Ø Більшість респондентів маючих картку співпадає з найбільш активним працездатним віком (82.1% - вік від 19 до 50 років);

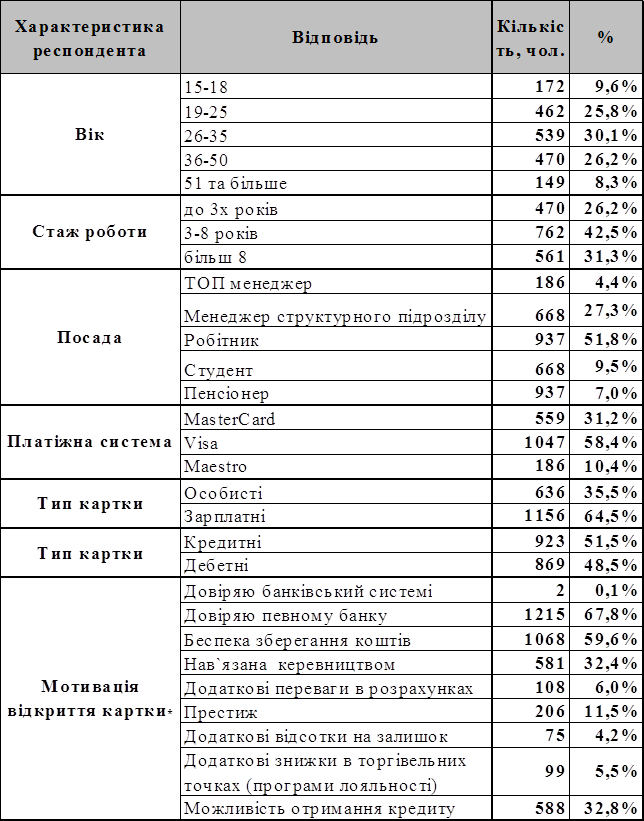

Таб.3.2. Зведена таблиця даних опитування щодо відкриття карток.

* Кількість відповідей більш 100%, тому що на це питання респондент мав можливість відмітити декілька відповідей. Ø Кількість студентів та пенсіонерів практично співпадає з кількістю держателів карток віком до 19 та свище 51 років відповідно. Отже більшість опитаних пенсіонерів мають пенсійну картку, а більшості студентів картка була видана по зарплатному проекту навчального закладу;

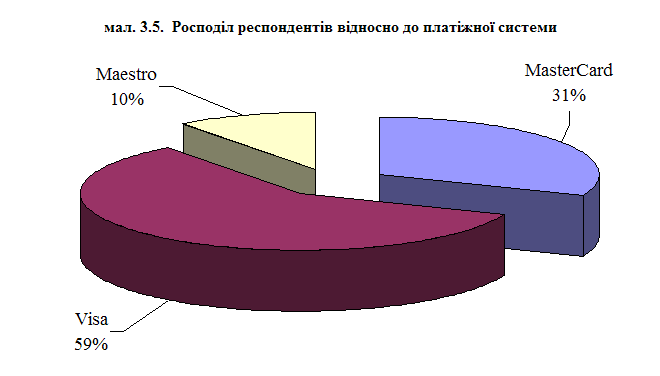

Ø Більш 50 відсотків респондентів має картку системи Visa;

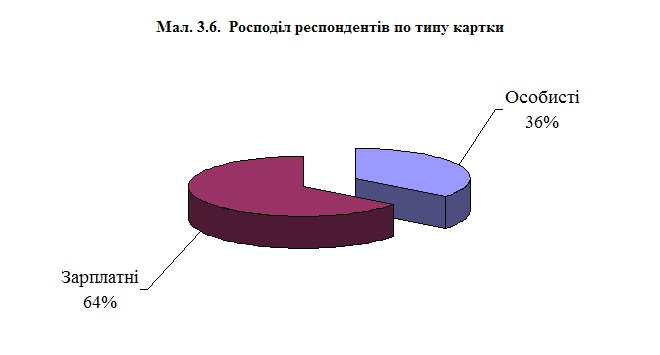

Ø Більш 60 відсотків респондентів має зарплатну картку ;

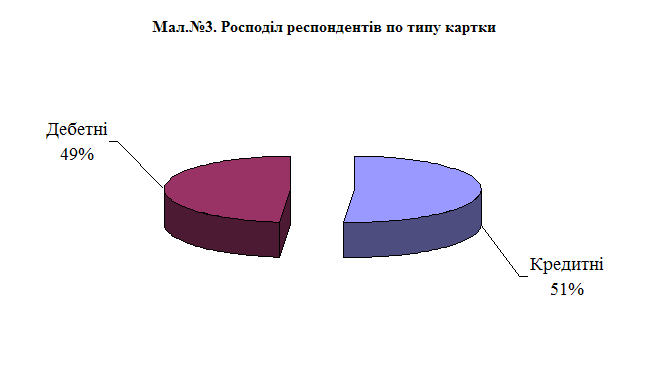

Ø Більш 50 відсотків респондентів має кредитну картку ;

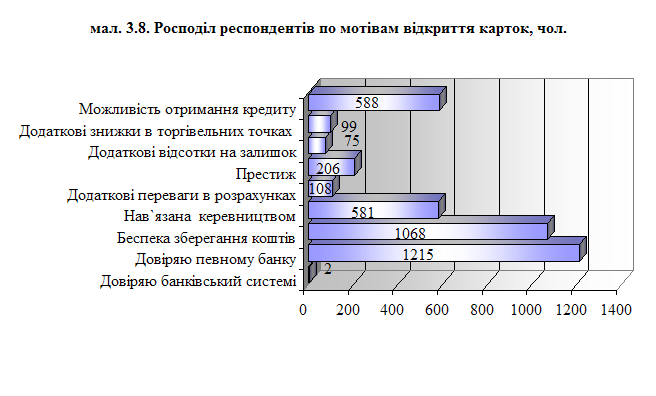

Ø Більшість респондентів відкрило картку тому що довіряють певному банку, вважають картку безпекою зберігання коштів, картка дає можливість отримання кредиту та завдяки тому що її нав’язало керівництво.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Отже опитування показало що

середньостатистичний клієнт банку “Надра” має платіжну картку, більшість

клієнтів – кредитну, системи Visa. Однак біля 60% отримали картку завдяки запропонованому зарплатному

проекту на підприємстві. Також слід відмітить що, це опитування не є

об’єктивним по відношенню к ситуації на картковому ринку України в цілому тому,

що в опитувані були задіяні тільки клієнти банку “Надра” і тільки у 6 регіонах.

Отже опитування показало що

середньостатистичний клієнт банку “Надра” має платіжну картку, більшість

клієнтів – кредитну, системи Visa. Однак біля 60% отримали картку завдяки запропонованому зарплатному

проекту на підприємстві. Також слід відмітить що, це опитування не є

об’єктивним по відношенню к ситуації на картковому ринку України в цілому тому,

що в опитувані були задіяні тільки клієнти банку “Надра” і тільки у 6 регіонах.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.