|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

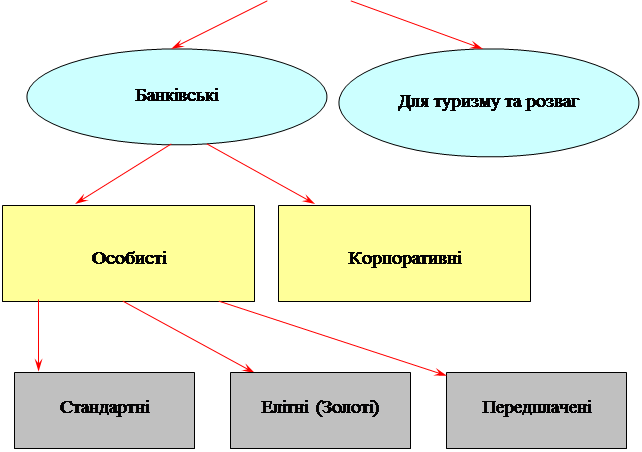

Реферат: Рынок кредитных и платежных карточек и направления его равитияПрикладом подібної картки є картка PCOS фірми GEMPLUS Card International. Механізм захисту в карті PCOS досить витончений — так, не дозволено дебетування від’ємним числом (у деяких картах, у принципі, можна зменшити дебет, шляхом повернення платежу на картку). Крім того, карта PCOS забезпечує безпечне віддалене кредитування картки в режимі on-line, що, безумовно, дуже зручно клієнтам — можна внести кошті на картку в найближчому магазині, не заходячи в банк. Від’ємне кредитування можливе за рахунок вбудованих криптографічних засобів. Спеціальні засоби. До спеціальних функціональних засобів відноситься можливість блокування картки. Розрізняється два види блокування: при пред'явленні неправильного транспортного коду і при несанкціонованому доступі. Суть транспортного блокування полягає у тому, що доступ до картки неможливий без пред'явлення спеціального «транспортного» коду. Цей механізм необхідний для захисту від нелегального використання карток при розкраданні під час пересилання карти від виробника до споживача. Суть блокування при несанкціонованому доступі полягає в тому, що якщо при доступі до інформації кілька разів неправильно був пред'явлений код доступу, то карта взагалі перестає бути працездатної. При цьому, у залежності від установленого режиму, картка може бути згодом або активізована при пред'явленні спеціального коду, або ні. В останньому випадку карта стає непридатної для подальшого використання. Карти оптичної пам'яті. Карти оптичної пам'яті мають більшу ємність, чим карти пам'яті, але дані на них можуть бути записані тільки один раз. У таких картах використовується WORM-технологія (однократний запис — багаторазове читання). Лазер пропалює в кожній комірці пам'яті значення, рівне 0 або 1 (подібним чином записується музика на цифрових компакт-дисках). Звичайна карта може зберігати від 2 до 16 мегабайт інформації. Такі карти звичайно використовуються в додатках, де необхідно зберігати великі обсяги даних, не підлягаючих зміні, наприклад, медичні записи. Мікропроцесорні карти Зовні мікропроцесорні карти схожі на картки пам'яті, однак їхні мікросхеми містять мікропроцесори, що робить ці картки інтелектуальними, по-англійському — «smart». Електронна «начинка» картки являють собою повні мікроконтроллери (мікрокомп'ютери) і містить наступні компоненти: Ø ЦП (CPU) - центральний процесор - пристрій для обробки інструкцій картки; Ø ОЗП (RAM) - оперативний запам'ятовуючий пристрій - пам'ять для тимчасового збереження даних, наприклад, результатів обчислень, зроблених процесором; Ø ПЗП (ROM) - постійний запам'ятовуючий пристрій - пам'ять для постійного збереження інструкцій картки, що виконуються процесором, а також інших даних, що не змінюються. Інформація в ПЗП записується в процесі виробництва картки; Ø ППЗП (EPROM) - програмувальний постійний запам'ятовуючий пристрій - пам'ять, що може бути прочитана багато разів, але записана тільки однократно виробником. У ППЗП організація, що випускає картку в обіг, записує дані про її власника; Ø РПЗП (EEPROM) - репрограмувальний постійний запам'ятовуючий пристрій - пам'ять, що може бути перезаписана і зчитана багаторазово. У РПЗП зберігаються змінювані дані власника карти ( ППЗП і РПЗП не втрачають дані при відключенні живлення); Ø пристрій вводу/виводу - пристрій, що забезпечує обмін даними з зовнішнім світом; Ø операційна система (ОС) або програмне забезпечення (ПЗ) картки - інструкції для процесора (зберігаються в ПЗП); Ø система безпеки - убудована система безпеки для захисту даних з можливістю їх шифрування. Мікропроцесорна картка, надалі - смарт-карта, у дійсності являє собою невеликий комп'ютер, здатний виконувати розрахунки подібно персональному комп'ютерові. Найбільш могутні сучасні смарт-карти мають потужність, порівнянну з потужністю персональних комп'ютерів початку вісімдесятих. Операційна система, що зберігається в ПЗП смарт-карти, принципово нічим не відрізняється від операційної системи персонального комп'ютера. РПЗП використовується для збереження даних користувача, що можуть зчитуватися, записуватися і модифікуватися, також, як дані на твердому диску персонального комп'ютера. Смарт-карти мають різну ємність, однак типова сучасна карта має ОЗП обсягом 128 байт, ПЗП - 2-6 кбайт і РПЗП - 1-2 кбайт. Деякі смарт-карти також містять магнітну стрічку, що забезпечує їх сумісність із системами на базі магнітних карт. Смарт-карти дорожче карток пам'яті, і так само, як у випадку картки пам'яті, їх вартість визначається вартістю мікросхеми, що прямо залежить від обсягу пам'яті. Смарт-карти звичайно використовуються у сферах, що вимагають високого ступеня захисту інформації, наприклад, у фінансовій практиці. Суперсмарт-карти. Прикладом може служити багатоцільова картка фірми Toshiba, використовувана в системі Visa. На додаток до всіх можливостей - звичайної смарт-карти, ця карта також має невеликий дисплей і допоміжну клавіатуру для введення даних. Ця карта поєднує в собі кредитну, дебетну і змішану карти, а також виконує функції годинника, календаря, калькулятора, здійснює конвертацію валюти, може служити записною книжкою і т.д. Через високу вартість, Суперсмарт-карти не мають сьогодні широкого поширення, але їхнє використання буде, імовірно, рости, оскільки вони є досить перспективними. Але, існуюча розвинена інфраструктура платіжних систем, що використовують їх, і відсутність у світових лідерів “карткового” бізнесу - компаній VISA i Europay повномасштабного стандарту на більш перспективний вид карток - смарт-карти - і є причинами інтенсивного використання карток з магнітною стрічкою і сьогодні. Враховуючи технічні і економічні аспекти, Асоціації пропонують користувачам цілу серію комплементарних карткових продуктів, які призначені для різних сегментів ринку з врахуванням інтересів і особливостей власників карток, а також фінансових і торгівельних установ, які є учасниками програм. При здійсненні розрахунків власник картки обмежений одним або декількома лімітами. Характер лімітів і умови їх використання можуть бути досить різноманітні. Однак, в загальних рисах все зводиться до двох основних сценаріїв. Власник дебетової картки повинен завчасно внести на свій банківський рахунок деяку суму коштів. Її розмір і визначає ліміт доступних коштів (в більшості випадків ліміт буває навіть трохи менше, тобто на рахунку залишається “недоторканий” залишок). При здійсненні розрахунків з використанням картки паралельно і зменшується ліміт. Для забезпечення платежів власник картки може не вносити завчасно кошти, а отримати кредит в банку. Подібна схема реалізується при оплаті за допомогою кредитної картки. Зупинимось більш детально на різновидах кредитних карток (див. схему 1.1) і коротко їх охарактеризуємо.

Банківські кредитні картки призначені для придбання товарів з використанням банківського кредиту, а також для отримання авансів в готівковій формі. Головна особливість цієї картки - відкриття банком кредитної лінії, яка використовується автоматично кожного разу, коли здійснюється придбання товару або береться кредит у грошовій формі. Кредитна лінія діє в межах встановленого банком ліміту. В деяких системах банківська кредитна картка може використовуватись для пільгової оплати деяких видів послуг, а також для отримання грошей в банківських автоматах. Розрізняють особисті і корпоративні картки. Особисті картки (індивідуальні) видаються окремим клієнтам банку і можуть бути “Стандартними” або “золотими” (Елітними). Останні призначені для осіб з високою кредитоспроможністю і передбачають багато пільг для користувачів. Корпоративна картка видається організації (фірмі), яка на підставі цієї картки може видати індивідуальні картки обраним особам (керівникам або просто цінним співробітникам). Їм відкриваються персональні рахунки, які “прив’язані” до корпоративного карткового рахунку. Відповідальність перед банком по корпоративному рахунку несе організація, а не індивідуальний власник корпоративних карток. Картки туризму і розваг – “платіжні” картки. Вони випускаються компаніями, які спеціалізуються на обслуговуванні вищевказаної сфери, наприклад American Express та Diners Club. Картки приймаються на обслуговування сотнями тисяч торгівельних і сервісних підприємств у всьому світі для оплати товарів і послуг, а також надають власникам різні пільги по бронюванню авіаквитків, номерів у готелях, отримання знижок з ціни товару, страхуванню життя та ін. Головні відмінності цього виду карток від банківських кредитних карток - по-перше, - відсутність разового ліміту на покупки, по-друге, - обов’язок власника картки погасити заборгованість протягом місяця без права пролонгувати кредит. У випадку прострочки платежу з власника картки стягується підвищений процент. Ознайомившись з найголовнішою складовою платіжної системи - карткою, перейдемо до характеристики всіх інших її складових. Окрім безпосередньо приймаючих картку точок обслуговування, до складу платіжної системи входять банки-емітенти, еквайєр-центри, Процессінговий центр (або декілька центрів) і розрахунковий або кліринговий банк. І, остане, до суб’єктів платіжної системи відносяться і клієнти - держателі пластикових карток. Банк-емітент займається випуском пластикових карток і наданням їх в розпорядження клієнтів. При цьому картки залишаються у власності банка, а клієнти отримують право на їх використання. Функції цього банку коротко можна охарактеризувати так : видача картки клієнту починається з відкриття йому рахунку в банку-емітенті і, як правило, внесенням ним певної суми коштів на цей рахунок. При наданні картки, банк-емітент бере на себе тим самим гарантійні обов’язки по забезпеченню платежів по картці. Характер цих гарантій залежить від платіжних повноважень, наданих клієнту і зафіксованих класом картки. Прикладом може бути сімейство платіжних і кредитних карток компанії VISA International. Це картки наступних видів: Ø “Plus”; Ø “Interlink”; Ø “Electron”; Ø “Visa Classic”; Ø “Visa Business”; Ø “Visa Premium Gold”

«Віза-класик», «Віза-бізнес», «Виза-голд». Це багатофункціональні картки, що сполучають риси кредитних і дебетових карт. Вони надають власникові можливість користуватися кредитною лінією і робити розрахунки. Риси, загальні для карток зазначеної категорії: Ø доступ до мереж банківських автоматів і торговельних терміналів як усередині країни, так і за її межами; Ø можливість роботи в режимі on-line/off-line; Ø можливість здійснювати розрахунки за допомогою як електронних, так і паперових грошей; Ø ідентифікація власника по Пін-коду або по підпису; Ø одержання емітентом комісії за міжнародний обмін для відшкодування витрат за рахунок еквайєра. Таким чином, картки зазначених видів забезпечує власнику швидкий доступ до кошт, що зберігається на рахунку, надійну систему розрахунків, можливість користування банківським кредитом і ряд додаткових послуг. Найбільше коло додаткових послуг дає картка Visa-Gold («золота» картка «Візи», називана також Premier Card). Ця картка розрахована на осіб з високим доходом, що мають високий кредитний рейтинг і найменший ризик, що представляє для банку. Нижче приведені деякі з пільг, якими користуються власники картки Visa-Gold: Ø страхування на 3 місяці від втрати або розкраданні куплених товарів; Ø страхування власника від нещасних випадків при поїздках на 100-250 тисяч доларів; Ø 10 процентна знижка при оплаті міжнародних телефонних розмов; Ø збільшення терміну гарантії по покупках до 1 року; Ø гарантоване надання медичної або юридичної допомоги; Ø при авіа перельотах - страховка в розмірі 500 тисяч доларів; Ø страховки і знижки при оренді автомобіля; Ø касові аванси; Ø повернення готівкой до 1% нарахованих зборів. По картці Visa-Gold власникові відкривається кредитна лінія з мінімальною сумою 5 тисяч доларів. Повноваження власника картки перевіряється під час авторизації. Авторизація проводиться протягом прийняття картки до оплати або видачі готівкових коштів. Для цього точка обслуговування робить запитання платіжній системі про підтвердження повноважень пред’явника картки і його фінансових можливостей. У випадку позитивного рішення система дає дозвіл на оплату і сповіщає код авторизації, який потім переноситься на чек (сліп). Авторизація може проводитись як вручну, коли продавець або касир передає запит по телефону оператору (голосова авторизація), так і автоматично. В останньому випадку картка кладеться в POS-термінал, дані зчитуються з картки, з клавіатури касиром вводиться сума платежу, а власник картки - секретний ПІН-код (персональний ідентифікаційний номер). Після цього термінал здійснює авторизацію або встановлюючи зв’язок з базою даних платіжної системи (on-line режим), або здійснюючи додатковий обмін даними з самою карткою (off-line авторизація). У випадку видачі готівкових коштів процедура носить аналогічний характер з тою лише особливістю, що гроші в автоматичному режимі видаються спеціальним пристроєм - банкоматом, який і проводить авторизацію. Сукупність операцій , які супроводжують взаємодію держателя картки з платіжною системою при здійсненні платежу по картці або отриманні готівки часто називають транзакцією. Таким чином, транзакція включає в себе не тільки зчитування даних з картки, виконання запиту на авторизацію, оформлення чека, а і зміни інформації про фінансові ресурси власника картки у базі даних платіжної системи і на картці. В деяких випадках в поняття транзакції включають і відповідні операції по перерахуванню грошових коштів. Наступним елементом платіжної системи є банк-еквайєр. Початкову обробку запитів на авторизацію проводить еквайєр-центр. На початковому етапі розвитку вітчизняних платіжних систем роль еквайєр-центра інколи виконує Процессінговий центр, однак в більшості випадків в якості таких центрів виступають банки - члени платіжної системи, тому часто кажуть банк - еквайєр. Якщо банк-еквайєр не володіє даними для виконання запиту (власник картки - клієнт іншого банку), то запит переправляється в Процессінговий центр, який, в свою чергу, або виконує його і передає відповідь банку-еквайєру, або здійснює його подальшу маршрутизацію. Процессінговий центр веде базу даних платіжної системи . База даних, як правило, містить відомості про банки - члени платіжної системи і власників карток, що забезпечує виконання запитів на авторизацію. Центр зберігає відомості про ліміти власників карток і виконує запити на авторизацію в тому випадку, якщо банк-емітент не має власної бази ( див. схему 1.2). Схема 1.2 Схема функціонування в платіжній системі банка-емітента в off-line режимі.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||

Схема 1.1

Схема 1.1

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.