|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Рынок кредитных и платежных карточек и направления его равитияТранзакції “А”, “В”...

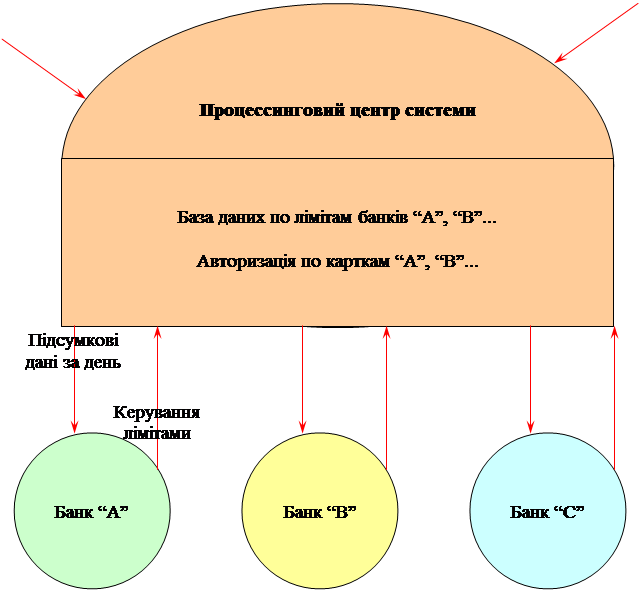

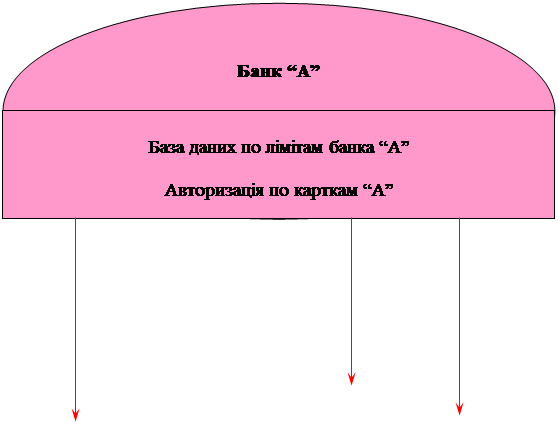

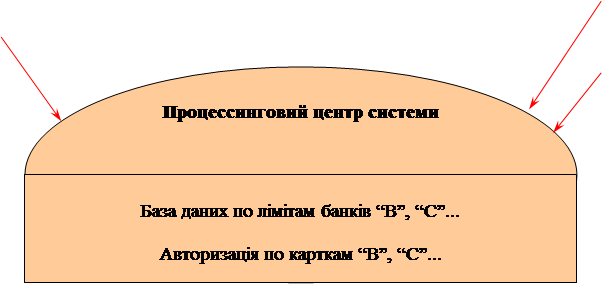

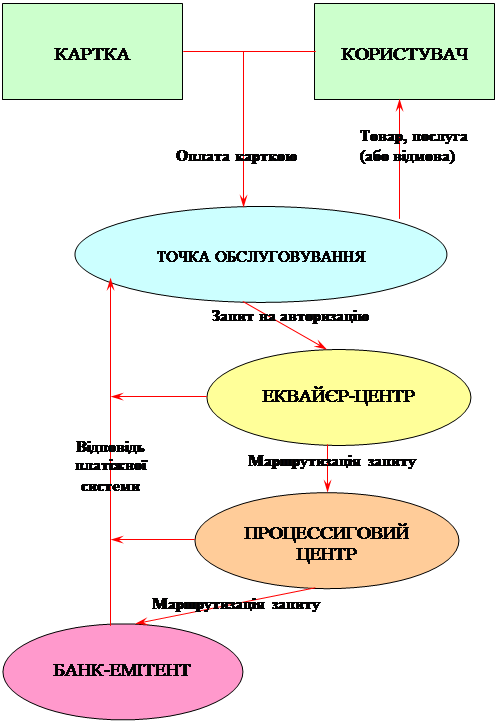

В іншому випадку Процессінговий центр пересилає отриманий запит в банк-емітент авторизованої картки (див. схему 1.3). Як ми бачимо, що центр забезпечує і пересилання відповіді банку-еквайєру. Крім того, на основі накопичених за день протоколів транзакцій - що фіксуються при авторизації даних про проведення карткових платежів і видачі готівки - Процессінговий центр готує і розсилає підсумкові дані для проведення взаєморозрахунків між банками - учасниками платіжної системи, а також формує і розсилає банкам-еквайєрам стоп-листи. Як видно із вище сказаного, Процессінговий центр є технологічним ядром платіжної системи. Він функціонує в достатньо жорстких умовах, гарантовано обробляючи в реальному масштабі часу інтенсивний потік транзакцій. І дійсно, використання дебетової картки призводить до необхідності on-line авторизації кожної угоди в будь-якій точці обслуговування платіжної системи. Для операцій з кредитною карткою авторизація необхідна не у всіх випадках, але, наприклад, при отриманні коштів в банкоматах вона проводиться завжди. Використання смарт-карт може при певній організації розрахунків знизити вимоги до виконання режиму реального часу, але загальна напруга на центр не зменшиться. Також високі вимоги до розрахункових можливостей процессингового центру висуває і підготовка даних для проведення взаємозаліків по підсумку дня, оскільки обробці належать протоколи значної частини транзакцій, а строки виконання розрахунків досить не великі - декілька годин . Таким чином, підтримка надійного, стійкого функціонування платіжної системи потребує, по-перше, наявності великих розрахункових можливостей процессингового центру, по-друге, розвиненої комунікаційної інфраструктури, оскільки Процессінговий центр системи повинен мати можливість одночасно обслужити достатньо велике число географічно віддалених точок. Крім того, неминуча також маршрутизація запитів, що ще більш підвищує вимоги до комунікацій. Схема 1.3. Схема функціонування в платіжній системі банка - еквайєра (банк ”А”), що здійснює процессінг для власних карток. Банк “А” здійснює авторизацію транзакцій держателів карток і маршрутизацію “чужих” транзакцій (“В”, “С”,...).

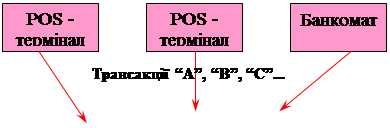

Наступним елементом платіжної системи є розрахунковий банк, який забезпечує оперативне проведення взаєморозрахунків. В розрахунковому банку банки-члени платіжної системи відкривають кореспондентські рахунки. Взаєморозрахунки необхідні для наступного. Кожний банк - еквайєр здійснює перерахування точкам обслуговування по “картковим” платежам як своїх клієнтів, так і власників карток інших банків-емітентів, які входять в певну платіжну систему. Тому відповідні кошти повинні бути потім перераховані еквайєру цими “іншими” банками. 1.3. Правові основи здійснення операцій з платіжними картками в УкраїніØ Закон України “Про Національний банк України”; Ø Закон України “Про банки і банківську діяльність”; Ø Закон України “Про платіжні системи та переказ грошей в Україні”; Ø Закон України “Про внесення змін до деяких законодавчих актів України у зв’язку з прийняттям Закону України “Про платіжні системи та переказ грошей в Україні””; Ø Положення НБУ “Про порядок емісії платіжних карток і здійснення операцій з їх застосуванням”, затверджене постановою Правління Національного банку України від 27.08.2001 №367; Ø Інструкція НБУ “Про порядок відкриття та використання рахунків у національній та іноземній валюті”, затверджена постановою Правління Національного банку України від 18.12.1998 №527; Ø Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України, затверджених постановою Правління Національного банку України від 17.12.2001 №524; Ø Перелік і тарифи операцій щодо використання платіжних карток та розрахункових операцій за ними, що надаються банкам – членам міжнародних платіжних систем Центральним міжбанківським процессинговим центром Центральної розрахункової палати Національного банку України, затверджений постановою Національного банку України від 12.08.2003 №333; Ø Інструкція про переміщення валюти України, іноземної валюти, банківських металів, платіжних документів, інших банківських документів і платіжних карток через митний кордон України, затвердженої постановою Правління Національного банку України від 12.07.2000 №283; Ø Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги та при видачі готівки, затверджено постановою Правління Національного банку України від 24.02.1997 №37. Згідно з Законом України “Про платіжні системи та переказ грошей в Україні” платіжна картка є власністю емітента і надається ним клієнту відповідно до умов договору, за винятком наперед оплачених платіжних карток, що можуть продаватися емітентами без обов’язкового оформлення договору в письмовій формі. Емісія платіжних карток у межах України проводиться виключно банками, що мають ліцензію Національного банку України на здійснення таких операцій. Порядок проведення емісії платіжних карток та здійснення з ними операцій, в тому числі обмеження щодо цих операцій, визначаються Національним банком України відповідно до вимог законодавства України. Вид платіжної картки, що емітується банком, тип її носія ідентифікаційних даних (магнітна смуга, мікросхема тощо), реквізити, що наносяться на неї в графічному вигляді, визначаються платіжною організацією відповідної платіжної системи, в який ця картка застосовується. Обов’язковими реквізитами, що наносяться на платіжну картку, є реквізити, що дають змогу ідентифікувати платіжну систему та емітента. Платіжні картки внутрішньодержавних платіжних систем повинні містити ідентифікаційний номер емітента, визначений в порядку, встановленому Національним банком України. Національний банк України повинен вести офіційний реєстр ідентифікаційних номерів емітентів платіжних карток внутрішньодержавних платіжних систем. Еквайрінг у межах України здійснюється виключно юридичними особами – резидентами, що уклали договір з платіжною організацією. У межах України переказ за операціями, які ініційовані із застосуванням платіжних карток, виконується тільки у грошовій одиниці України. Карткові рахунки в іноземній валюті відкриваються клієнтам на у національній валюті на умовах договору про відкриття картрахунку і здійснення операцій із застосуванням платіжних карток. Уповноважені банки України можуть установлювати комісійну винагороду (за операціями з використанням банківських платіжних карток при видачі готівки) у валюті видачі готівки. Уповноважені банки України мають право вступати до міжнародних платіжних систем як банки-емітенти та/або банки-екваєри. Уповноважені банки України, які є учасниками міжнародної платіжної системи, використовують при організації емісії, обслуговуванні та обробленні операцій стандарти, які діють у відповідній ПС. Для здійснення безготівкових розрахунків та видачі готівки із застосуванням платіжних карток в Україні можуть створюватися внутрішньодержавні банківські одноемітентні та богатоемітентні платіжні системи. 1.4. Механізм розрахунків на основі кредитних та дебетових карток.Перш ніж розглядати принципи функціонування системи кредитних карток, давайте визначимо особливості кредиту, пов’язаного з використанням картки. Банківська кредитна картка являє собою не тільки інструмент розрахунків, але й відкриває доступ до кредитних ресурсів банку-емітента. Відповідно, коли банк надає кредит власнику картки, банк стикається з проблемами, які притаманні цій сфері банківських операцій. Перш ніж видати клієнту кредитну картку, необхідно провести ретельне обстеження фінансового стану майбутнього позичальника, вивчити його кредитну історію і виявити ступінь ризику, пов’язаного з непогашенням кредиту та простроченням платежів. Кредит по банківській картці пов’язаний з більшим ступенем ризику, ніж інші види споживчого кредиту. Тут два важливих моменти: По-перше, по звичайному споживчому кредиту банк, як правило, отримує забезпечення в вигляді закладу матеріальних цінностей або фінансових активів, а також у вигляді різного роду поручительств і гарантій. Це дає можливість у випадку непогашення кредиту або довгострокової прострочки платежів продати заставу і отримані кошти направити на відшкодування збитків. На відміну від цього кредит по банківській картці відноситься до категорії кредит без забезпечення. Гарантією тут є лише ім’я самого позичальника, його добра воля, прагнення і можливість погасити кредит. І дійсно, що ризик для банка при наданні такого кредиту істотно зростає. Другий важливий аспект пов’язаний зі зміною величини кредитних зобов’язань банка протягом строку дії кредиту. У випадку звичайного споживчого кредиту з погашенням у розстрочку борг позичальника банку (і, відповідно, величина кредитних зобов’язань по цій сфері) поступово знижається по мірі внесення позичальником періодичних (місячних) внесків. Із зменшенням боргу знижується і ризик по кредиту. По кредитній картці позичальнику відкривається кредитна лінія з поновленням. Режим цього рахунка такий, що при погашенні клієнтом частини заборгованості по попереднім операціям невикористана частина ліміту по кредитній лінії автоматично відновлюється на відповідну суму і знову стає доступною позичальнику при подальшому використанні картки. Для банка це означає, що його зобов’язання по картковому портфелю завжди дорівнюють загальній сумі кредитних лімітів, незалежно від погашення частини заборгованості. Являючись одним із джерел кредитного ризику, карткові позички повинні розглядатись з точки зору загальної стратегії банківського кредитування. Плануючі діяльність в області карткового бізнесу, банк повинен координувати її з іншими інвестиційними рішеннями і операціями по залученню фінансових ресурсів. Умови отримання карток і ліміти кредиту. Питання про видачу картки вирішується банком-емітентом на підставі доступних йому відомостей про кредитну історію клієнта, тобто про те, які доходи клієнта, де і коли клієнт користувався кредитом, на скільки охайно повертав його, на скільки часто беруться кредити і т.д. Кредитна історія дозволяє банку оцінити ступінь ризику по видачі картки, відповідно, сформулювати вимоги про надання клієнтом тих або інших гарантій. Так, наприклад, в США відомості про кредитні історії громадян зберігаються в Національному кредитному бюро, куди банки і адресують свої запитання. В найпростішому випадку, якщо клієнт благополучний - за ним нема ніяких проступків, у нього стабільний стан і доходи, він має рахунок в даному банку або користується послугами іншого відомого банка - кредитна картка видається без додаткових умов. В прямо протилежному випадку, коли, наприклад, про клієнта невідомо нічого, або за ним є порушення, йому може бути відмовлено у видачі кредитної картки, або банк може вимагати попереднього внесення страхового депозиту в розмірі, що перевищує ліміт кредиту. Відмітимо, що саме в якості “незнайомців” і фігурують вітчизняні громадяни, що намагаються отримати, наприклад, картки VISA або EuroCard/MasterCard . Розмір потрібного страхового депозиту в цьому випадку залежить від типу картки і складає не менше декількох тисяч доларів. Ліміти операцій по кредитним карткам встановлюються індивідуально для кожного клієнта. Що стосується строків дії лімітів, то в США типовим є місячний ліміт, а в Європі в рамках місячного ліміту можуть бути додатково встановлені тижневі ліміти. Крім цього, можуть бути встановлені і щоденні ліміти отримання готівки. Після завершення чергового “ділового періоду” (найчастіше місяця), користувач картки отримує повідомлення банка, яке містить данні за період про всі платежі по картці, інформація про які поступила в банк. При настанні контрольної дати (найчастіше після декількох днів після отримання повідомлення) користувач повинен повернути кредит. При цьому не обов’язково повертати всю суму одразу. Достатньо внести деякий завчасно обумовлений мінімум. Залишок по заборгованості, на який вже будуть нараховуватись проценти, можна гасити протягом достатньо довгого строку (наприклад, року). Як уже вище згадувалось, саме проценти по неповністю поверненим кредитам і формують основну частину доходу банка при операціях з кредитними картками. Розглянемо в загальному вигляді послідовність операцій, що виконуються суб’єктами платіжної системи в процесі надання послуг і придбання товарів за допомогою кредитних карток і проведення супроводжуючих ці операції розрахунків. 1. Бажаючи здійснити покупку (або отримати послугу), держатель картки надає її продавцеві. 2. Продавець визначає можливість здійснення угоди. Для цього він перевіряє справжність картки і правомірність розпорядження нею покупцем (візуально або за допомогою POS-термінала) і, за необхідністю, проводить авторизацію (голосову по телефону або автоматичну через POS-термінал). 3. Впевнившись в тому, що угода може бути здійснена, продавець оформлює чек (сліп) , при цьому переносить на нього дані з картки. При ручній обробці для цього використовують імпринтер, і держатель картки потім підписується (найчастіше три екземпляра чека). При автоматичній обробці чек друкується POS-терміналом. В останньому випадку підпис не потрібен, так як його роль виконує ПІН-код, який вводиться держателем картки. 4. Екземпляр чека, картка і товар передаються покупцеві. 5. В кінці дня точка обслуговування пересилає в банк-еквайєр (або еквайєр-центр) відомості про транзакції за день (при обробці вручну пересилання може здійснюватися трохи рідше - один раз в декілька днів). При цьому у випадку ручної обробки пересилаються екземпляри сліпів, а при автоматичній обробці POS-термінал передає по каналу зв’язку накопичені за день дані. 6. Банк-еквайєр верифікує транзакції і здійснює розрахунки з точкою обслуговування (робить перерахування коштів на її розрахунковий рахунок). Транзакції, які стосуються держателів карток - клієнтів інших емітентів, передаються в Процессінговий центр. 7. Процессінговий центр обробляє передані банками-еквайєрами транзакції і формує звітні дані для проведення взаєморозрахунків між банками - учасниками платіжної системи. Загальні підсумки передаються в розрахунковий банк системи, а приватні розсилаються банкам-учасникам в якості повідомлення на проведення взаєморозрахунків. 8. Розрахунковий банк проводить взаєморозрахунки між банками-учасниками, які відкрили в нього кореспондентські рахунки. Інші банки - учасники здійснюють перерахування самостійно. 9. Держателі карток повертають банкам-емітентам кошти, надані їм як кредит на придбання товарів і отримання послуг. Розглянемо більш детально другий крок наведеної вище схеми. Процедура прийняття рішення про допустимість здійснення угоди передбачає три рівня відповідальності. Якщо сума угоди не перевищує ліміту точки обслуговування (або локального ліміту), то рішення про продаж (надання послуг) приймається самостійно точкою обслуговування. Таким чином, якщо ліміт точки обслуговування дорівнює, наприклад, 50 дол., то рішення про продаж товарів, вартість яких не перевищує цієї суми, приймається самостійно продавцем. При цьому продавець повинен перевірити, чи відповідає картка встановленим даною платіжною системою специфікаціям, чи відсутня вона в стоп-листі, чи співпадає зовнішність пред’явника картки з зображенням на фотокартці (при виникненні сумнівів продавець має право вимагати пред’явлення документу, що підтверджує його особистість, і, у випадку його відсутності, відмовитися від здійснення угоди). Крім того, при ручній обробці продавець зобов’язаний перевірити співпаданя підпису на сліпі з зразком підпису на картці (якщо зразок підпису є). При автоматичній обробці картки продавець після візуального контролю картки поміщує її в зчитуючий пристрій POS-термінала. Термінал зчитує номер картки і перевіряє, чи не присутня вона в стоп-листі. При обробці картки POS- терміналом пред’явник картки повинен також ввести ПІН-код зі спеціальної клавіатури. Термінал перевіряє співпаданя введеного коду з зафіксованим в пам’яті картки. При виконанні перерахованих вимог продавець може здійснити угоду. Якщо потім банком-еквайєром буде виявлено будь-яке порушення перерахованих правил, то банк має право відмовитися від відшкодування продавцеві суми угоди. Якщо сума угоди перевищує ліміт точки обслуговування, то продавець зобов’язаний провести авторизацію. Для цього він або безпосередньо зв’язується з банком-еквайєром по телефону і передає дані усно, або ця процедура здійснюється в автоматичному режимі POS- терміналом (схема 4). Якщо сума угоди не перевищує ліміту платіжної системи, то рішення про здійснення угоди приймає банк-еквайєр. При прийнятті рішення еквайєр керується даними, які поступили від точки обслуговування, а також інформації про держателя картки, його лімітах, здійснених угодах..., що зберігаються в базі даних. Ця інформація може знаходитися або в базі еквайєра, або процессингового центра, або банка-емітента. Місце розташування інформації залежить від конкретної організації зберігання даних в платіжній системі на даний момент. Якщо еквайєр не має даних для авторизації, то він здійснює маршрутизацію транзакції. Схема 1.4 Схема on-line авторизації .

В будь-якому випадку відповідальність перед торговою точкою несе банк-еквайєр. У випадку позитивного рішення : - в ручному режимі точці обслуговування повідомляється код авторизації, який обов’язково повинен бути занесений на сліп і є підтвердженням отриманого дозволу ; - в автоматичному режимі POS-терміналу віддається команда на фіксацію транзакції і друк сліпу. Аналогічно попередньому випадку, при порушенні правил авторизації платіжна система має право не відшкодовувати еквайєру суму угоди. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.