|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Рынок кредитных и платежных карточек и направления его равитияна Україні на 01.01.2005

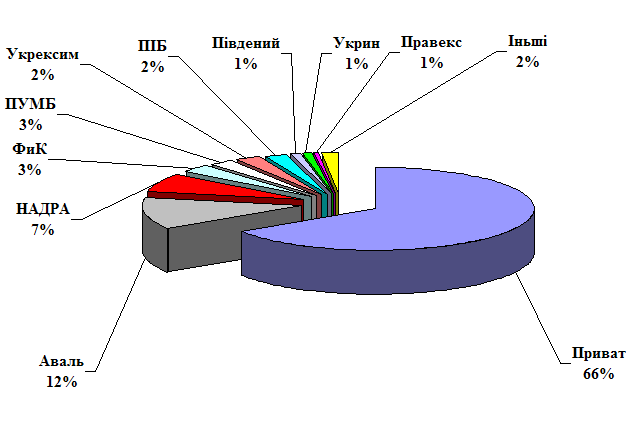

Об’єм платежів по пластиковим карткам в Україні щомісячно зростає на 20-40%, що дозволяє розглядати банківські програми по розвитку карткового бізнесу як одні з самих перспективних і прибуткових, не зважаючи на необхідність придбання дороговартісного забезпечення. По об’єму емісії платіжних карт в Україні лідирує система VISA Int. Порівнювати успіхи кожного окремого банка важко, але Приватбанк лідирує тут по об’єму емісії, в той же час на ринку еквайєринга досить високі позиції займає банк “Аваль”, та поступово наближуються до лідерів “Надра” та “ПІБ”. Треба відмітити, що протягом останніх років банки-члени платіжних систем періодично знижували тарифи по обслуговуванню карток. На початковому етапі розвитку карткових програм між банками практично не було конкуренції, а запропонований продукт виявився на стільки популярним, що банки могли дозволити собі орієнтуватись на найбільш платоспроможних клієнтів і по прикладу Росії встановлювати завищені тарифи по обслуговуванню. Потім з розширенням клієнтської бази і загостренням конкуренції тарифи почали знижуватись і зараз майже скрізь однакові. Крім того, в боротьбі за клієнта банки почали відмовлятись від річної плати за користування карткою, відмовились від страхового депозиту, залишивши лише незнімаємий залишок, який значно менший ніж страховий депозит і мінімальний внесок разом. Лідером по випуску карток системи Europay є ПУМБ. Не дивлячись на те, що функціонування цієї досить демократичної картки до цих пір не підкріплене приєднанням до міжнародної бази даних цієї системи, вона приймається до оплати в більшій кількості торгово-сервісних точок і приваблює своєю дешевістю. Першими з платіжною системою AmEx через агентську угоду почали співпрацювати Укрінбанк і Приватбанк, потім добавились ВА-банк, Надра, Укрсіббанк. Картка цієї системи - дійсно кредитна і по суті є безлімітною і дозволяє оплачувати навіть невеликі контракти . Що стосується елітної системи Diners Club, то в лютому 1998 року компанія надала Приватбанку ексклюзивне право укладати угоди по еквайєрингу на території України. 2.3. Діяльності банків-членів системи карткових розрахунків, пов’язаної з емісією, еквайєрингом і видачею готівки.Банківська кредитна картка не є юридичним свідоцтвом боргу або боргових вимог, яким є, наприклад, вексель або чек. Це, скоріше, матеріальний символ юридичних відносин, що виникають між сторонам, які уклали карткову угоду. З правової точки зору сутність операцій з кредитною і дебетовою картками полягає в тому, що власник картки і торговець після попереднього відкриття рахунків в банку домовляються, що будь-яка угода між ними буде врегульована шляхом кредитування рахунка торговця і дебетування рахунка держателя картки. При цьому, за винятком особливо обумовлених випадків, цей платіж буде безумовним і остаточним. Схема карткових розрахунків в основі своїй передбачає наявність трьох окремих видів контрактів : Ø між торговцем і держателем картки - про продаж товарів або послуг; Ø між банком і торговцем - про згоду останнього приймати картки в оплату товарів або послуг ; Ø між банком і держателем картки - про відшкодування банку суми, що банк сплатив торговцю по операції з кредитною карткою. Банк в системі карткових взаємовідносин відіграє регулюючу, контрольну роль, яка має найважливіше значення для всіх учасників системи карткових розрахунків. Основними банківськими операціями по пластиковими картками є : Ø емісія карток ; Ø еквайєринг ; Ø видача готівки по карткам. Давайте розглянемо сам механізм роботи банків по всім цим напрямкам діяльності з пластиковими картками.

Почнемо з характеристики практичної діяльності банка-емітента. Після отримання ліцензії і міжнародного сертифікату на здійснення банківських операцій, пов’язаних з випуском карток міжнародних платіжних систем, банк повинен організувати роботу по залученню якомога більше клієнтів. Первинні відносини клієнта з банком починаються з заповнення клієнтом Заяви на отримання картки. В нашій практиці, в основному, клієнту пропонується дебетова картка, тому Заява має досить стислий вигляд і містить лише класичні дані (ім’я, прізвище, дату народження, сімейний стан, паспортні дані, адресу прописки, місце роботи), які зображені в додатку 1. В міжнародній же практиці найбільш розповсюдженими є кредитні картки і тому Заява має дещо інший вигляд, а саме : Заява повинна включати лише необхідну для обробки інформацію, бути зручною, раціональною та мати приємний вигляд. Форма заяви повинна також забезпечити зручність процесу обробки незалежно від того, буде вона оброблюватись вручну або автоматизованою системою. Інформація, яка необхідна при заповненні заяви, повинна бути достатньою для прийняття рішення про надання кредиту, але й послідовність розташовування інформації повинна бути структурована таким чином, щоб зробити процес аналізу і внесення даних в комп’ютерну систему банку більш зручним. Розглянемо структуру заяви для банка, який випускає кредитні картки міжнародних платіжних систем. 1. Цей розділ пропонує заявнику визначити тип потрібного кредиту: для однієї, для двох карток або ж збільшення кредитної лінії. Тут наведені спеціальні запитання стосовно сімейного стану, так як одруженим особам дозволено вибирати між індивідуальним і загальним рахунком. 2. В цьому розділі потрібно надати персональну інформацію: ім’я, прізвище, адреса і т.д., яка при подальшій обробці буде першим елементом в автоматизованій системі 3. Цей розділ потребує повідомлення про трудовий стаж на даній роботі, так як це досить важливо для більшості банків при вирішенні питань про збільшення кредиту. Сюди ж включається місячна заробітна платня. 4. Якщо заява видається на відкриття спільного рахунку, то потрібна інформація про співзаявника. 5. Інформація про рахунки, які заявник може мати в іншому банку. 6. Стан заявника стосовно кредитів і боргів стає вирішальним. Треба відмітити, що відомості про загальний розмір щомісячних платежів по позичках і про загальні суми поточного боргу мають істотне значення в більшості рішень банку про кредитування. 7. Цей розділ потребує підтвердження того, що надана інформація дійсна. Положення, що містяться тут дають банкам і далі можливість перевіряти наведені заявником данні про його борги і роботу та вести контроль за виконанням заявником строку дії договору, якщо банк задовольнить дану заяву. 8. Інформація внутрішнього банківського користування. Процес видачі кредиту побудований таким чином, щоб видати кредит як можна більшій кількості позичальників, але так, щоб не збільшувати суму ризику по портфелю банківських кредитних карток. При задовільненні або відхиленні заяв банки беруть до уваги будь-які критерії, які у більшості випадків включають такі статті, як сума щомісячних доходів, поточний борг, тривалість проживання, володіння нерухомістю і частота заяв на додатковий кредит, наданих різним кредиторам. Банки самі встановлюють мінімальні стандарти для задоволення заяви на кредит, але вони досить сильно відрізняються в різних банках. В залежності від стандартів і певних критеріїв, а також банківського досвіду, заяви, а значить, і заявники складають деякі типові групи, які або проходять, або не проходять по критеріям банка щодо видачі кредиту. Різні типові групи заявників передбачають різні рівні можливого ризику. Коли типовий заявник відноситься до групи підвищеного ризику, на думку банка, заява не задовольняється. На початку розвитку індустрії банківських карток більшість заяв надходило з ящичків, які знаходились в відділеннях банків або в місцях роздрібної торгівлі. Сьогодні більшість заяв збирається в результаті прямої поштової розсилки. Вартість рекламної розсилки бланків поступово зростала, а кількість відгуків знижувалась. Банк силами свого кредитного відділу веде списки потенційних клієнтів і викреслює з них ті кандидатури, які не відповідають критеріям попереднього відбору (технологічна операція, яка використовується банками для зменшення операційних видатків на тих клієнтів, які не є для банка “потенційними”). Ті ж клієнти, які відповідають критеріям, що висунуті банком, будуть потім підпадати під повну програму кредитного обстеження. Після заповнення Заяви між клієнтом і банком укладається договір на випуск і обслуговування певного виду карток. Банк “Надра” емітує такі види карток : Елітні: Ø American Express Green Ø American Express Gold Ø American Express Platinum Ø American Express Centurion Ø American Express Company Ø Visa Gold Ø MasterCard Gold Ø MasterCard Platinum Кредитні: Ø Visa Classic Ø Visa Electron Credit Ø MasterCard Electronic Ø MasterCard Mass Ø Lady’s MasterCard Дебетні: Ø Visa Electron Domestic Ø Visa Electron International Ø Maestro Корпоративні: Ø Visa Business Club Ø MasterCard Silver Передплатні: Ø Maestro Prepaid Найрозповсюдженіший вид карток - стандартна картка, яка розрахована на масове використання. Внесок на цю картку мінімальний. Золота (Елітна) картка існує для самих заможних клієнтів. Окрім великого ліміту витрат по ній, клієнту пропонується пільги при покупці авіаквитків, безкоштовні медична страховка і інші пільги. Бізнес-карта (Корпоративна) може бути зручною для підприємства, працівники якого часто від’їжджають в командировці, де використання картки спрощує їх розрахунки. Якщо клієнтом відкривається корпоративна картка, то з ним укладається Договір про порядок розрахунків по корпоративним карткам Visa Business Club, або MasterCard Silver. Клієнтом в свою чергу відкривається також в будь-якому випадку поточний картковий рахунок і, якщо це передбачено умовами договору, депозитний рахунок, який є певним гарантом клієнта для банка. Для цього окремо укладається Договір про страховий депозит, в якому визначені умови зберігання, використання, нарахування процентів по внеску і інші вимоги. Основним же договором визначені права держателя картки, права і обов’язки банка, визначені умови, при яких банк має право використовувати кошти страхового депозиту клієнта, визначено також ліміт використання коштів клієнтом і мінімальний залишок на рахунку клієнта, розмір процентів, які нараховуються на кошти на поточному картковому рахунку. Договором визначені і умови, пов’язані з самим використанням картки, тобто визначені тарифи по випуску і обслуговуванню карток банка (Типові зразки заяви та договору дивись у додатках 2 та 3). Після документарного оформлення відносин між банком і клієнтом, банк починає виготовляти картку, тобто ембосує на вже заготовлений пластик ім’я держателя, строк дії картки, номер картки і заносить на неї всі інші ідентифікаційні дані клієнта. Клієнту також видається його персональний ідентифікаційний код. Вся ця процедура триває від п’яті днів до двох тижнів. Після отримання картки, клієнт може повноправно користуватися карткою міжнародних платіжних систем в будь-якій точці світу, де приймають ці картки. Виняток складає гривнева картка VISA Electron Domestic, сфера використання якої обмежується географічними кордонами України. Клієнт за допомогою картки може платити за товари і надані послуги, знімати з картки готівку. Кожна організація-емітент сподівається, що її картка буде сприйнята клієнтом як досить цінна і наділена до того ж унікальними, лише їй притаманними вигодами використання. Аmerican Express була першою, хто запропонував термінову заміну кредитної картки, що дало їй перевагу на ринку карток. Оскільки ця інновація мала очевидні всім вигоди, то окремі банки-емітенти, особливо ті, що мали закордонні відділення або кореспондентську мережу, запозичили цю ідею. Іншими видами послуг, підвищуючих цінність карток, є збільшення строку гарантії товарів, що придбані по картці і збереження рівня цін на послуги компанії протягом строку дії картки. Деякі міжнародні платіжні системи пропонують власникам карток безкоштовну медичну страховку. Тобто для того, щоб залучити найбільше клієнтів, з кожним роком банки-емітенти використовують різноманітні прийоми для цього. Банк- емітент, в свою чергу, виконує операції, які коротко можна охарактеризувати так : Ø випуск карток (кодування, запис персональних даних власника картки, ембоссинг, висилка картки клієнту, поновлення картки); Ø аналіз кредитоспроможності (оцінка фінансового стану заявника, відкриття карткового рахунку, визначення кредитного ліміту); Ø авторизація (відповідь на запитання торгівця про можливість здійснення угоди в автоматичному режимі або по телефону, поновлення мастер-файла, взаємодія із системами інформаційного обміну); Ø обмін інформацією і отримання комісійних за інтерчейндж; Ø білінг (підготовка і висилання власнику картки виписки з вказанням сум і строків погашення заборгованості); Ø бухгалтерський облік операцій по картковому рахунку; Ø стягнення простроченої заборгованості і контроль перевищення кредитного ліміту; Ø робота з клієнтами (відповіді на запитання, розгляд скарг); Ø забезпечення безпеки і контроль за шахрайством (підготовка звітів по вкраденим і підробленим карткам, блокування рахунків); Ø маркетинг. Треба зауважити, що списання коштів з картрахунку клієнта здійснюється на підставі платіжних чеків або виписки з кореспондентського рахунку розрахункового банку та на підставі документа, який формується платіжною системою після здійснення клірингу (наприклад, міжнародна платіжна система Europay формує та надсилає до банку факсом Payment Propositions of DD/MM/YY). Також для банка-емітента досить важливе питання організації маркетингової діяльності, від якої залежить подальший успіх роботи банку в сфері пластикових карток . Маркетинг банківських карток має багато спільного з маркетингом інших фінансових послуг. Але існують певні нюанси, які пов’язані з специфікою карткового обігу. Для наших банків ця проблема першочергова, так як вони тільки почали вивчати можливості нашого ринку пластикових карток. Також як рівень, так і природа конкуренції в сфері банківських карток мають важливі відмінності. 80-90ті роки стали свідками жорсткої конкурентної боротьби за власників карток. Здатність банківських інститутів вийти за межі традиційних географічних кордонів, використовуючи банківські картки, заохочувала зацікавленість конкурентів. Кожний новий власник з банківською карткою ставав також потенційним клієнтом для додаткових фінансових взаємовідносин, включаючи можливості продажу йому торгових небанківських послуг, таких, наприклад, як пакет туристичних послуг. Банківські картки відкрили нові ринки, які залучили на банківську арену нових конкурентів. Підґрунтям існування програми банківських карток є нові рахунки. З роками процес залучення і придбання нових рахунків став більш розвинений. В початковий період маркетинг карток являв собою масову (без попередніх заяв) розсилку кредитних карток існуючим клієнтам банку і новим потенційним клієнтам по поштовим спискам. Наступна фаза еволюції маркетингу карток – розсилка форм заяв лише вибраним клієнтам і не клієнтам банка, як згадувалось вище. Поступово емітенти стали краще уявляти собі критерії добрих клієнтів і таким чином освоювати цей сегмент ринку. Зрілість індустрії банківських карток і конкуренція, що з’явилася, принесли з собою зниження відповідей на бланки заяв, що розсилалися банком, і підвищення витрат на придбання кожного нового рахунка. Середні витрати, які в кінці 70-х початку 80-х років склали від 20 до 25 дол. на відкриття нового рахунку, підвищилися в 1990 році до сум від 75до 80 дол. на один рахунок. Потреба в продовженні залучення і придбанні нових рахунків є основою даного бізнесу. В індустрії банківських карток річний коефіцієнт вибуття рахунків, що змінюється в межах від 9 до 15 відсотків, вважається нормальним. Тільки лише для того, щоб підтримувати і зберігати існуючу базу власників карток, банку потрібно забезпечити приріст нових рахунків в межах від 12 до 15 відсотків щорічно. Ефективність програми банківських карток залежить від розробки плану маркетингу. Щоб бути ефективним, маркетинговий план повинен дати відповідь на чотири основних запитання : Ø Який продукт буде запропонований і які будуть його відмінні риси? Ø Яка буде ціна продукту ? Ø Яким чином буде продукт пропонуватися споживачем ? Ø Хто є найбільш перспективним клієнтом для даного продукту, і як ми будемо їх шукати ? Дизайн картки виявився дуже важливим елементом в створюванні програми. Створення сучасного дизайну часто доручається агентствам, які спеціалізуються на такого роду діяльності. Сама картка інколи називається “афішею в кишені” і тому повинна мати елегантний зовнішній вигляд. Ціна, яку емітент встановлює за використання його банківської картки складається з чотирьох складових: 1. Річний членський внесок: ці внески забезпечують до 50% прибутковості програми. Вперше запропонована компанією АТ&T пільга безкоштовного членства на першому етапі відлунилося по всій індустрії банківських карток. 2. Процент по кредиту (річний процент). 3. Пільговий період: час між датою покупки і датою, коли емітент починає нараховувати відсотки з суми цієї покупки. 4. Додаткові збори (штрафи, переліміт, т.д.). Після того, як продукт всебічно визначений і ціни по ньому встановлені, наступним кроком в маркетинговому процесі є організація його просування на ринок (створення привабливого оформлення, реклама, залучення зацікавлених осіб). Кінцевий пункт стратегії торкається залучення широких мас населення і полягає в визначенні найбільш перспективних шляхів розповсюдження продукту. Маркетингові дослідження відіграють важливу роль у визначені того, який сегмент ринку є найбільш приємним для продажу даного продукту. Рішення вивчення ринку дозволяє не тільки визначити структуру попиту, але й встановити, який тип картки буде для даної структури переважним. Завдяки йому споживач оцінює кожну особливість і комплекс, підвищуючих цінність картки, послуг і обирає найбільш приємне для нього. Перерахуємо декілька фактів, які найбільш важливі для споживача при виборі організації-емітента: Ø ціна імітування та обслуговування; Ø незнимальний залишок; Ø об’єм кредитної лінії; Ø строк роботи з даним банком; Ø інші послуги, що пропонуються організацією-емітентом; Ø зручність користування; Ø додаткові пільги; Ø наявність програм лояльності; Ø імідж. Кожен банк-емітент повинен враховувати свої особливості і скласти власний маркетинговий план, який повністю повинен відповідати вимогам будь-якого потенційного клієнта банка. Для банка-емітента також важливим питанням є вивчення проблем шахрайства, пов’язаного з несанкціонованим використанням карток. Основними джерелами втрат при обслуговуванні банком кредитних карток є шахрайство, викривлення клієнтами повідомлень про платежі і неповернення кредиту. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.