|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

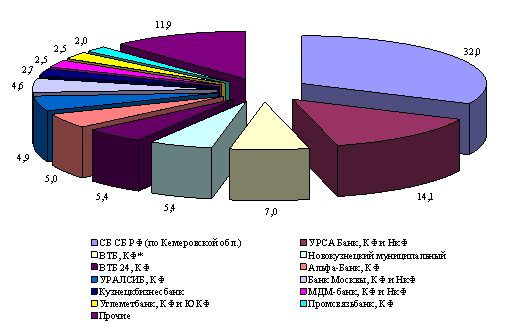

Отчет по практике: Проблемы кредитования корпоративных заемщиков на примере ОАО "МДМ-Банк"Отчет по практике: Проблемы кредитования корпоративных заемщиков на примере ОАО "МДМ-Банк"Содержание 1. Общая характеристика ОАО "МДМ - банк" 1.1 Общая информация о банке 1.2 Основные виды деятельности ОАО "МДМ-Банк" 1.3 Деятельность отдела пластиковых карт в ОАО "МДМ-Банк" Филиала в г. Новокузнецк 2. Анализ банковского сектора Сибирского Федерального Округа 2.1 Тенденции развития банковской отрасли в Сибирском Федеральном округе 2.2 Место ОАО "МДМ-Банк" в банковском секторе Сибирского Федерального Округа 2.3 Анализ конкурентной среды 3. Экономический анализ деятельности ОАО "МДМ-Банк" 3.1 Анализ баланса ОАО "МДМ-Банк" 3.2 Анализ финансового состояния ОАО "МДМ-Банк" 3.3 Анализ эффективности деятельности банка 4. Анализ кредитования корпоративных заемщиков "МДМ-банком" 4.1 Организационные аспекты кредитования корпоративных заемщиков в "МДМ-Банке" 4.2 Кредитные продукты для корпоративных заемщиков 4.3 Анализ кредитного портфеля ОАО "МДМ-Банк" Филиал в г. Новокузнецк Приложения Введение Практика выдачи корпоративных кредитов очень актуальна: обслуживание корпоративных клиентов как оптовых покупателей всегда было одним из приоритетных направлений банковской деятельности. Современная экономическая ситуация и здоровая конкуренция подталкивают банки к расширению кредитного предложения в области корпоративного кредитования. Наряду с понижением процентной ставки простота оформления и скорость предоставления кредита становятся факторами конкурентной борьбы банков за новых клиентов. О росте корпоративных кредитных портфелей говорят эксперты большинства банков. Активизация российских банков на рынке корпоративного кредитования позволила приостановить процесс их постепенного оттеснения зарубежными кредиторами. Актуальность выбранной темы основывается на необходимости освещения и решения основных проблем кредитования корпоративных заемщиков, таких как доступность, развитие и перспективы кредитования, совершенствование законодательной базы для выяснения современного состояния системы и методов кредитования корпоративных клиентов в России. Действительно, важным моментом в развитии системы кредитования российских юридических лиц является совершенствование законодательной базы, которая является гарантом, как кредитора, так и заемщика. Основную сложность представляет приведение экономической и социальной стороны кредита к международным стандартам. Цель преддипломной практики - подробно изучить объект дипломного исследования, получить практическую подготовку в области организации кредитования юридических лиц, собрать все необходимые материалы для выполнения дипломной работы. корпоративный заемщик кредитный портфель Цель работы реализуется путем постановки и решения следующих задач: 1) собрать и систематизировать первичные документы; 2) сформировать перечень методических, инструктивных, нормативных материалов, которые необходимо изучить в период преддипломной практики; 3) исследовать и отразить современное состояние банковского сектора в Сибирском регионе; 4) проанализировать финансовое состояние "МДМ-Банка"; 5) проанализировать состав и структуру кредитного портфеля. Объектом исследования является кредитная организация "МДМ-Банк", предметом исследования - процесс кредитования корпоративных заемщиков. При написании отчета используются следующие источники: законы и другие нормативные акты Российской Федерации, журнальные статьи, учебные и методические издания, данные бухгалтерского учета и отчетности, интернет-сайты российских банков. Методами исследования являются сбор и анализ информации из различных источников, метод группировки, сравнительный анализ, метод коэффициентов, системный подход, статистическая обработка данных, табличный и графический методы. 1. Общая характеристика ОАО "МДМ - банк" 1.1 Общая информация о банке Акционерный коммерческий банк "Московский Деловой Мир" (ОАО "МДМ-Банк") основан в декабре 1993 года. Сегодня МДМ-Банк - это один из крупнейших частных финансовых институтов с развитой филиальной сетью, включающей 172 точки продаж в 73 городах. В 2000 году филиал банка начал свою деятельность в г. Новокузнецке. МДМ-Банк является универсальным финансовым институтом, работая в следующих сегментах: розничный бизнес, корпоративный бизнес, инвестиционная деятельность и услуги на финансовых рынках, кредитование малого бизнеса, частное банковское обслуживание и управление активами: 7,000 корпоративных клиентов; свыше 5,000 клиентов малого бизнеса; около 325,000 розничных клиентов; МДМ-Банк является лидером в области корпоративного управления в России. МДМ-Банк - единственное в России финансовое учреждение, имеющее публичный рейтинг корпоративного управления от Standard & Poor’s. Уровень рейтинга - третий в России после компаний МТС и Вимм-Билль-Данн (имеющих листинг на NYSE). Банк занимает лидирующие позиции в российском банковском секторе - Банк занимает 4-е место среди частных российских банков по размеру капитала и 5-е место по размеру активов по состоянию на 31 декабря 2007 г. (согласно РПБУ). Миссия МДМ Банка - быть уважаемым и успешным универсальным финансовым институтом, который завоевывает лидерские позиции на рынке, следуя мировым стандартам оказания банковских услуг и принципам корпоративной этики. Концепция - МДМ Банк стремится обеспечить стабильно высокий доход на капитал акционеров, целенаправленно решая следующие задачи: предоставление всем корпоративным и розничным клиентам Банка услуг высочайшего качества при максимальной эффективности процессов; предложение таких продуктов и услуг, которые отвечают потребностям клиентов на каждом этапе их развития, способствуя росту их бизнеса и благосостояния; повышение значимости бренда на национальном уровне путем развития услуг для малых и средних предприятий и расширения региональной инфраструктуры; создание оптимальных возможностей для карьерного роста сотрудников и поддержание высоких стандартов корпоративного управления. 1.2 Основные виды деятельности ОАО "МДМ-Банк"В соответствии с ФЗ РФ "О банках и банковской деятельности" ОАО "МДМ-Банк" выдана генеральная лицензия ЦБ РФ №2361 от 13 февраля 2003 года, которая предоставляет право Банку осуществлять банковские операции со средствами, как в рублях, так и в иностранной валюте. Кроме данной лицензии, Банку выданы следующие лицензии: лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле от 24.08.06 № 861, выдана Федеральной службой по финансовым рынкам 01.11.2006 (срок действия до 24.08.2009); лицензия на осуществление банковских операций с драгоценными металлами от 13.02.2003 № 2361 выдана Центральным Банком Российской Федерации (Срок действия не определен); лицензия профессионального участника рынка ценных бумаг (ФКЦБ) № 177-02956-100000 - брокерская деятельность (без ограничения срока действия); лицензия профессионального участника рынка ценных бумаг (ФКЦБ) № 177-03134-00100 - деятельность по управлению ценными бумагами (без ограничения срока действия); лицензия профессионального участника рынка ценных бумаг (ФКЦБ) от 15.12.2000 № 177-03942-000100 - депозитарная деятельность (без ограничения срока действия); лицензия профессионального участника рынка ценных бумаг (ФКЦБ) от 27.11.2000 № 177-03060-010000 - дилерская деятельность (без ограничения срока действия); генеральная лицензия на экспорт серебра от 05.04.2007 № ЛГ 0270705502934 выдана: Министерством экономического развития и торговли РФ (действительна до 01.03.2008); генеральная лицензия на экспорт золота от 12.10.2007 №ЛГ0270705513153 выдана: Министерством экономического развития и торговли РФ (действительна до 12.09.2008). Банку предоставляется право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте: а) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); б) размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет; в) открытие и ведение банковских счетов физических и юридических лиц; г) осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам; д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; е) купля-продажа иностранной валюты в наличной и безналичной формах; ж) выдача банковских гарантий; з) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). 1.3 Деятельность отдела пластиковых карт в ОАО "МДМ-Банк" Филиала в г. НовокузнецкВажное место в деятельности банка занимает развитие розничного бизнеса. Банковские карты международные платежных систем Visa и MasterCard выпускаются не только в рамках зарплатных проектов, реализуемых совместно с целым рядом предприятий города, но и просто для физических лиц. О популярности этого продукта говорит постоянный рост количества эмитированных карт. Для обслуживания клиентов в городе установлены банкоматы, постоянно расширяется сеть торговых предприятий, принимающих к оплате банковских карты. В торгово-сервисных предприятиях города установлены терминалы по приему международных карт, практически все крупные супермаркеты города принимают оплату по картам. Преддипломная практика проходила в отделе пластиковых карт, сектор зарплатных проектов. Сектор представлен двумя сотрудниками: специалистом и ведущим специалистом. Для открытия счета клиента и выдачи карты операционист выдает клиенту для заполнения заявление-условие, карточку образцов подписей, анкету клиента, условия о предоставлении международной банковской карты Visa/MasterCard, которые необходимо заполнить и подписать, а также необходимо предоставить копию паспорта, которую заверяет специалист. После проверки документов работник отдела: заверяет заявление-условие своей подписью; - в программе выбирает вид вклада, по которому будет открыт счет клиента; - если клиент впервые открывает счет, выполняет регистрацию клиента на основании данных, указанных им в заявлении (Ф.И.О., адрес, телефон, дата рождения, данные документа, удостоверяющего личность); - выполняет операцию открытия счета клиента в соответствии с выбранным видом вклада; - выполняет распечатку на карточке лицевого счета Ф.И.О., номера счета клиента, даты открытия счета, адреса, данных документа, удостоверяющего личность; - предлагает клиенту оставить образец своей подписи на карточке лицевого счета; При обращении предприятия, желающего получить корпоративные карты, специалист знакомит представителя предприятия с условиями договора на выдачу и обслуживание корпоративных микропроцессорных карт и действующими тарифами банка. Счет клиента может быть закрыт в подразделении банка по месту его открытия на основании заявления на закрытие счета клиента, путем выдачи наличных денежных средств или путем безналичного перечисления. Закрытие счета клиента может быть произведено только основным держателем. Выдача остатка денежных средств и закрытие счета клиента, по которому были выпущены дополнительные карты, производится только после закрытия основной и дополнительных карт. 2. Анализ банковского сектора Сибирского Федерального Округа 2.1 Тенденции развития банковской отрасли в Сибирском Федеральном округе С точки зрения перспектив экономического роста Кемеровская область, безусловно, является одним из ключевых регионов Сибирского федерального округа (СФО). Для большинства очевидно, что речь прежде всего идет о ее промышленном потенциале. И это действительно так: по итогам 2007 года совокупный оборот промышленности Кемеровской области достиг почти полутриллиона рублей (495 млрд, или более 23% оборота всей промышленности СФО). По масштабам промышленного производства область уступает лишь крупнейшему в Сибири Красноярскому краю (29%). Такое положение региону обеспечивает главным образом Кузнецкий угольный бассейн, формирующий более 50% оборота добывающей промышленности федерального округа. Однако и по уровню обрабатывающих производств (16,5% оборота обрабатывающей промышленности округа) Кемеровская область является одним из безусловных фаворитов, прочно удерживая 2-е место в СФО. Одновременно регион является абсолютным лидером в Сибири и по обороту розничной торговли (18% розничного торгового оборота федерального округа), и по объемам строительных работ (более 19% объема строительства в СФО). Нужно заметить, что по итогам 2007 года совокупный оборот оптовой и розничной торговли (580 млрд рублей) уже превысил объемы регионального промышленного производства, а по объемам строительства (более 58 млрд рублей) Кемеровская область на треть превосходит ближайших "конкурентов" - Иркутскую область и Красноярский край. Банковский сектор Кузбасса во многом является уникальным: в отличие от большинства других российских регионов, где кредитные учреждения сосредоточены в областном или краевом центре, в Кемеровской области банковский сервис развит по всей ее территории. Прежде всего это связано с рассредоточением промышленности Кузбасса по целому ряду больших и малых городов. Достаточно сказать, что крупнейшие местные банки расположены не в областном центре, а в Новокузнецке. При этом многие сетевые банки федерального масштаба зачастую стремятся иметь в области не один, а два филиала (Банк Москвы, МДМ-банк, ТрансКредитБанк, челябинский Углеметбанк). По размеру своих чистых активов банковский сектор Кемеровской области занимает 16-е место в России и с переменным успехом конкурирует с Красноярским краем за 2-е место в Сибирском федеральном округе. К концу 2007 года он был представлен восемью региональными банками, десятью отделениями Сибирского банка России, а также 35 филиалами прочих иногородних банков. Нельзя не признать и то, что банковская система Кузбасса находится в фазе пассионарного роста. Только за 2007 год в Кемеровской области были открыты филиалы Газпромбанка, Русь-Банка, КБ "Кольцо Урала", МБРР, Роспромбанка, Московского залогового банка, ООО "Мой банк", АКБ "Абсолют Банк", второй филиал ТрансКредитБанка, а уже в 2008 году - Новокузнецкий филиал Новосибирского социального коммерческого банка "Левобережный". 2.2 Место ОАО "МДМ-Банк" в банковском секторе Сибирского Федерального ОкругаСумма чистых активов кредитных организаций банковского сектора CФО представлена в таблице 1. Как видно из данной таблицы, по сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России. Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5% (рисунок 1). Чистые активы банков Сибирского Федерального Округа на 01.01.2008г.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.