|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Стратегия и тактика финансового менеджмента на предприятии- динамики показателей прибыли (обоснованности образования и распределения ее фактической величины, выявление и измерение действия различных факторов на прибыль, оценка возможных резервов дальнейшего роста прибыли); - деловой активности и рентабельности предприятия, которые характеризуются следующими показателями (табл. 1.2). Таблица 1.2 Коэффициенты рентабельности и деловой активности предприятия

где Пр. - прибыль; В - выручка от реализации продукции (работ, услуг); ГП - остатки готовой продукции; ДЗ - дебиторская задолженность; КЗ - кредиторская задолженность; А - стоимость активов предприятия; ПФ - среднегодовая стоимость производственных фондов. Для оценки удовлетворительности структуры баланса и степени платежеспособности предприятия можно использовать систему критериев, по которой рассчитываются на последнюю отчетную дату три показателя: 1) коэффициент текущей ликвидности (КТЛ):

Итог VI раздела пассива - суммы по строкам № 640, 650, 660 Минимальное нормативное значение КТЛ = 2 2) коэффициент обеспеченности собственными средствами (КОСС):

Итог II раздела актива Минимальное нормативное значение КОСС = 0,1 3) а) если в ходе анализа получено неудовлетворительное значение хотя бы одного из названных коэффициентов, то рассчитывается третий коэффициент - восстановления платежеспособности (КВП):

Если значение этого коэффициента не достигает единицы, то у предприятия отсутствует реальная возможность в ближайшие полгода восстановить свою платежеспособность; б) если по КТЛ и КОСС получены положительные значения, то рассчитывается коэффициент возможной утраты платежеспособности в ближайшие три месяца (КУП):

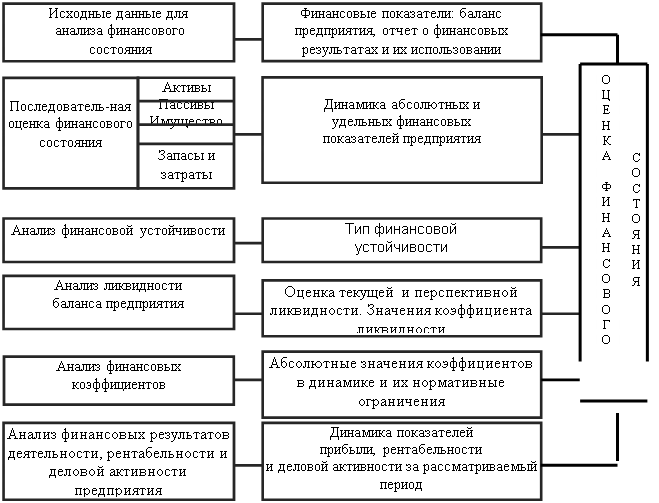

2 Если этот коэффициент меньше единицы, то возможна утрата платежеспособности в ближайший квартал. Таким образом, схематично анализ финансового состояния предприятия можно представить следующим образом (рис.1.5). Схема анализа финансового состояния предприятия

Анализ финансового состояния проводится с помощью следующих основных приемов: сравнения и группировки, цепных подстановок, разниц. В отдельных случаях могут быть использованы методы экономико-математического моделирования (регрессионный анализ, корреляционный анализ). Прием сравнения заключается в сопоставлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода. Для того чтобы результаты сравнения дали правильные выводы анализа, необходимо обеспечить сопоставимость сравниваемых показателей, то есть их однородность. Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы. Это дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей; определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии финансовых процессов. Прием цепных подстановок применяется для расчетов величины влияния отдельных факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Этот прием используется в тех случаях, когда связь между показателями можно выразить математически в форме функциональной зависимости. Сущность приема цепных подстановок состоит в том, что, последовательно заменяя каждый отчетный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Применение приема цепных подстановок требует строгой последовательности определения влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь определяется степень влияния количественных показателей. Прием разниц состоит в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемым факторам и совокупному финансовому показателю. Затем это отклонение (разница) по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. Прием разниц и прием цепных подстановок являются разновидностью приема, получившего название “элиминирование”. Элиминирование - логический прием, используемый при изучении функциональной связи, при котором последовательно выделяется влияние одного фактора и исключается влияние всех остальных. Таким образом, на основе вышеизложенного можно сказать, что финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Финансовое состояние, в свою очередь, являясь комплексным понятием, зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Поэтому при анализе финансового состояния используются специфические методы. Они отличаются большим разнообразием, но обладают следующими общими чертами: а) оценка деятельности предприятия с позиции роста эффективности производства; б) определение влияния отдельных факторов на конечные результаты деятельности предприятия. В ходе проведения финансового анализа дается оценка реального финансового положения предприятия, выявляются возможные резервы его улучшения, разрабатываются мероприятия по использованию этих резервов. Все это еще раз указывает на то, что финансовый анализ на предприятии должен носить не эпизодический, а систематический характер.Анализ имущества ТОО «Рейз Строй». Информация об имуществе предприятия нужна, прежде всего, руководителю самого предприятия для планирования деятельности при составлении Бизнес-плана и для принятия правильных управленческих решений по итогам года, а также коммерческим банкам, кредитующим предприятие, партнёрам. Для решения этого вопроса составим таблицы.В экономике темп прироста рассчитывается по формуле 1: где А - изучаемый показатель;

Таблица 2.1 Состав, структура и динамика имущества предприятия

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.