|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Основные фонды как объект статистического изучения1,085 руб. Вывод. На основании проведенного выборочного обследования предприятий региона с вероятностью 0,683 можно утверждать, что для генеральной совокупности предприятий средняя фондоотдача предприятий находится в пределах от 1,085 руб. до 1,115 руб. 3.2 Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

где m – число единиц совокупности, обладающих заданным свойством; n – общее число единиц в совокупности. Для собственно-случайной и механической выборки с бесповторным способом

отбора предельная ошибка

выборки

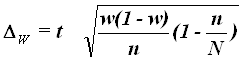

где w – доля единиц совокупности, обладающих заданным свойством; (1-w) – доля единиц совокупности, не обладающих заданным свойством, N – число единиц в генеральной совокупности n– число единиц в выборочной совокупности. Предельная ошибка выборки

По условию Задания 3 исследуемым свойством является равенство или превышение фондоотдачи предприятий величины 1,14 руб. Число предприятий с заданным свойством определяется из табл. 2: m=9 Расчет выборочной доли:

Расчет по формуле (19) предельной ошибки выборки для доли:

Определение по формуле (20) доверительного интервала генеральной доли:

0,225 или 22,5% Вывод. С вероятностью 0,683 можно утверждать, что в генеральной совокупности предприятий доля предприятий с фондоотдачей 1,14 руб. и выше будет находиться в пределах от 22,5% до 37,5%. Задание 4. Решение: Таблица 11

В основе баланса по полной стоимости лежит равенство: Фк = Фн + П – В = 50,2 + 7,8 – 4,8 = 53,2 (млн. руб.) Коэффициент поступления (ввода):

Доля всех поступивших в году основных фондов в их общем объеме на конец года 0,147, т.е 14,7%. Коэффициент обновления:

Так как все поступившие в этом году основные производственные фонды являются новыми, коэффициент поступления и обновления совпадают и равны 0,147, или 14,7%. Коэффициент выбытия:

Этот коэффициент означает, что 0,096 (или 9,6%) основных производственных фондов, функционировавших в прошлом году, в этом году выбыло. Таблица 12

В основе баланса по остаточной стоимости лежит равенство: Ф'к = Ф'н +П - В' – Ар = 50,2 – 10,04 + 7,8 – 0,45 – 4,016 = 43,494(млн. руб.) Коэффициент износа: На начало года: Кизннг = И/Ф = 10,04/50,2 * 100 = 0,2 * 100 = 20% На конец года: Кизнкг = И/Ф = (53,2 – 43,494)/53,2 * 100 = 18,25% Коэффициент годности: На начало года: Кгодн = 1 – Кизн = 1-0,2 = 0,8 или 80% На конец года: Кгодн = 1 – Кизн = 1-0,1825 = 0,81 или 81,75% Заключение Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения. Повышение эффективности основных фондов осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий. В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств. При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства. В ходе выполнения данной курсовой работы при выполнении теоретической части я изучила, что такое основные средства, как они подразделяются, привела классификацию основных средств, рассмотрела показатели оценки, состояния и эффективности использования основных средств. При выполнении расчетной части я провела исследование структуры изучаемой совокупности, выявила наличие корреляционной связи между признаками, а также установила направление связи, а также я научилась применять статистические методы для решения финансово-экономических задач. При выполнении курсовой работы я применяла программные средства Microsoft Office: MS Excel и MS Word. Список литературы: 1. Общая теория статистики: Учебное пособие – Лысенко С.Н., Дмитриева И.А. – М.: ИД «Форум»: ИНФРА-М.2006. 2. Статистика: Учебник – Н.В.Толстик, Н.М. Матегориан – Ростов-на-Дону, ИД: Феникс, 2005. 3. Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М.Г.Назарова. – М.: Финстатинформ, ЮНИТИ – ДАНА, 2000. 4. Статистика. Учебник / Под ред. проф. И.И.Елисеевой – М.: ИД «Проспект», 2005. 5. Теория статистики: Учебное пособие для вузов. – М.:ЮНИТИ, 1998. 6. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / Составители: А.И.Харламов, О.Э.Башина, В.Т.Бабурин и др.; Под ред. А.А.Спирина, О.Э.Башиной. М.: Финансы и статистика, 1997. 7. Практикум по статистике: Учеб. пособие для вузов / Под ред. В,М,Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. 8. Статистический словарь. М.: Финстатинформ,1998. 9. Статистика: Учеб. пособие для вузов / Под ред. Гусаров В. М. – М.: ЮНИТИ-ДАНА, 2002. Приложения Основные фонды по видам экономической деятельности (на начало года; по полной учетной стоимости; млн. рублей)

Степень износа основных фондов (на начало года; процентов)

Природные ресурсы Земельная площадь1 (на начало года)

1) По данным управлений Роснедвижимости по Архангельской области и Ненецкому автономному округу. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»