|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

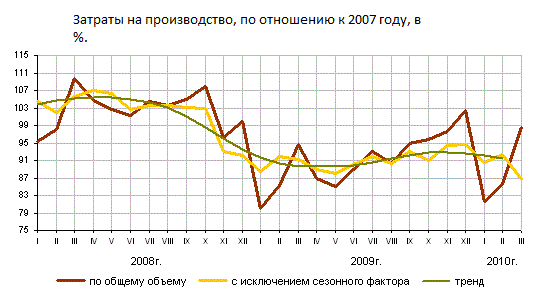

Курсовая работа: Основные фонды как объект статистического изученияКурсовая работа: Основные фонды как объект статистического изученияСодержание Введение Теоретическая часть 1. Основные фонды как объект статистического изучения 1.1 Понятие, социально-экономическая сущность 1.2 Задачи статистики основных фондов 1.3 Источники данных об основных фондах 1.4 Классификация национального богатства и основных фондов 2. Система статистических показателей основных фондов 2.1 Показатели эффективности использования основных фондов 2.2 Виды оценки основных фондов 2.3 Переоценка основных фондов 2.4 Износ и амортизация основных фондов 2.5 Балансы основных фондов 2.6 Показатели состояния движения, воспроизводства и эффективности использования основных фондов 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Расчетная часть Заключение Список литературы Приложения ВВЕДЕНИЕ Одним из важнейших факторов увеличения объёма производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование. Один из главных элементов всякого производственного процесса являются материальные средства производства, и в частности средства труда. Это здания, сооружения, машины, оборудование и транспортные средства, инвентарь и другие. Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса. 1. ОСНОВНЫЕ ФОНДЫ КАК ОБЪЕКТ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЯ 1.1 Понятие, социально-экономическая сущность В соответствии с Общероссийским классификатором основных фондов (ОКОФ) (Утвержден Постановлением Госстандарта РФ от 26 декабря 1994 г. N 359) основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Любой процесс труда включает в себя два основных компонента: средства производства, которые очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия. Основные средства (фонды)- та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Основные производственные средства (фонды)- материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. 1.2 Задачи статистики основных фондов Задачами статистики основных фондов являются: 1. Определение объема и структуры основных фондов по натурально-вещественному составу, отраслевой принадлежности, формам собственности, секторам экономики, регионам и др.; 2. Характеристика состояния основных фондов; 3. Характеристика воспроизводства основных фондов; 4. Определение их доли в национальном имуществе; 5. Характеристика и оценка эффективности использования основных фондов; 6. Проведение переоценки основных фондов с целью получения восстановительной стоимости с учетом износа; 7. Расчет динамики основных фондов и выявление факторов, ее определяющих; 8. Проведение переоценки основных фондов в сопоставимые цены и др. Следует особое внимание обратить на группировки и классификации, лежащие в основе решения этих задач. Группировка основных средств по их видам установлена общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 359. Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами. Каждый объект наделен детализированным кодом, состоящим из обозначения раздела, подраздела, класса, подкласса и вида. Статистика применяет следующие основные группировки и классификации основных фондов: - по видам; - отраслям экономики; - формам собственности; - территориальному размещению; - по степени участия в производственном процессе и др. Например, группировка затрат на производство продукции представлена в графике: Данные промышленного производства за 2008-2010 года, в %-м отношении к 2007г.

1.3 Источники данных об основных фондах:· регулярная статистическая отчетность о наличии и движении основных фондов · единовременная статистическая отчетность по данным переоценки основных фондов · данные регистра предприятий и данные выборочных обследований. 1.4 Классификация национального богатства и основных фондов Основные фонды являются одним из важнейших и весомых элементов национального богатства. Классификация национального богатства 1) Нефинансовые - это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. 2) Произведенные нефинансовые создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности. 3) Основные фонды (основной капитал) представляют собой произведенные активы, неоднократно или постоянно используемые для производства товаров и оказания рыночных и нерыночных услуг и функционирующие в течение длительного времени (не менее одного года). Таким образом, основные фонды относятся к произведенным нефинансовым активам. Надо заметить, что оборотные фонды занимают значительный удельный вес в стоимости национального богатства. Согласно общероссийскому классификатору основные фонды подразделяются на материальные и нематериальные. Классификация основных фондов Материальные основные фонды включают: *Здания (кроме жилья). *Сооружения. *Жилища. *Машины и оборудование. *Транспортные средства. *Инструмент, производственный и хозяйственный инвентарь. *Рабочий и продуктивный скот. *Многолетние насаждения. *Прочие основные фонды. Приведенная классификация материальных основных фондов конкретизируется для каждой отрасли экономики. То есть классификация основных фондов промышленности отличается от классификации основных фондов сельского хозяйства, а классификация ОФ сельского хозяйства отличается от классификации ОФ в строительстве. Натурально-вещественная классификация основных фондов позволяет проанализировать изменение их структуры, определить долю активной и пассивной частей основных фондов. Отнесение того или иного вида основных фондов к активной или пассивной части зависит от специфики отраслевой деятельности. Обычно в пассивную часть основных фондов включаются здания и сооружения. Но в ряде отраслей, например в нефтяной и газовой промышленности, скважины (входящие в группу сооружений) относятся к активной части основных фондов. Нематериальные основные фонды (нематериальные произведенные активы):*Расходы на разведку полезных ископаемых. *Компьютерное программное обеспечение и базы данных. *Оригинальные произведения развлекательного жанра, литературы и искусства. *Наукоемкие промышленные технологии. *Прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. В основные фонды включаются не только действующие основные фонды, но и стоимость незавершенных объектов, которые переходят в таком состоянии от производителя в собственность пользователя или при их этапной оплате фактически профинансированы заказчиком. Следовательно, активы учитываются в составе основных фондов с момента перехода их в собственность владельца. В результате основные фонды увеличиваются на величину стоимости незавершенных произведенных материальных активов, т. е. на величину стоимости незавершенного производства оборудования (при длительном цикле производства) в части, оплаченной заказчиком, неустановленного оборудования, оплаченного заказчиком. К этой группе также относятся скот, молодняк, плантации многолетних насаждений, не достигших плодоносящего возраста, выращиваемых для неоднократного получения соответствующих продуктов, а также семьи пчел, птица и рыба, выращиваемые для производства продуктов животноводства и племенных целей. В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на: -производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений; -непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода. 2. Система статистических показателей основных фондов 2.1 Показатели эффективности использования основных фондов Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год к среднегодовой полной стоимости основных фондов.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода. Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства. Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда. Фондоемкость Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Снижение фондоемкости означает экономию труда. Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции. Фондовооруженность Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников). Таким образом, фондоотдача = производительность труда / фондовооруженность. Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов. С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи. Задача

Найти · Коэффициент динамики средней фондоотдачи концерна; · Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала. Решение · Коэффициент фондоотдачи = Выпуск продукции / Основные фонды · Коэффициент фондоотдачи базисный период = (18+140) / (15+35) = 3,16 · Коэффициент фондоотдачи отчетный период = (36+158,4) / (24+36) = 3,24 · Относительная величина динамики = 3,24/3,16 = 1,02 Влияние изменение фондоотдачи изменения основных фондов · ((140 + 18) / 60) — ((140+18_ / 50) = -0,5267 · ((158,4 + 36) / 60) — (( 140+18) / 60) = 0,6067 2.2 Виды оценки основных фондов В стоимость основных фондов входит стоимость капитальных затрат по улучшению земель (мелиоративных, осушительных, ирригационных и других работ) и расходы, связанные с передачей прав собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, уплачиваемые налоги и сборы и другие организационные расходы). Основные фонды различаются по видам, их роли в производственном процессе, конструктивным особенностям, происхождению и другим признакам. Дифференциация фондов на активные и пассивные обусловлена их различной ролью в процессе создания продукта и зависит от специфики отрасли: в машиностроении здания и сооружения – пассивная часть, машины и оборудование – активная; в нефтепереработке активная часть – сооружения (скважины). Учет основных фондов ведется в натуральном и стоимостном выражении. Натуральные единицы используются для измерения объема определенного вида основных фондов. Сводные данные на уровне предприятия, региона, сектора или отрасли, экономики в целом можно получить только в стоимостном выражении. Применяются различные способы оценки в зависимости от времени приобретения основных фондов и их состояния. Они представлены в следующей таблице: Таблица 1 Виды оценки основных фондов

Первоначальная полная стоимость (ФПП) — фактическая стоимость объекта на момент ввода в действие. Эта стоимость остается неизменной в течение всего срока функционирования основных фондов до переоценки или до проведения расширения, модернизации и реконструкции объектов за счет капитальных вложений. В зависимости от источника поступления основных фондов их первоначальная стоимость характеризует: - сумму фактических затрат на приобретение или сооружение основных фондов, на доставку, установку и монтаж оборудования, если предприятие само изготавливает данный объект или приобретает его за плату у других предприятий и лиц; - Договорную оценку, если объекты вносятся учредителями в счет их вкладов в уставной капитал предприятия; - Рыночную стоимость на дату принятия объекта к учету, если объект получен безвозмездно. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.