|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Факторный анализ производственно-хозяйственной деятельности фирмыТаким образом, получаем смешанную модель типа: у = х1(х2 + х3 + х4 + х5) х6. 1) Удельный вес материальных затрат (УМЗ/с/с) = Материальные затраты/ Себестоимость х20 =1200/2680=0,448 х21 = 1220/2720=0,449 2) Удельный вес амортизации (УА/с/с) = Сумма амортизации/ Себестоимость х30 = 365/2680=0,13619 х31 = 375/2720=0,13787 3) Удельный вес затрат на оплату труда (У ФОТ/с/с) = Фонд оплаты труда/ Себестоимость х40 = 900/2680=0,3358 х41 = 910/2720=0,3346 4) Удельный вес прочих затрат( У Пр/с/с) = Прочие затраты/ Себестоимость х50= 215/2680=0,08022 х51= 215/2720=0,07904 5)Рентабельность затрат (R)= (Выручка – Себестоимость)/ Себестоимость х60 = 3170-2680/2680=0,18284 х61 = 3180-2720/2720=0,16912 Δyx1 = (x11 – x10) (x20 + х30 + х40 + х50) х60 Δyx2 = x11 (x21+х30+ х40+ х50) х60 - x11 (x20+х30+ х40+ х50) х60 Δyx3 = x11 (x31 – x30) х60 Δyx4 = x11 (x41 – x40) х60 Δyx5 = x11 (x51 – x50) х60 Δyx6 = x11 (x21 + x31 + х41 + х51) (х61 – х60)

Вывод: В отчетном периоде прибыль уменьшилась на 30 тыс. руб. Отрицательное влияние на результат оказали следующие факторы: - уменьшение удельного веса затрат на оплату труда в себестоимости продукции привело к снижению прибыли 0,13%. - уменьшение удельного веса прочих затрат в себестоимости продукции привело к уменьшению прибыли 0,13%; - уменьшение рентабельности на 0,01372 тыс. руб. привело к уменьшению прибыли 7,99%; - увеличение себестоимости продукции на 40 тыс. руб. привело к росту прибыли на 1,57%; - увеличение удельного веса материальных затрат в себестоимости продукции привело к увеличению прибыли на 106,49%; - увеличение удельного веса амортизации в себестоимости продукции привело к увеличению прибыли на 0,18%; 19. Определить влияние на изменение ресурсоотдачи следующих факторов: зарплатоотдачи, амортизациоотдачи основного капитала и материалоотдачи. Исходные данные: объем продукции: фактический 3180 тыс. руб. и плановый = 3170 тыс. руб. ФОТ: фактический = 910 тыс. руб. и плановый = 900тыс. руб. Сумма амортизации: фактическая = 375 тыс. руб. и плановая = 365 тыс. руб. Материальные затраты: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб. Прочие расходы: фактические = 215 тыс. руб. и плановые = 215 тыс. руб. Таблица 19

Ресурсоотдача = Объем продукции/Себестоимость Роп=3170/2680=1,18284 Роф=3180/2720=1,16981

х10 =3170/900=3,52 х11 =3180/910=3,494505

х20= 3170/365=8,68 х21= 3180/375=8,48

х30= 3170/1200=2,64 х31= 3180/1220=2,61

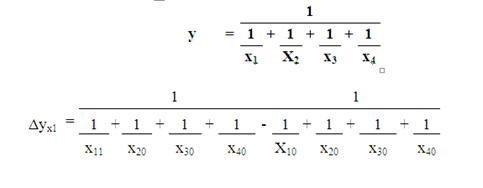

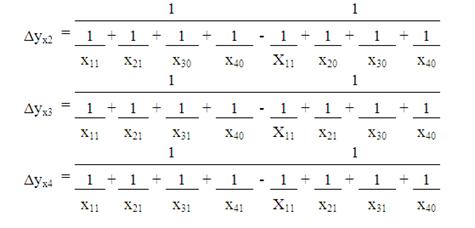

х40= 3170/215=14,74419 х41= 3180/215=14,7907 Таким образом, получаем смешанную модель вида:

Аналогичным образом, считаем остальные показатели по формулам:

Вывод: В отчетном периоде ресурсоотдача незначительно уменьшилась. Влияние на изменение ресурсоотдачи оказало увеличение зарплатоотдачи на 0,02. При этом показатель Ро увеличился на 22,9%. На снижение Ро в значительной степени повлияло снижение материалоотдачи на 0,03, за этим последовало снижение Ро на 51,08%. 20. Дать комплексную оценку направлению развития производства, сделать выводы и предложить мероприятия, направленные на повышение эффективности деятельности. Таблица 20

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.