|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

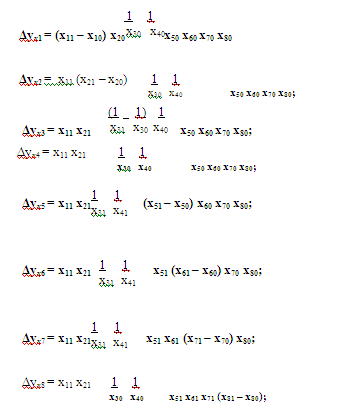

Курсовая работа: Факторный анализ производственно-хозяйственной деятельности фирмыПрименяем мультипликативную модель вида: y = x1 x2 1) Средняя зарплата одного работника = ФОТ/ Среднесписочная численность персонала. ЗПп=900/120=7,50 ЗПф=910/115=7,91 Используя метод абсолютных разниц имеем: Δyx1 = (x11 – x10) x20 Δyx1 =-5*7,50=-37,50 Δyx2 = x11 (x21 – x20) Δyx2 =115*0,41= 47,5

Вывод: Проведенный анализ показал, что фонд оплаты труда вырос в значительной степени зависит от среднегодовой зарплаты одного работника-475%. Среднесписочная численность персонала сократилась на 5 человек, что отрицательно сказалось на ФОТ на 375 %. 12 .Провести факторный анализ фондоотдачи. Рассчитать влияние на фондоотдачу изменения: доли активной части основных фондов, удельного веса действующего оборудования, сменности, загрузки оборудования, производительности оборудования, производительности оборудования, средней цены единицы оборудования. Исходные данные: Среднегодовая стоимость активной части ОПФ: фактическая = 2350 и плановая = 2300 тыс. руб. Среднегодовая стоимость действующего оборудования: фактическая = 2000 и плановая = 1970 тыс. руб. Среднегодовая стоимость ОПФ: фактическая = 3750 и плановая = 3650 тыс. руб. Объем продукции в фактических ценах: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. Количество отработанных станко - смен: фактическое = 12920,3 и плановое = 12680,5. Коэффициент загруженности оборудования в течение смены: фактический = 0,68 и плановый = 0,69. Коэффициент сменности: фактический = 2,02 и плановый = 1,92. Таблица 12

Фондоотдача = Количество отработанных машино-часов * Среднее количество оборудования * (1/Среднегодовая стоимость активной части ОПФ) * (1/Среднегодовая стоимость действующего оборудования) * Средняя стоимость единицы оборудования * Доля активной части ОПФ * Доля действующего оборудования * Выработка одной машины в час. = Объем продукции/ОПФ Получаем смешанную модель вида: у = Х1Х2 1/Х3 1/Х4 Х5Х6Х7Х8 1) Количество отработанных машино-часов = (Количество отработанных станко-смен*24* Коэффициент загруженности оборудования)/ Коэффициент сменности. Из таблицы 10. 2) Среднее количество оборудования = Коэффициент сменности/ Коэффициент загруженности оборудования. Из таблицы 10. 3) Средняя стоимость единицы оборудования = (Среднегодовая стоимость активной части ОПФ * Коэффициент загруженности оборудования)/ Коэффициент сменности. Из таблицы 10. 4) Доля активной части основных средств = Среднегодовая стоимость активной части ОПФ/ Среднегодовая стоимость ОПФ. Из таблицы 10. 5) Доля действующего оборудования в активной части основных средств = Среднегодовая стоимость действующего оборудования/ Среднегодовая стоимость активной части ОПФ. Из таблицы 10. 6) Выработка 1 машины в час = Объем продукции * Коэффициент сменности/ (Количество отработанных станко-смен*24*Коэффициент загруженности оборудования). Из таблицы 10.

Вывод: На уменьшение фондоотачи оказали влияние такие показатели, как: ¨ Уменьшение машино-смен на 4983, что привело к уменьшению фондоотдачи на 0.029 пункта, или 200% ¨ Среднегодовая стоимость единицы оборудования уменьшилась на 35.47 тыс. руб., что уменьшило фондоотдачу на 0.026 или 185.33% ¨ Среднегодовая стоимость активной части увеличилась на 50 тыс. руб., что также привело к снижению фондоотдачи на 0.14 или 95.3% ¨ Увеличение среднегодовой стоимости действующего оборудования на 30 тысю руб., привело к падению фондоотдачи на 0.009 (или 65.76%) ¨ Уменьшение в своем значении доли действующего оборудования на 0.05, привело к уменьшению фондоотдачи на 0.005 или 25.25% ¨ Падение доли активной части ОПФ на 0.003, что уменьшило фондоотдачу на 0.003 или 22,.75 На увеличение фондоотдачи положительное влияние оказали такие показатели, как: - увеличение среднего количества оборудования на 0.19, что привело к увеличению фондоотдачи на 0.04 пункта, или 283.46% - выработка одной машины в час увеличилась на 0.0014, при этом фондоотдача увеличилась на 0.03 или 208.66% 13. Определить влияние на изменение объема продукции материалоемкости и материальных затрат. Исходные данные: Объем продукции: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. Материальные затраты составляют: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб. Таблица 13

Объем продукции = Материальные затраты/Материалоемкость Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.