|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Факторный анализ производственно-хозяйственной деятельности фирмы2.2.1 Оценка ликвидности Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. К первой группе наиболее ликвидных активов (А1) относят денежные средства и краткосрочные финансовые вложения (ценные бумаги). Ко второй группе быстро реализуемых активов (А2) относят дебиторскую задолженность и прочие активы. К третьей группе медленно реализуемых активов (А3) относят статьи раздела 2 актива «Запасы и затраты» (за исключением «Расходов будущих периодов»), а также статьи из дела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «Расчеты с поставщиками». К четвертой группе труднореализуемых активов (А4) относят статьи раздела 1 баланса «Основные средства и иные внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. В эту группу входят из статьи «Долгосрочные финансовые вложения» – «Вложения в уставные фонды других предприятий». Пассивы баланса группируются по степени срочности их оплаты. К наиболее срочным обязательствам (П1) относят кредиторскую задолженность (статьи раздела 5 пассива баланса), а также ссуды, не погашенные в срок, из справки 2 формы №5. К краткосрочным пассивам (П2) относятся краткосрочные кредиты и заемные средства. К долгосрочным пассивам (П3) относятся долгосрочные кредиты и заемные средства. К постоянным пассивам (П4) относятся статьи раздела 3 пассива баланса «Источники собственных средств» (капитал и резервы). Для сохранения баланса актива и пассива итог данной группы уменьшается на величину по статье «Расходы будущих периодов» – строка 216. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: · А1 > П1, · А2 > П2, · А3 > П3, · А4 < П4. Четвертое неравенство носит балансирующий характер, так как выполнение трех первых неравенств влечет выполнение и четвертого неравенства. Выполнение четвертого неравенства свидетельствует о наличие у предприятия собственных оборотных средств. Анализ ликвидности баланса (агрегированный баланс) Таблица 24

А1 (658) < П1 (4231); А2 (1944) > П2 (о); А3 (5524) > П3 (14); А4 (3260) < П4 (7141). Ликвидность баланса МП «Аптека №1» отличается от абсолютной, так как первое неравенство не соответствует требованиям, актив по группе ликвидности больше пассива по этой же группе.

Промежуточный коэффициент ликвидности (критической ликвидности) (Кп.л):

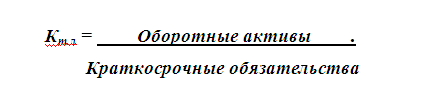

Наиболее обобщающим показателем платежеспособности является общий коэффициент покрытия или текущей ликвидности (Кт.л). Он определяется как отношение всех оборотных (текущих) активов к величине краткосрочных обязательств:

Нормальное значение данного коэффициента находится в пределах 1,5 – 2 или Кт.л > 2. Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств. Таблица 25 Показатели ликвидности.

2.2.2 Оценка финансовой устойчивости Анализ устойчивости финансового состояния предприятия определяется по показателям финансовой устойчивости. На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на рынке, его потенциал в деловом сотрудничестве, степень зависимости от внешних кредиторов, наличие неплатежеспособных дебиторов, эффективность формирования, распределения и использования финансовых ресурсов. Анализ показателей финансовой устойчивости МП «Аптека №1» Таблица 26

Предприятие находится в неустойчивом финансовом положении, т.к. ИФЗ < запасов, но запасы < чем ИФЗ + кредиторская задолженность. 3. Оценка и анализ результативности финансово-хозяйственной деятельности 3.1 Оценка деловой активности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности, показывает скорость прохождения капитала по стадиям делового цикла. Показатели деловой активности: 1) оборачиваемость дебиторской задолженности = выручка от реализации продукции / средняя дебиторская задолженность 66854 / (483+1944) / 2 = 55,09 2) продолжительность периода / оборачиваемость дебиторской задолженности 365 / 55,09 = 6,63 3) оборачиваемость запасов = себестоимость реализации продукции / средняя сумма запасов 49168 / (4838 + 5383) / 2 = 9,62 4) период оборота запасов = продолжительность периода / оборачиваемость запасов 365 / 9,62 = 37,94 5) производственный цикл = период задолженности + период оборота запасов 6,63 + 37,94 = 44,57 6) оборачиваемость кредиторской задолженности = себестоимость / средняя сумма кредиторской задолженности 49168 / (3153 + 3943) / 2 = 13,85 7) период оборота кредиторской задолженности = продолжительность периода / оборачиваемость кредиторской задолженности 365 / 13,85 = 26,35 8) финансовый цикл = производственный цикл – период оборота кредиторской задолженности 44,57 – 26,35 = 18,22 9) оборачиваемость активов = выручка от реализации / средняя сумма активов 66854 / (9491 + 11638) / 2 = 6,33 3.2 Анализ рентабельности 1) Коэффициент рентабельности (рентабельность продаж) = Чиста прибыль / выручка 1478 / 66854 = 0,02 2) Рентабельность активов = ЧП / средняя величина активов 1478 / (9491 + 11638) / 2 = 0,14 3) Рентабельность собственного капитала = ЧП / средняя величина собственного капитала 1478 / (6206 + 7388) / 2 = 0,22 4) Рентабельность затрат = ЧП / себестоимость 1478 / 49168 = 0,03 Показатели рентабельности и оборачиваемости являются основными характеристиками эффективности финансово-хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. Экономическое содержание показателей оборачиваемости заключается в скорости осуществления финансово-хозяйственных операций или, другими словами, в скорости оборота активов и обязательств предприятия. В процессе анализа рентабельности и оборачиваемости исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, количественно оцениваются факторные влияния. Экономический анализ - это прежде всего факторный анализ, так как для обеспечения одного и того же результата деятельности возможны альтернативные сочетания характеризующих предприятие параметров, являющихся функциями от факторов внешней и внутренней среды. Без комплексного и всестороннего изучения отдельных факторов невозможно сделать обоснованные выводы о результатах деятельности фирмы и принять управленческие решения. При помощи управленческого анализа познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Управленческий учет и управленческий анализ предваряют создание и обсуждение финансовых результатов, они ориентированы на цели руководителя предприятия. Использование маржинального анализа и релевантного подхода наглядно показывает наиболее оптимальные варианты, позволяет решать типичные хозяйственные ситуации. Проводя портфельный анализ, при построении матрицы Бостонской консалтинговой группы показывают по оси абсцисс - конкурентную позицию предприятия, выражающуюся через соотношение между нашим и общим объемами производства; по оси ординат - темпы роста сегмента. В результате образуются четыре сегмента, попадание в которые помогает принять определенное управленческое решение по каждому направлению деятельности предприятия. Анализ же финансового состояния предприятия включает расчет, чтение, объяснение и оценку комплекса финансовых показателей, характеризующих различные стороны его деятельности. Основная цель такого анализа заключается в получении информации, необходимой для принятия правильных обоснованных управленческих решений. факторный анализ отчетность ликвидность Список использованной литературы 1. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. проф. Н.П. Любушина. – М.:ЮНИТИ-ДАНА,2006.-471с. 2. Анализ хозяйственной деятельности предприятия: учебник.-4-е изд.,испр. и доп.- М.:ИНФА-М,2007.-345с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»