|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Безготівкові розрахункиЩоб здійснити поточні операції для проведення розрахунків у межах України в безготівковій іноземній валюті, суб’єкти господарювання відкривають поточні валютні рахунки. Їх відкривають для зарахування, використання і погашення заборгованості в іноземній валюті. Порядок здійснення розрахунків в іноземній валюті регламентується Законом України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.1994 р. за № 185/94 та П(С)БО 21»Вплив змін валютних курсів». Деякі надходження в іноземній валюті на користь резидентів зараховують спочатку на розподільчий банківський рахунок, який призначений для попереднього зарахування коштів в іноземній валюті резиденту. До таких надходжень належать: — суми нерезидентів за зовнішньоекономічними контрактами; — суми у вигляді позик, фінансової допомоги, повернутих нерезидентами з будь-яких причин. На поточні рахунки зараховуються кошти: — придбані за дорученням власника рахунка уповноваженим банком; — перераховані з кредитного рахунка як кредит відповідно до кредитної угоди; — відсотки, нараховані на залишок коштів на власних поточних і депозитних ра-хунках; — суми, перераховані з власного депозитного рахунка. Види розрахунків та поточних операцій в іноземній валюті

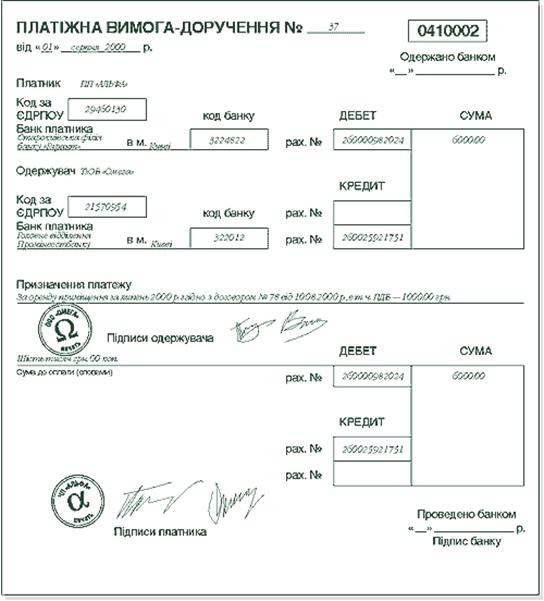

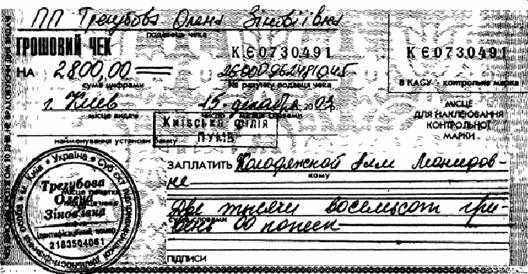

Продаж за дорученням клієнта його власних коштів в іноземній валюті уповноважений банк зобов’язаний здійснювати не пізніше ніж за п’ять банківських днів після дня списання цих коштів з поточного рахунка клієнта. На поточний рахунок має бути зарахований гривневий еквівалент проданої на Міжбанківському валютному ринку України іноземної валюти не пізніше, ніж за два банківських дні після зарахування суми в гривнях на кореспондентський рахунок в уповноваженому банку. Іноземна валюта, придбана на Міжбанківському валютному ринку України, має бути використана резидентом не пізніше, ніж за 5 робочих днів після дня її зарахування на поточний рахунок, на потреби, зазначені в заяві про купівлю іноземної валюти. При цьому в заяві покупцем іноземної валюти має бути зазначено, що він доручає уповноваженому банку, якщо придбана іноземна валюта на буде перерахована ним у термін за призначенням, продати її на Міжбанківському валютному ринку України. Для здійснення зовнішньоекономічної діяльності підприємство повинне відкрити валютний рахунок і зареєструватися як суб’єкт ЗЕД (зовнішньоекономічної діяльності). Взаємні відносини суб’єктів зовнішньоекономічної діяльності та їхніх іноземних контрагентів оформлюються зовнішньоекономічними договорами (контрактами) у письмовій формі. На всі товари, які переміщуються через митний кордон України, оформлюється вантажна митна декларація (ВМД), в якій суб’єкт зовнішньоекономічної діяльності повідомляє органам митного контролю необхідні відомості про вантаж. Разом із ВМД підприємства подають декларацію митної вартості (ф. ДМВ-2) при переміщенні через митний кордон України товарів, що підлягають оподаткуванню податками і зборами (обов’язковими платежами), за угодою (договором, контрактом), вартість якої перевищує еквівалент 5000 євро. Під час митного оформлення товарів на митниці отримувач вантажу пред’являє його до митного огляду та подає до митниці такі документи: вантажну митну декларацію (ВМД); документи, що підтверджують сплату встановлених законодавством платежів; договір (контракт); дозволи інших органів, встановлені законодавством; товаросупровідні документи; довідку про декларування валютних цінностей за межами України; інші документи. Умови платежів регламентуються постановами КМУ і НБУ від 21.06.1995 р. за № 444 «Про типові платіжні умови зовнішньоекономічних договорів (контрактів)» і «Типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), якими передбачаються розрахунки в іноземній валюті». Наприклад, у постачальника-нерезидента підприємство придбало товар. Інвойс (рахунок-фактура) оформлений у євро і містить вартісну оцінку поставленого товару та вимогу до його оплати постачальнику-нерезиденту. Фактурна вартість є базою для визначення митної вартості. При здійсненні розрахунку, фактурну вартість, що зазначена в євро, перераховують у гривні за курсом НБУ, що діяв на дату митного оформлення. На підставі захисних валютних застережень підприємство має право розрахуватися з нерезидентом в іншій іноземній валюті (доларах США), якщо це передбачено зовнішньоекономічним договором (контрактом). Розрахунки за експортно-імпортними операціями проводяться протягом 180 днів. Виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контрактах, але не пізніше 180 календарних днів від дати митного оформлення (витяги вивізної вантажної митної декларації) продукції, яка експортується, а в разі експорту робіт (послуг), прав інтелектуальної власності — з моменту підписання акта, що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності. У разі перевищення зазначеного терміну операція потребує індивідуальної ліцензії Національного банку України. Для первинного обліку операцій, пов’язаних із рухом валютних коштів, застосовуються ті самі банківські і касові документи, що й при застосуванні національної валюти (прибутковий та видатковий касові ордери, грошовий чек, вимоги-доручення тощо). У первинних документах вартісні показники відображаються в чисельнику в іноземній валюті, а в знаменнику вказують еквівалент у гривнях за курсом НБУ на дату здійснення операцій. Окремі документи мають типову форму. Постановою Правління НБУ від 05.03.2003 р. за № 82 затверджено «Положення про оформлення і надання клієнтом платіжних доручень в іноземній валюті, заяв про купівлю чи продаж іноземної валюти в уповноважені банки та інші фінансові установи». Цим Положенням визначається порядок оформлення і надання підприємствами документів в іноземній валюті (меморіальний валютний ордер, заява про купівлю іноземної валюти, заява про продаж іноземної валюти). З метою переведення коштів в іноземній валюті використовують підприємства платіжні доручення в іноземній валюті. У цьому документі заповнюються всі реквізити латинськими літерами. Сума іноземної валюти, вказана прописом, заповнюється українською мовою. Допускається використання англомовних аналогів назв текстових елементів бланків, але тільки разом з їхніми україномовними назвами. Платіжні доручення та заяви про купівлю чи продаж іноземної валюти виписується у двох примірниках. Заява про купівлю іноземної валюти приймається уповноваженим банком до виконання протягом 90 днів від дня її оформлення, заява про продаж іноземної валюти — протягом 30 днів. Методичні засади формування в бухгалтерському обліку інформації про операції в іноземній валюті визначаються П(С)БО 21 «Вплив змін валютних курсів». Операції в іноземній валюті під час первинного визнання відображаються у валютній звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операцій (дата визнання активів зобов’язань, власного капіталу, доходів і витрат). У результаті зміни курсів валют у період між датою здійснення господарських операцій і датою розрахунків за зобов’язаннями, які випливають із цих операцій, виникають курсові різниці, які визначаються як різниця між оцінкою валютних активів і пасивів на дату реєстрації їх у бухгалтерському обліку або на дату складання бухгалтерського балансу за попередній звітний період на дату фактичного здійснення розрахунку (надходження, сплати коштів), або на дату складання бухгалтерського балансу за звітний період за курсом НБУ. Розрізняють операційну і неопераційну курсову різницю. Операційна курсова різниця виникає в процесі проведення операцій, що пов’язані зі здійсненням основної діяльності, неопераційна — під час придбання та реалізації необоротних активів, отримання та погашення позик тощо. Курсові різниці відображаються у складі операційних витрат на субрахунку 945 «Втрати від операційної курсової різниці» або в складі операційних доходів на субрахунку 714 — «Дохід від операційної курсової різниці». Для обліку неопераційних курсових різниць використовуються субрахунки 974 «Втрати від неопераційної курсової різниці» та 744 «Дохід від неопераційної курсової різниці». До монетарних статей відносять статті балансу стосовно грошових коштів та їх еквівалентів, а також активів, зобов’язань, які будуть одержані або оплачені у фіксованій сумі (наприклад відвантаження готової продукції, а потім оплата, одержання товарів за імпортом, а потім оплата). Грошові кошти, їх еквіваленти, а також дебіторська і кредиторська заборгованість, яка погашатиметься грошима (їх еквівалентами), вважаються монетарними статтями. Визначення курсових різниць за монетарними статтями в іноземній валюті проводиться на дату здійснення розрахунків та на дату складання балансу. На кожну дату балансу монетарні статті в іноземній валюті відображаються з використанням валютного курсу на дату складання балансу. До немонетарних статей балансу відносять статті активів і зобов’язань, погашення яких буде проведено у формі, відмінний від грошової (одержання авансу, а потім відвантаження товарів). До останніх відносять заборгованості, що виникли за бартерними зовнішньоекономічними договорами. Виходячи з того, що грошові кошти в іноземній валюті належать до монетарних статей балансу, їхній облік та переоцінка здійснюється з використанням валютного курсу на дату балансу. Для перерахунку ж доходів, витрат і руху грошових коштів за кожний місяць можна застосовувати середньозважений валютний курс за місяць. Він визначається результатом ділення суми добутків величин курсів НБУ та кількості днів їх дій у звітному місяці на кількість календарних днів у даному місяці. Синтетичний облік операцій за розрахунками в іноземній валюті розглянемо на прикладі. Приклад 1. Фірма «Ятрань» відвантажила на експорт горілчані вироби на суму $100 000. Курс долара на дату оформлення ВМД — 5,10 грн за $1. Нерезидент перерахував грошові кошти в повному обсязі в цьому звітному періоді. Курс долара на день погашення дебіторської заборгованості — 5,20 грн за $1. собівартість горілчаних виробів 42 000 грн. Сума митних зборів — 2000 грн. Кореспонденцію рахунків обліку господарських операцій наведено в таблиці Кореспонденція рахунків обліку господарських операцій з відвантаження горілчаних виробів нерезиденту

Приклад 2. Підприємству для здійснення розрахунків за товар, що надійшов, необхідно придбати $30 000. Комерційний курс купівлі валюти на МВРУ становить 5,33 грн за $1. Валютний курс НБУ на момент зарахування іноземної валюти на поточний рахунок — 5,00 грн за $1. Комісійна винагорода банку за здійснення купівлі валюти (1%) — 1599 грн ($30 000 х 5,33 грн х 1%). Для придбання зазначеної суми валюти підприємство перераховує банку 161 499 грн ($30 000 х 5,33 грн + 1599 грн). Сума внеску до Пенсійного фонду становить 1,5% від вартості придбаної валюти, тобто 2398,00 грн ($30 000 х 5,33 грн х 1,5%). Кореспонденція рахунків обліку наведена в таблиці Кореспонденція рахунків обліку господарських операцій з придбання іноземної валюти

Розділ 3 Вдосконалення методики обліку безготівкових розрахунків Безготівкові розрахунки в своїй цілісності формують певну систему. Система безготівкових розрахунків є складовою загальної національної грошової системи. В ході становлення ринкових відносин і відповідної трансформації грошової сфери економіки посилюється значення і роль безготівкових розрахунків як важливого самостійного відособленого об’єкта економічних відносин, а відповідно й окремого дослідження економічної науки. Завдання економічної науки полягає в тому, щоб науково відображаючи й обґрунтовуючи практику безготівкових рахунків, одночасно впливати на неї, виробляти правильні прикладні рекомендації щодо вдосконалення і раціональної зміни системи безготівкових розрахунків. З актуальних наукових проблем - визначення структурно - функціональних компонентів системи безготівкових розрахунків, подано на рисунку

Структурно - функціональні компоненти системи безготівкових розрахунків Оскільки безготівкові розрахунки мають вирішальне значення у здійсненні народногосподарського обороту, необхідний контроль за станом розрахунків, законністю проведення грошових операцій, правильним оформленням розрахункових документів та вчасністю їх проходження. У сучасних умовах досить чітко проявилися основні проблеми подальшого розвитку системи безготівкових розрахунків у народному господарстві України: — оптимізацію форми і способів безготівкових розрахунків, їх організації; вибір більш раціональних у певних економічних умовах форм розрахунків, якій давали б найбільший ефект; — підвищення самостійності господарських суб’єктів за умови доскональної організації і здійснення безготівкових розрахунків у господарському обороті, грошова відповідальність підприємств недоодержанням грошових коштів після відправлення товарів чи надання послуг вимагає, щоб ці ж підприємства мали право вільно діяти в сфері безготівкового обігу; — постійний пошук нових механізмів організації безготівкових розрахунків, які дозволили б на економічній основі подолати кризові явища і процеси в грошовій сфері. Система безготівкових розрахунків має бути найтіснішим чином пов’язана з реальним товарним оборотом. Тільки за такої умови забезпечуватиметься безперебійний кругообіг коштів господарських суб’єктів і, як результат, розвиватиметься та якісно вдосконалюватиметься виробництво. Нормалізація системи безготівкових розрахунків сприятиме становленню нормальних ринкових відносин. Проблема органічного зв’язку системи безготівкових розрахунків з ринковим середовищем, що формуються у вітчизняному народному господарстві, набуває сьогодні особливої актуальності. Висновки Безготівкові розрахунки на даному етапі розвитку світового господарства є невід`ємною частиною його функціонування. Адже для будь-якої господарської операції підприємства повинні здійснювати розрахунки з іншим підприємствами, тому найшвидшим типом розрахунків між юридичними та фізичними особами виступають саме цей вид розрахунків. Це так звана цілісна система, складовоа загальної національної грошової системи. В ході становлення ринкових відносин і відповідної трансформації грошової сфери економіки посилюється значення і роль безготівкових розрахунків як важливого самостійного відособленого об’єкта економічних відносин, а відповідно й окремого дослідження економічної науки. Більшість підприємств здійснюють безготівкові розрахунки, вони мають різни види рахунків і користуються різними формами безготівкових розрахунків. В умовах ринкової економіки форми безготівкових розрахунків набувають нової сутності: підприємство має само вибирати найефективніші та найкращі форми розрахунків. Безготівкові розрахунки нерозривно пов’язані із підприємницькою діяльністю і від правильності застосування тієї чи іншої форми розрахунків підприємство може виграти або програти. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»