|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Безготівкові розрахунки- заяви власника рахунка; - рішення органу, на який законом покладено функції з ліквідації або реорганізації підприємства; - відповідного рішення суду або арбітражного суду про ліквідацію підприємства або визнання його банкрутом. 1.3 Нормативно правове забезпечення обліку безготівкових розрахунків При організації бухгалтерського обліку та аудиту безготівкових розрахунків необхідно керуватися законодавчими та нормативними документами.

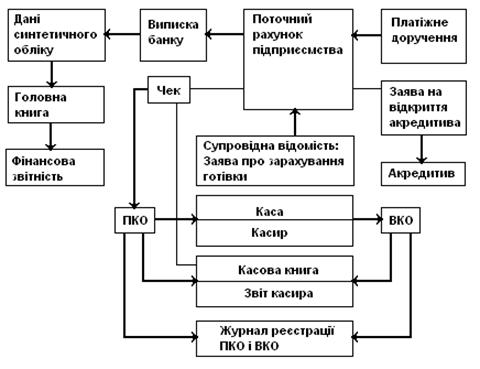

Безготівкові розрахунки в Україні розвиваються дотепер, прикладом є банківські платіжні картки, які з’явилися в Україні досить недавно. Для прийняття ефективних управлінських рішень та планування господарської діяльності підприємства, керівнику підприємства слід вибирати та застосовувати найефективніші форми безготівкових розрахунків, які найповніше задовольняють потреби підприємства. Розділ 2 Форми та організація обліку безготівкових розрахунків 2.1 Форми безготівкових розрахунків Розрахункова дисципліна передбачає зобов`язання суб`єктів господарювання дотримуватися встановлених правил проведення розрахункових операцій. Розрахункова дисципліна ґрунтується на виконанні основних принципів здійснення грошових розрахунків: 1). обов`язкове зберігання підприємствами та установами грошових коштів на рахунках в установах банків (за винятком перехідних залишків у касі); 2). право вибору установи банку для відкриття рахунків усіх видів; 3). самостійний (без участі банків) вибір підприємствами форм розрахунків та закріплення їх у своїх договорах та угодах; 4). Списання коштів з рахунків за розпорядженням їх власників, за винятком заборгованостей, Які підписуються безспірно; 5). Відкриття поточних рахунків у банках для юридичних осіб тільки за умови повідомлення про це податкових органів; 6). Термінове здійснення платежів, яке має бути максимально наближеним до часу відвантаження товарів, виконання робіт, надання послуг; 7). Платежі здійснюються в межах залишків коштів на рахунках платника або в межах наданого банківського кредиту; 8). Розрахунки між суб`єктами підприємницької діяльності можуть здійснюватись готівкою з урахуванням обмежень, установлених чинним законодавством. Платіжна дисципліна передбачає здійснення підприємствами платежів за фінансовими зобов`язаннями в повному обсязі та у встановлені строки. Безготівкові розрахунки в Україні здійснюються на підставі нормативних документів, таких, як: Постанова НБУ «Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті» № 22 від 21.01.2004 р. (вона установлює загальні правила і форми розрахунків юридичних і фізичних осіб у грошовій одинці України на території України, що здійснюються за участю банків), Закон України «Про обіг векселів» № 2374-ІІІ від 05.04.2001 р. (визначає особливості обліку векселів в Україні, який полягає у видачі переказаних та простих векселів, здійсненні операцій з векселями та виконанні вексельних зобов`язань у господарській діяльності), Закон України «Про платіжні системи та перекази грошей в Україні» № 2346-ІІІ від 05.04.2001 р. (визначає загальні засади функціонування платіжних систем в Україні), тощо. Усі безготівкові розрахунки оформляються лише стандартними первинними документами, форми яких затверджено НБУ. Відповідно до вимог щодо оформлення первинних документів, на документах, які засвідчують рух грошових коштів на рахунках у банках, обов`язково повинні бути підписи осіб, відповідальних за здійснення операцій, ідентичні підписам у картках зі зразками підписів. Періодично підприємства отримують від банків спеціальні виписки з особових рахунків про всі здійснені операції з надходження та списання коштів з поточних рахунків з додаванням документів, що виправдовують ці операції. Виписка банку – документ, який видає банк підприємству та відображає рух грошових коштів на поточному рахунку. Порядок документального оформлення господарських операцій з обліку грошових коштів у касі та на рахунках у банках відображено на Рис. 1.

Рис. 1 Документування операцій з обліку грошових коштів Безготівкові розрахунки в Україні здійснюються в різних формах. Різні форми розрахунків пов`язані з використанням різних видів розрахункових документів. Розрахункові документи готує постачальник або платник, а в окремих випадках – банк. Розрахунковий документ – це відповідно оформлений документ на переказ грошових коштів. При здійсненні розрахунків можуть застосовуватися вексельна, акредитивна та інші касові форми розрахунків, а також форми розрахунків за допомогою розрахункових чеків. Усе більшого поширення набувають розрахунки банківськими платіжними картками: платіжне доручення, платіжна вимога-доручення, платіжна вимога, меморіальний ордер, розрахунковий чек, банківські платіжні картки. Розрахунковий документ (за винятком розрахункового чека) виписується в кількості примірників, потрібних для всіх учасників безготівкових розрахунків (але не менше, ніж два). Розрахункові документи, що надійшли до банку протягом операційного часу (час роботи з клієнтами, який встановлюється самостійно з банком та зазначається в його внутрішніх правилах), виконують в день їх надходження. Розрахункові документи, що надійшли після операційного часу, банк виконує наступного робочого дня. Платіжне доручення – Це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунка зазначеної суми коштів та її перерахування на ринок одержувача. Розрахунки платіжним дорученням можуть здійснюватись: - за фактично отриману продукцію (виконані роботи, надані послуги, тощо); - у порядку попередньої оплати, якщо такий порядок розрахунків установлено законодавством та обумовлено в договорі; - для завершення розрахунків за актами звірки взаємної заборгованості підприємств; - для сплати податків, зборів і обов`язкових платежів до бюджетів та державних цільових фондів; - в інших випадках – відповідно до укладених договорів та вимог чинного законодавства. Платіжна вимога-доручення – розрахунковий документ, який складається з двох частин: верхньої – вимоги одержувача безпосередньо до платника про сплату зазначеної суми коштів; нижньої – доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної ним суми коштів та перерахування її на рахунок одержувача. Платіжна вимога-доручення надходить до підприємства-платника із заповненою верхньою частиною від банку платника, через банк одержувача. Після заповнення нижньої частини платником вона відправляється для виконання до банку платника. Без згоди юридичних та фізичних осіб – суб`єктів підприємницької діяльності – списання (стягнення) коштів, що перебувають на їхніх рахунках у банках, не допускається, за винятком випадків, установлених законами України, а також за рішеннями судів, арбітражних судів та за виконавчими написами нотаріусів. Розрахунковий документ на безспірне списання (стягнення) коштів оформлюється на бланку платіжної вимоги і подається стягувачем, державним виконавцем до установи банку, що його обслуговує, у трьох примірниках. Платіжні вимоги приймає банк стягувача протягом десяти календарних днів з дня виписки. День заповнення платіжної вимоги не враховується. Документом, за допомогою якого банк здійснює списання з поточного рахунка підприємства плату за розрахунково-касове обслуговування, є меморіальний ордер. Чек – документ, що містить розпорядження власника рахунка (чекодавця) установі банку-емітента (банку, що видає чекову книжку), яка веде його рахунок, сплатити чекодержателеві (отримувачу коштів за чеком) зазначену в чеку суму коштів. Чеки часто використовуються для розрахунків з юридичними і фізичними особами за отримані товари, виконані роботи, надійні послуги з метою скорочення розрахунків готівкою. Розрахунки чеками можуть здійснюватись за допомогою: а) чекових книжок, зброшурованих по 10, 20, 25 аркушів, що є бланками суворої звітності; б) розрахункових чеків, які використовуються фізичними особами при здійсненні разових операцій. Строк дії чекової книжки – один рік, а розрахункового чека 3 місяці. Невикористані розрахункові чеки після закінчення строку дії чекової книжки або використання коштів чекового рахунка підлягають поверненню до банка-емітента, який їх погашає. За бажанням клієнта банк може продовжити строк дії чекової книжки або поповнити її ліміт. При акредитивній формі розрахунків банк, за дорученням свого клієнта (заявника акредитива), зобов`язаний: - виконати платіж третій особі (бенефіціару) за поставленні товари, виконанні роботи, чи надані послуги; - надати повноваження іншому (виконуючому) банку здійснити цей платіж. Загалом при використанні акредитивної форми розрахунків в операціях беруть участь: а) заявник акредитива – платник, який звернувся до банку, що його обслуговує, для відкриття акредитива; б) банк-емітент – банк платника, що відкриває акредитив своєму клієнту; в) бенефіціару – юридична особа, на користь якої виставлений акредитив (продавець матеріальних цінностей, виконавець робіт); г) виконуючий банк, що здійснює платіж за акредитивом. Інкасо – вид банківської операції, який полягає в отриманні банком грошей за різними документами (векселями, чеками) від імені своїх клієнтів і зарахуванні їх в установленому порядку на рахунок отримувача коштів (цей вид розрахунків переважно використовується при розрахунках з іноземними контрагентами). Поширення набувають розрахунки за допомогою банківських платіжних карток. Вони можуть застосовуватись: - для здійснення безготівкових розрахунків; - для отримання готівки; - для видачі заробітної плати працівникам. У перших двох випадках використовуються корпоративні банківські платіжні картки, які передбачають перерахування коштів на окремий банківський рахунок юридичної особи – картрахунок. 2.2 Синтетичний та аналітичний облік коштів на рахунках банків Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій, затвердженим наказом Міністерства фінансів України від 30.11.1999 р. за № 291, для обліку операцій на рахунках у банках використовується рахунок 31 «Рахунки в банках», який призначено для обліку наявності та руху грошових коштів, що перебувають на рахунках у банках і можуть бути використані для поточних операцій. Рахунок 31 «Рахунки в банках» має такі субрахунки: — 311 «Поточні рахунки в національній валюті»; — 312 «Поточні рахунки в іноземній валюті»; — 313 «Інші рахунки в національній валюті»; — 314 «Інші рахунки в банку в іноземної валюті». За дебетом рахунка 31 «Рахунки в банках» відображається находження грошових коштів, за кредитом — їх використання. Основою для запису господарських операцій на рахунку 31 «Рахунки в банках» є виписка з відповідного рахунка. Договорами між банками та клієнтами передбачається, що власникам рахунків банки видають виписки з відповідних рахунків та копії розрахункових документів. Виписки повинні перевірятися власниками рахунків на предмет відповідності проведених сум доданим до них документам. Виписка є основою для записів господарських операцій у журналі № 2 та відомості 2. Аналітичний облік операцій на рахунку 31 «Рахунки в банках» здійснюються згідно з виписками банків. Банківська виписка — це документ, який замінює реєстр аналітичного обліку, тому обов’язково повинен містити такі реквізити: дату, номер, короткий зміст операції і суми за дебетом і кредитом, а також залишки коштів на початок і кінець звітного періоду. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.