|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Анализ хозяйственной деятельности предприятияВ 2009 году было реализовано товарной продукции (в сопоставимых ценах) на сумму 260 217,39 тыс. рублей, что составило 126,06% по сравнению с 2008 годом (208 800 тыс. рублей). Основной прирост реализации продукции произошел за счет увеличения экспортных поставок. Впервые отгружена продукция на рынки Монголии, Туниса и Колумбии. В середине года была изменена сбытовая политика предприятия, когда вместо одного официального дилера, появилось несколько дилеров. Выполнение производственной программы по выпускаемой продукции, способствовало положительному результату в работе в целом по предприятию, в 2009 году было произведено товарной продукции (в сопоставимых ценах 2008 года) на сумму 264 782,6 тыс. рублей, что составило 116,75% по сравнению с 2008 годом (226 800 тыс. рублей). О положительном результате работы по сравнению с предыдущим годом свидетельствуют следующие данные: ü Увеличилось производство товарной продукции; ü Увеличилась отгрузка и услуги, выполненные собственными силами; ü Коэффициент ритмичность производства почти равен 1; ü Улучшилось качество товарной продукции. Но не смотря на положительную тенденцию увеличения объемов производства, стоит обратить внимание на опережение темпов увеличения реализации продукции над объемом производства, срочно нужно разработать мероприятия по техническому перевооружению производства и внедрению инновационных технологий, повышению производительности труда, улучшению организаций своевременных поставок сырья и материалов и т.д. 2.3 Анализ использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективности их использования. Задачи анализа: ü определение обеспеченности предприятия и его структурных подразделений основными фондами и уровнями их использования по обобщающим и частным показателям; ü выявление причин изменения их уровня; ü расчет влияния использования основных фондов на объем производства продукции и другие показатели; ü изучение степени использования производственной мощности предприятия и оборудования; ü установление резервов повышения эффективности использования основных средств. 2.3.1 Анализ движения основных средств Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС производится на основе коэффициентов (таблица 13), которые анализируются в динамике ряда лет. Таблица 13 Состав, структура и движение основных средств (остаточная стоимость)

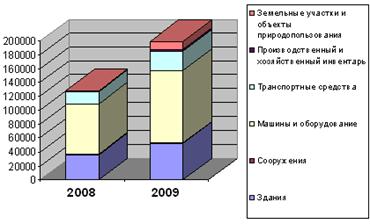

Рисунок 10 Выводы: По величине стоимости наиболее значимыми элементами состава основных средств организации на начало периода являются: машины и оборудование (72535 тыс.руб.), здания (35865 тыс.руб.), транспортные средства (17842 тыс.руб.). Значимость элементов не меняется и к концу периода. Стоимость основных средств за отчетный период увеличилась на 73763 тыс.руб. или на 54,55 %, что сложилось, в основном, под воздействием поступления машин и оборудования (33896 тыс.руб.) и приобретения объекта природопользования. Выбытие основных средств произошло по элементам: машины и оборудование, транспортные средства, а также производственный и хозяйственный инвентарь. Экономия основных средств за этот период определяется по расчету: ЭКос = ОСк – Осн *Тv (2.3.1.(1)), где Тv- темпы роста объема производства товаров. Темп роста объема производства составляет: Тv = 1,17, Отсюда: 198524-128457*1,17 = 48229,31 Экономии основных средств нет. Значит происходит увеличение налоговой составляющей в части налога на имущество (недвижимость), отражает не своевременный возврат инвестиций в основные средства, амортизационную составляющую себестоимости продукции, а значит и цену продукции. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.