|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Управление дебиторской и кредиторской задолженностью организации (на примере ООО "Рос-Таргет")Положительная тенденция роста кредиторской задолженности (вместе с превышением над дебиторской задолженностью) свидетельствует о неудовлетворительном финансовом положении организации. Можно сделать вывод, что организация имеет определенные финансовые затруднения, связанные с дефицитом денежных средств. В ООО «Рос-Таргет» анализируется структура кредиторской задолженности в разрезе поставщиков. Рассмотрим методику проведения данного анализа, взяв для расчета задолженность трем поставщикам на 31 декабря 2007 года. Расчеты проведем в таблице 8. Таблица 8 Анализ кредиторской задолженности в разрезе поставщиков на 31.12.2007 год

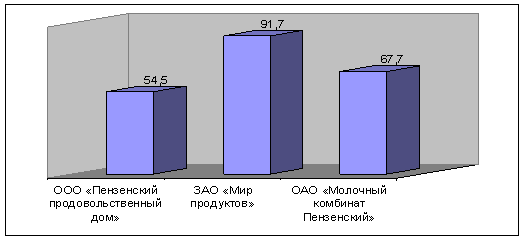

Таким образом, наибольшая задолженность наблюдается перед ЗАО «Мир продуктов» - 4,10 %. В целом задолженность перед поставщиками находится в пределах допустимых норм. На рисунке 8 представлена диаграмма динамики и структуры кредиторской задолженности по поставщикам на 31.12.1007 год.

Рис. 8. Динамика и структура кредиторской задолженности по поставщикам, тыс. руб. В таблице 9 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатели оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. Формулы расчета показателей на примере дебиторской задолженности: Оборачиваемость дебиторской задолженности в оборотах (коэффициент оборачиваемости) = Выручка от продажи / Средняя дебиторская задолженность Средняя дебиторская задолженность за период: ДЗср. = ДЗн.г + ДЗк.г / 2, где ДЗср - средняя дебиторская задолженность; ДЗн.г – дебиторская задолженность на начало года; ДЗк.г - дебиторская задолженность на конец года. Оборачиваемость дебиторской задолженности в днях = 360 дней / Оборачиваемость дебиторской задолженности в оборотах (коэффициент оборачиваемости) Остальные показатели рассчитываются аналогично. Таблица 9 Анализ деловой активности организации за 2005-2007год

В 2005 году согласно представленным данным, за 142 календарных дня организация получает выручку, равную сумме всех имеющихся активов. При этом требуется 13 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов. В 2006 году в соответствии с результатами расчетов, за 186 календарных дней организация получает выручку, равную сумме всех имеющихся активов. При этом требуется 22 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.