|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

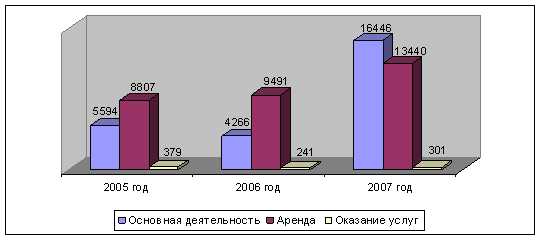

Дипломная работа: Управление дебиторской и кредиторской задолженностью организации (на примере ООО "Рос-Таргет")Однако балансовые остатки дебиторской и кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с дебиторами и кредиторами на финансовое состояние. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда организации необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов. Таким образом, оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние организации должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности [17, c. 19]. Непосредственно финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путём их эффективного использования способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость отражает соотношение собственных и заёмных средств, темпы накопления собственных средств, в результате текущей и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение материальных оборотных средств собственными источниками. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации [16, c. 127]. Известно, что за счет собственных и заемных источников происходит формирование оборотных средств организации. Средства и источники средств находятся в постоянном кругообороте – деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними – необходимая составляющая обеспечения стабильной и эффективной работы организации. В свою очередь, стабильность и эффективность работы организации во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла – иными словами, от степени платежеспособности и кредитоспособности организации. Платёжеспособность и кредитоспособность является одними из форм проявления финансовой устойчивости. Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно организация управляла финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития организации, поскольку недостаточная финансовая устойчивость может привести к неплатёжеспособности организации и отсутствию у нее средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты организации излишними запасами и резервами [30, c. 178]. Таким образом, одной из форм внешнего проявления финансовой устойчивости организации является её платёжеспособность, то есть способность своевременно выполнять все свои платёжные обязательства, вытекающие из торговых, кредитных и иных операций платёжного характера. В рамках внутреннего анализа осуществляется углублённое исследование финансовой устойчивости организации на основе построения баланса неплатёжеспособности, включающего следующие взаимосвязанные группы показателей: [12, с. 117] 1) Общая величина неплатежей: - просроченная задолженность по ссудам банка; - просроченная задолженность по расчётным документам поставщиков; - недоимки в бюджете; - прочие неплатежи, в том числе по оплате труда. 2) Причины неплатежей: - недостаток собственных оборотных средств; - сверхплановые запасы товарно-материальных ценностей; - товары отгруженные, но не оплачены в срок покупателями, и товары на ответственном хранении у покупателей ввиду отказа от акцепта; - иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также расходы, не перекрытые средствами специальных фондов и целевого финансирования. 3) Источники, ослабляющие финансовую напряжённость: - временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и другие); - привлечённые средства (превышение нормальной кредиторской задолженности над дебиторской); - кредиты банка на временное пополнение оборотных средств и прочие заёмные средства. При полном учёте общей величины неплатежей и источников, ослабляющих финансовую напряжённость, итог по группе 2 должен равняться сумме итогов по группам 1 и 3. Для анализа финансовой устойчивости, платёжной дисциплины и кредитных отношений рекомендуется рассматривать данные показатели в динамике. Другим проявлением динамической устойчивости служит её кредитоспособность. Так, высшей формой устойчивости организации является его способность развиваться в условиях внутренней и внешней среды. Для этого организация должна обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заёмные средства, то есть быть кредитоспособной. Организация является кредитоспособной, если у неё существуют предпосылки для получения кредита и способность своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счёт прибыли или других финансовых ресурсов. За счёт прибыли организация не только повышает свои обязательства перед бюджетом, банками, другими организациями, но и инвестирует средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и её уровня относительно вложенного капитала или затрат организации, то есть рентабельности. Необходимо также помнить, что высокая прибыльность связана и с более высоким риском, а это означает, что вместо получения дохода организация может понести убытки и даже стать неплатёжеспособной. Таким образом, можно сказать, что финансовая устойчивость – это комплексное понятие, означающее такое состояние финансовых ресурсов организации, их распределение и использование, которое гарантирует и обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платёжеспособности и кредитоспособности в условиях допустимого уровня риска [25, с. 503]. В этой связи анализ дебиторской и кредиторской задолженности является важной частью финансового анализа в организации и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности организации, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния организации в будущем, так как задолженность по платежам может существенно деформировать структуру оборотных средств организации [28, c. 452]. Так, если в составе оборотных активов преобладает дебиторская задолженность, то организация либо должна привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов, а если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, организация зачастую вынуждена прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: - точный, полный и своевременный учет движения денежных средств и операций по их движению, контроль за соблюдением кассовой и платежно-расчетной дисциплины; - определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности, определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности; - выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности; - выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения; - определение правильности использования банковских ссуд; - выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям; - определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов [14, с. 121]. ГЛАВА 2. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ООО «РОС-ТАРГЕТ» 2.1 Общая характеристика ООО «Рос-Таргет» ООО «Рос-Таргет» — быстроразвивающаяся организация, целями деятельности которой являются расширение рынка товаров и услуг, а также извлечение прибыли. Зарегистрировано Постановлением Главы Администрации Железнодорожного района г. Пензы № 1820 от 05.08.1999 года. Основной государственный регистрационный № 1025801105307. Предметом деятельности Общества являются: осуществление розничной и оптовой торговли, организация предприятий общественного питания, производство товаров, строительство объектов, оказание коммерческих и посреднических услуг, оказание бытовых услуг, а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству Российской Федерации. Общество является юридическим лицом по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Общество в своей деятельности руководствуется Уставом организации (Приложение 1), законодательством Российской Федерации и обязательными для исполнения актами исполнительных органов власти. В состав ООО «Рос-Таргет» входит: 25 объектов торговли, из которых 20 сданы в аренду. Уставный капитал ООО «Рос-Таргет» составляет 300000 рублей. Доли в уставном капитале распределены между 16 учредителями, которые полностью оплачены. ООО «Рос-Таргет» занимается торгово-закупочной деятельностью, оказанием услуг, а также сдает производственные площади в аренду. Основные показатели хозяйственной деятельности: Выручка в 2005 году от реализации товаров по основной деятельности составила 5594 тыс. руб., от сдачи имущества в аренду 8807 тыс. руб., выручка от оказания услуг 379 тыс. руб.. Расходы на продажу составили: 1. Торговля – 787 тыс. руб. 2. Услуги – 506 тыс. руб. 3. Аренда – 4802 тыс. руб. Выручка в 2006 году от реализации товаров по основной деятельности составила 4266 тыс. руб., от сдачи имущества в аренду 9491 тыс. руб., выручка от оказания услуг 241 тыс. руб.. Расходы на продажу составили: 1. Торговля – 766 тыс. руб. 2. Услуги – 323 тыс. руб. 3. Аренда – 6843 тыс. руб. Выручка в 2007 году от реализации товаров по основной деятельности составила 16446 тыс. руб., от сдачи имущества в аренду 13440 тыс. руб., выручка от оказания услуг 301 тыс. руб.. Расходы на продажу составили: 1. Торговля – 2300 тыс. руб. 2. Услуги – 289 тыс. руб. 3. Аренда – 927 тыс. руб. Прибыль в целом по ООО «Рос-Таргет» составила в 2005 году 2381 тыс. руб., в 2006 – 1046 тыс. руб., 2007 году – 3435 тыс. руб.. Средняя численность работников за 2007 год составила 61 человек. На рис.1. представлена динамика объема продаж (в стоимостном выражении) организации по годам. Организация должна постоянно следить за динамикой объема продаж и альтернативными возможностями развития рыночной ситуации с тем, чтобы наилучшим образом распределять имеющиеся ресурсы и выбирать наиболее целесообразные направления своей деятельности.

Рис.1. Динамика объема продаж ООО «Рос-Таргет» по видам деятельности в 2005-2007 годах, тыс. руб. Как видно из диаграмм, наблюдается устойчивая тенденция роста объемов продаж по всем видам деятельности. Рассмотрим основных контрагентов организации. Поставщики: ОАО Молочный комбинат «Пензенский» – осуществляет поставки молочной продукции; ЗАО «Мир продуктов» – поставляет продукты питания; ЗАО «Пензенский продовольственный дом» – продукты питания; Хлебозавод №4, Хлебозавод № 2 – хлебобулочная продукция; ООО «Дианис», ЗАО «Самко», ООО «Винтрек» - осуществляют поставки алкогольной продукции. Арендаторы: ИП Морозкин, ИП Казаков, ООО «Таб-Алко», ООО «Бизнес-Сфера», ЗАО «Тандер», ЧП Беляков, ООО «Альфа», ООО «Пилот», ООО «Спайс», ООО «Ива», ИП Нестеров, ИП Будневский, ИП Алимов. ООО «Рос-Таргет» имеет линейную организационную структуру управления, которая представлена на рис.2.

Рис. 2. Организационная структура управления 1. Во главе компании стоит Генеральный директор, который решает общие вопросы в деятельности организации, в его обязанности входят представительские функции, координация деятельности сотрудников. 2. Коммерческий директор. В его функции входит: исследование рынка, поиск новых поставщиков, логистика, поставка продукции, закупка, планирование финансовых результатов и расходования денежных средств, анализ рынка, ведение переговоров, заключение дилерских договоров. 3. Заместитель генерального директора. Функции: внедрение новых методов товарооборота, аналитика экономических показателей деятельности организации, управление дебиторской и кредиторской задолженностью, повышение квалификации работников. 4. Главный бухгалтер. Функции: обработка и анализ первичной документации, составление налоговой и бухгалтерской отчетности, расчеты с поставщиками и покупателями, начисление заработной платы. 5. Менеджеры. Функции: изучение рынка конкурентов, составление заявок на продукцию, организация сбыта продукции, расширение клиентской базы. 6. Офис-менеджер. Функции: информационно-справочное обслуживание организации и документационное обеспечение её деятельности, организационное обеспечение деятельности руководства, ведение кадровой документации и кадрового учета. Финансовая служба ООО «Рос-Таргет» представлена службами главного бухгалтера и коммерческого директора. Бухгалтерский учет в ООО «Рос-Таргет» осуществляется главным бухгалтером в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана счетов по журнально-ордерной системе с применением компьютерной обработки»). Бухгалтерский учет в организации осуществляется бухгалтерией, как самостоятельным структурным подразделением под руководством главного бухгалтера. Срок полезного использования основных средств определяется на основании классификации основных средств. Ежегодная переоценка основных средств не производиться. Организация не создает резервы по сомнительным долгам и предстоящим расходам и платежам. Организация, формирует регистры налогового учета. В работе используется бухгалтерская программа 1С: «Предприятие» с входящими в неё модулями 1С: «Бухгалтерия», 1С: «Торговля и склад». ООО «Рос-Таргет» имеет объекты торговли, швейный цех, салон фотографии, находящиеся на уплате ЕНВД, а доходы от сдачи организаций в аренду на упрощенной системе налогообложения, что позволяет вести упрощенный учет. Зависимых и дочерних предприятий организация не имеет. Организация не подлежит обязательному аудиту, так как не подпадает под критерии установленные статьей 7 Федерального закона от 07.08.2001г.№ 119-ФЗ «Об аудиторской деятельности ». Проанализируем структуру активов при помощи таблицы 1, которая основывается на форме № 1 – бухгалтерский баланс организации (Приложение 2) и форме № 2 – отчет о прибылях и убытках (Приложение 3). Таблица 1 Анализ структуры и динамики активов и пассивов баланса за 2005-2007 год

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.