|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Учет и контроль товаров в розничной торговле на примере ОАО "Новости"Большое внимание уделяется ассортиментной политике предприятия. Правильная ассортиментная политика предприятия - это основа стабильности, рентабельности и конкурентоспособности. Она строится на основе маркетинговых исследований рынка, что позволяет в полной мере выявить покупательский спрос и определить оптимальный товарный ассортимент индивидуально для каждой торговой точки.

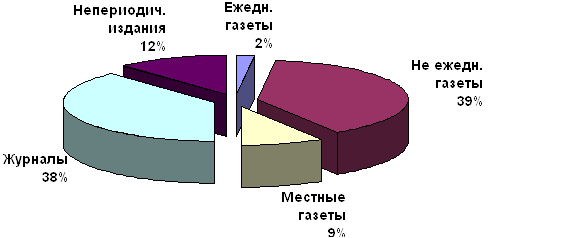

Рисунок 2 – Удельный вес печатной продукции в зависимости от периодичности издания в 2007 г. Для оптимальной насыщенности продаваемой продукции проводится упорядочивание ассортимента: выявляются и исключаются те виды товаров, качество которых не соответствует предъявляемым требованиям, чтобы не потерять доверие покупателей. ОАО "Новости" постоянно работает над расширением розничной сети, над обновлением своих киосков, создает новые, уютные и легко доступные для жителей г.Улан-Удэ торговые точки. Бухгалтерский учет на предприятии осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением данного предприятия. На предприятии существует централизованная система учета, т.е все работы по текущему обобщению и систематизации информации, составлению бухгалтерских отчетов, экономическому анализу и контролю сосредоточиваются в едином подразделении предприятия. Это обеспечивает возможность рационального разделения труда и организации действенного контроля со стороны учетного аппарата за работой производственных подразделений. Бухгалтерию возглавляет главный бухгалтер, а в его отсутствие зам. главного бухгалтера, которые обеспечивают правильную постановку бухгалтерского учета и финансовой деятельности, достоверность и оперативность учета отчетности, контроль за сохранностью имущества предприятия, рациональное использование финансовых, денежных и материальных средств. Обязанности и права бухгалтеров определены в должностных инструкциях, а также при приеме на работу, в приказе. Автоматизация учета осуществляется на платформе программ семейства «1С». Автоматизирован учет кассы, расчеты через банк, учет ТМЦ, учет расчетов с поставщиками и покупателями, учет заработной платы. Работа по обработке товародвижения с розничными торговыми точками (киосками) ведется как с удаленными неавтоматизированными торговыми точками. Бухгалтерский учет ведется по журнально-ордерной форме учета (с применением компьютерной техники). Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учёта. Основанием для записей в регистрах бухгалтерского учёта являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчёты бухгалтерии. Бухгалтерский учёт осуществляется бухгалтерской службой согласно п.2 ст.6 Закона № 129-ФЗ. Для своевременного получения финансового результата работы предприятия устанавливается дата сдачи материальных отчетов не позднее 5-го числа месяца, следующего за отчетным. В целях обеспечения достоверности данных бухгалтерского учёта и отчетности производится инвентаризация: 1) материальных остатков на оптовых складах - ежеквартально; 2) материальных и денежных остатков розничных торговых точек – по плану ревизионного отдела , либо по решению руководителя; 3) обязательная инвентаризация производится в случаях, предусмотренных ст.12 Закона № 129-ФЗ. Правила документооборота на предприятии регламентируются Положением о документах и документообороте в бухгалтерском учете. Эти правила увязаны с формами бухгалтерского и управленческого учета на предприятии. На предприятии функционирует торговый (коммерческий) отдел. Отдел возглавляется коммерческим директором. В состав отдела включены 8 менеджеров. В их должностные обязанности входит: разработка стратегии и текущие планы продаж всех подструктур; разработка системы продаж, системы отчетности и системы контроля продаж всех структур; анализ продаж; разработка и проведение организационных и административных мероприятий, способствующих увеличению объемов продаж для всех подструктур; анализ рынка; составление перспективных и текущих планов реализации товаров; поддержание деловых контактов с основными клиентами; своевременное заключение хозяйственных и финансовых договоров с поставщиками и потребителями продукции, обеспечение выполнения договорных обязательств по поставкам продукции (по количеству, номенклатуре, ассортименту, качеству, срокам и другим условиям поставок). П. 1 ст. 7 Закона от 07.08.2001 N 119-ФЗ "Об аудиторской деятельности" установлено, что у фирм организованных в форме открытого акционерного общества существует обязанность ежегодно проводить аудиторскую проверку бухгалтерского учета и бухгалтерской (финансовой) отчетности. Согласно вышеуказанного закона, в ОАО «Новости» аудит проводится обязательно, по договору с аудиторской фирмой, два раза в год. Глава II. Бухгалтерский учет товаров розничной торговли на примере ОАО «Новости» 2.1 Учет поступления товаров от поставщиков В соответствии с п. 3 ст. 38 Налогового кодекса Российской Федерации для целей налогообложения под товаром понимается любое имущество организации, реализуемое или предназначенное для реализации. Согласно п. 2 ПБУ 5/01 "Учет материально-производственных запасов" под товарами понимается часть материально-производственных запасов, приобретенная или полученная от других лиц и предназначенная для продажи. Организации розничной торговли осуществляют учет приобретенных для перепродажи товаров по своему выбору, закрепленному в приказе об учетной политике, по покупной (закупочной) стоимости или продажной цене на счете 41 "Товары". Такая возможность торговым организациям предоставлена Методическими рекомендациями, ПБУ 5/01 и Планом счетов. Нужно отметить, что именно Методические рекомендации устанавливают порядок отражения товарных операций в бухгалтерском учете и отчетности. В случае если организация принимает решение учитывать товары по продажным ценам, возникает понятие "Торговая наценка". Покупная цена – это сумма расходов, связанных с приобретением товара, то есть его фактическая себестоимость. Торговая наценка - это разница между продажной ценой и покупной стоимостью, для отражения которой в бухгалтерском учете используется счет 42 "Торговая наценка". Следовательно: Продажная цена = Покупная стоимость + Торговая наценка Все расходы подразделяются на две категории: 1) стоимость приобретаемых товаров (учитывается на счете 41 "Товары"); 2) издержки обращения, связанные с приобретением и продажей закупленных товаров (учитываются на счете 44 "Расходы на продажу"). Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, согласно п.7 ст.346.26 НК РФ обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. В соответствии с п.4 ст.346.26 НК РФ организации, переведенные на уплату ЕНВД по определенному виду деятельности, не признаются плательщиками НДС (в отношении операций, признаваемых объектами налогообложения согласно главе 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации. В том случае, когда организация осуществляет наряду с деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, НДС по ним исчисляется и уплачивается в соответствии с положениями главы 21 НК РФ. В этой ситуации организация обязана вести раздельный учет операций, облагаемых и не облагаемых НДС. Суть раздельного учета заключается в том, чтобы отделить суммы «входного» НДС, относящиеся к деятельности, облагаемой ЕНВД. Эти суммы должны учитываться в стоимости приобретаемых товаров (работ, услуг) (п.п.3 п.2 ст.170 НК РФ). В соответствии с п.4 ст.170 НК РФ, суммы налога, предъявленные продавцами товаров (работ, услуг): - принимаются к вычету в соответствии со ст.172 НК РФ, если приобретенный ресурс используется для осуществления операций, облагаемых НДС; - учитываются в стоимости таких ресурсов в соответствии с п.2 ст.172 НК РФ при использовании последних в деятельности, не облагаемой НДС. Организации, являющиеся в отношении отдельных видов деятельности налогоплательщиками ЕНВД и у которых за налоговый период доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых осуществляются в рамках предпринимательской деятельности, облагаемой ЕНВД, не превышает 5 процентов общей величины совокупных расходов на производство, не вправе суммы НДС, предъявленные поставщиками, принимать к вычету в полном объеме. На основании п.2 ст.171 НК РФ вычетам подлежат суммы НДС, уплаченные налогоплательщиками по товарам (работам, услугам), а также имущественным правам на территории Российской Федерации приобретаемым для осуществления операций, облагаемых НДС. В соответствии с п.1 ст.172 НК РФ суммы НДС, предъявленные налогоплательщику, принимаются к налоговому вычету на основании соответствующих первичных документов в том отчетном периоде, когда эти товары приобретены и приняты на учет, а не в том периоде, когда эти товары будут фактически реализованы. То есть НК РФ не связывает право налогоплательщика на вычеты с моментом реализации имущества. Согласно учетной политики ОАО «Новости» порядок принятия к учету материально-производственных запасов : - на счете 41.2 «Товары в розничной торговле» учитывать по продажной цене с торговой наценкой для розничной продажи ; - на счете 41.1 «Товары на складе» учитывать по покупной себестоимости для оптовой продажи.

2.2 Учет движения товаров

2.3 Учет расходов на продажу А также установлен единый в целях бухгалтерского и налогового учета порядок учета транспортных расходов на доставку товаров до момента передачи их в продажу в составе расходов на продажу отчетного периода. 2.4 Учет продажи товаров

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Copyright © 2012 г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||