|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

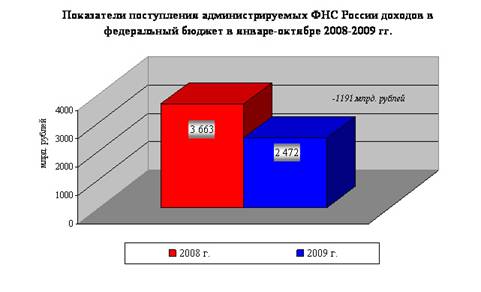

Курсовая работа: Налоги и внебюджетные фондыКурсовая работа: Налоги и внебюджетные фонды1. Различие налогов в зависимости от органа, который взимает налог и его использует1.1 Налоги и сборыНалог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. (Налоговый кодекс РФ, ст. 8 п. 1). Безвозмездность налога означает, что его уплата не сопровождается ответным индивидуальным обязательством со стороны государственных налоговых органов. Безвозмездность налоговых платежей, вообще говоря, относительна, поскольку полученные таким образом доходы используются государством для осуществления расходов, предоставления налогоплательщикам общественных благ. Однако для конкретных плательщиков выгоды, получаемые от государственных расходов, могут быть недостаточной компенсацией их налоговых платежей. Поэтому налоги связаны с государственным принуждением, то есть применением санкций в случае неполной или несвоевременной их уплаты. В российском налоговом законодательстве различаются такие понятия, как “налог” и “сбор”. Под сбором понимается обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий. (Налоговый кодекс РФ, ст. 8 п.2) Особенностью сборов является то, что они носят целевой характер и служат для формирования целевых денежных фондов (например, сбор на нужды образовательных учреждений, на содержание правоохранительных органов и т.п.). Поэтому сборы также называются маркированными, или целевыми обязательными отчислениями. Налоги, напротив, не являются целевыми отношениями, и поступают в централизованный бюджетный фонд. В развитых странах от 30 до 50% валового внутреннего продукта перераспределяется в форме налоговых и других обязательных отчислений (в частности, взносов на социальное страхование), что свидетельствует о высоком уровне государственного регулирования. В России доля налоговых поступлений в консолидированный бюджет составляет около 20% от ВВП. Примерно половину от этой величины образуют налоговые доходы федерального бюджета. О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-октябре 2009 года. Всего в январе-октябре 2009 года в федеральный бюджет поступило 2 472,1 млрд. рублей администрируемых доходов, что на 32% меньше, чем в январе-октябре 2008 года.

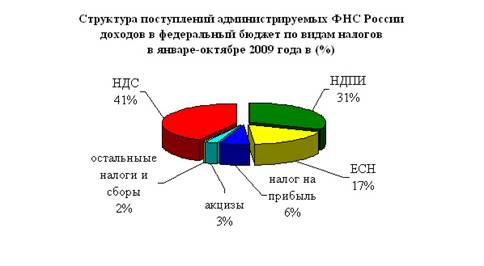

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (41%), налога на добычу полезных ископаемых (31%), ЕСН (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в январе-октябре 2009 года составили 158,9 млрд. рублей. По сравнению с январем-октябрем 2008 года поступления снизились в 4,3 раза. Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов. Суммы убытков, заявленные налогоплательщиками, выросли в 2 раза и за I полугодие т.г. составили 1,3 трлн. рублей, или столько же, сколько за весь 2008 год. Значительные объемы убытков зафиксированы в металлургии, машиностроении и банковском секторе. Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-октябре 2009 года составили 414,3 млрд. рублей и по сравнению с январем-октябрем 2008 года выросли на 2,9 млрд. рублей, или на 0,7%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-октябре 2009 года составили 1 003,4 млрд. рублей и по сравнению с январем-октябрем 2008 года выросли на 4,8%. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-октябре 2009 года 24,5 млрд. рублей, что на 29% меньше, чем в январе-октябре 2008 года. Поступления по сводной группе акцизов в федеральный бюджет составили в январе-октябре 2009 года 67,3 млрд. рублей и снизились относительно января-октября 2008 года на 35%. Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме. Налога на добычу полезных ископаемых (далее – НДПИ) в январе-октябре 2009 года поступило в федеральный бюджет 773,6 млрд. рублей, в том числе на добычу нефти – 698,5 млрд. рублей, газа горючего природного – 60,1 млрд. рублей, газового конденсата – 5,2 млрд. рублей. По сравнению с январем-октябрем 2008 года поступления НДПИ снизились в 1,8 раза, что обусловлено снижением цены на нефть (с 105,8$ в декабре 2007 года – сентябре 2008 года до 54,6$ в декабре 2008 года – сентябре 2009 года, или в 1,9 раза). Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-октябре 2009 года поступило 1 034,6 млрд. рублей, что на 0,8% больше, чем в январе-октябре 2008 года. В Фонд социального страхования Российской Федерации (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе-октябре 2009 года поступило 54,8 млрд. рублей, что на 14,2% меньше, чем в январе-октябре 2008 года. В Федеральный фонд обязательного медицинского страхования в январе-октябре 2009 года поступило 73,9 млрд. рублей, что на 0,9% больше, чем в январе-октябре 2008 года. В территориальные фонды обязательного медицинского страхования в январе-октябре 2009 года поступило 135,5 млрд. рублей, что соответствует поступлениям января-октября 2008 года. 1.2 Основные элементы налоговой системыОсновными элементами налоговой системы являются: · совокупность налогов, взимаемых на территории данной страны; · система полномочий органов государственной власти в области налогового регулирования, касающаяся разработки и принятия налогового законодательства, определения порядка распределения налоговых поступлений между уровнями бюджетной системы и т.д.; · государственные налоговые органы, обеспечивающие сбор налогов, контроль за правильностью их исчисления и уплаты. К числу участников налоговых отношений в России относятся: 1) организации и физические лица – налогоплательщики, плательщики сборов и налоговые агенты; 2) государственные налоговые органы – Министерство Российской Федерации по налогам и сборам и его территориальные подразделения; 3) государственные таможенные органы – Государственный таможенный комитет Российской Федерации и его территориальные подразделения; 4) государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие прием и взимание налогов и сборов, а также контроль за их уплатой; 5) Министерство финансов Российской Федерации, финансовые органы субъектов федерации и органов местного самоуправления – при решении вопросов об отсрочке и рассрочке уплаты налогов и сборов, а также других вопросов, отнесенных к их компетенции налоговым законодательством. Важнейшими участниками налоговых отношений являются налогоплательщики и плательщики сборов. Под налогоплательщиком (или субъектом налога) понимается физическое или юридическое лицо, на которое в соответствии с действующим законодательством возложена обязанность по уплате налога. Поскольку налоги являются отношениями принуждения, законодательство определяет круг обязанностей налогоплательщиков. К их числу относятся: · уплата законно установленных налогов; · постановка на учет в налоговых органах; · ведение учета своих доходов, расходов и объектов налогообложения; · предоставление в налоговые органы соответствующих налоговых деклараций и иных документов, необходимых для исчисления и уплаты налогов; · исполнение законных требований налоговых органов по устранению выявленных нарушений; · обеспечение в течение установленного срока (в России - 3 года) сохранности бухгалтерской отчетности и иных документов, необходимых для целей налогообложения, а также документов, подтверждающих полученные доходы (для организаций - не только доходы, но и произведенные расходы), и уплаченные налоги. Ряд дополнительных обязанностей возлагается на налогоплательщиков - юридических лиц. Юридические лица обязаны сообщать в налоговый орган по месту учета следующие сведения: · об открытии или закрытии счетов - в пятидневный срок; · обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия; · обо всех обособленных подразделениях, созданных на территории РФ - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации; · о прекращении своей деятельности, объявлении несостоятельности (банкротстве), ликвидации или реорганизации - в срок не позднее трех дней со дня принятия такого решения; · об изменении своего места нахождения - в срок не позднее десяти дней со дня принятия такого решения. Налогоплательщики и плательщики сборов несут ответственность за невыполнение или ненадлежащее выполнение возложенных на них обязанностей. Так, в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем взыскания денежных средств с банковских счетов налогоплательщика. Если этих средств недостаточно для покрытия налоговых обязательств, государство вправе взыскать налог за счет иного имущества налогоплательщика Особую группу участников налоговых отношений образуют налоговые агенты – лица, на которых в соответствии с законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в соответствующий бюджет или внебюджетный фонд. Например, подоходный налог может удерживаться с работников организации по месту работу. В этом случае работникам не нужно по истечении года заполнять налоговую декларацию и самостоятельно перечислять налоги в бюджет. Платежи от их имени осуществляет организация-работодатель, которая и является налоговым агентом. Все налоги и сборы, действующие в стране, должны иметь экономическое основание и не могут быть произвольными. Налог может считаться установленным только тогда, когда определен круг его плательщиков, а также установлены следующие элементы налогообложения: · объект налогообложения; · налоговая база; · налоговый период; · налоговая ставка; · порядок исчисления налога; · порядок и сроки уплаты налога. Объектом налогообложения называется имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Объекты налогообложения очень разнообразны. К ним относятся не только доходы (прибыль) юридических лиц и граждан, стоимость товаров и услуг, но и отдельные виды деятельности, объекты природопользования, операции с ценными бумагами и т.д. Каждый налог должен иметь самостоятельный объект налогообложения Понятие объекта налогообложения тесно связано с понятием налоговой базы. В российском законодательстве под налоговой базой понимается стоимостная, физическая или иная характеристика объекта налогообложения (Налоговый кодекс РФ, ст. 53). В более общем случае ее можно определить как часть объекта, в отношении которой непосредственно исчисляются налоги. Разница между понятиями налоговой базы и объекта связана с тем, что определенные части объекта могут облагаться в льготном режиме или вообще не облагаться налогом (например, необлагаемый минимум доходов или имущества). Таким образом, налоговая база не может превышать размер объекта налогообложения. Налоговая ставка - это величина налоговых начислений на единицу измерения налоговой базы. Например, для налога на доходы физических лиц единицей измерения налоговой базы является 1 рубль доходов физического лица, полученных за отчетный период. Налоговая ставка определяется как размер налога в расчете на эту величину. Ставки налогов могут устанавливаться как в абсолютном выражении, так и в относительном (в процентах). Если ставка налога, исчисляемая в процентах от единицы налогообложения, не зависит от размера налоговой базы, налог называется пропорциональным. Однако, в ряде случаев налог имеет не единую ставку, а шкалу ставок, различные уровни которой применяются при различной величине налоговой базы. Налоги, имеющие шкалу ставок, могут характеризоваться как прогрессивные или регрессивные. При определении прогрессивности налога принято исходить из величины средней налоговой ставки, которая представляет собой соотношение суммы уплаченного налога и объема базы налогообложения. Если при увеличении налоговой базы средняя налоговая ставка растет, налог называется прогрессивным, а если снижается, налог – регрессивным. Примером пропорционального налога может служить налог на доходы физических лиц, взимаемый в настоящее время по единой ставке 13% (исключение составляют только отдельные виды доходов, такие как выигрыши в лотереи, превышение выплат по договорам добровольного страхования и некоторые другие). Ранее налогообложение доходов граждан в России было прогрессивным, и действовала шкала ставок налога: 12% для доходов менее 50.000 руб. в год, 20% - от 50.000 до 150.000 руб.; и 30% - свыше 150.000 руб. Под налоговым периодом понимается период времени, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для различных налогов налоговые периоды могут быть разными. Так, в России для налога на добавленную стоимость налоговым периодом является квартал, для налога на доходы физических лиц - календарный год. Все налоги можно подразделить на две основные категории: прямые и косвенные. Это деление известно еще с древности, однако его критерии не являются однозначно определенными. В общем случае к прямым налогам принято относить такие налоги, которые выплачиваются налогоплательщиком со своих доходов или имущества и являются его прямым взносом в бюджет. Прямые налоги являются исторически более ранней формой налоговых платежей. В современных условиях к ним относятся налог на прибыль, налог на доходы физических лиц, налог на имущество и другие. Косвенные налоги – это налоги на товары и услуги, которые взимаются путем включения налога в цену товара (тариф на услуги). К их числу относятся налог на добавленную стоимость, акцизы, таможенные пошлины. Особенностью косвенных налогов является то, что они вытекают из хозяйственных актов, оборотов, финансовых операций и преследуют целью переложение налогового бремени с производителей товаров или услуг на их потребителей. Однако, на практике такое переложение достигается не всегда. Одним из ключевых вопросов теории и практики налогообложения является вопрос о распределении налогового бремени между экономическими агентами. Для иллюстрации этой проблемы рассмотрим простой пример. Допустим, что цена коробки конфет равна 50 руб., и государство устанавливает налог с продаж в размере 5 руб. с каждой коробки. Предполагается, что бремя данного налога полностью ляжет на покупателей конфет в форме повышения цены. Не желая сокращать прибыль, производитель товара первоначально поднимет цену товара на величину налога - с 50 до 55 руб. Однако, не все потребители будут готовы купить его по более высокой цене, часть из них предпочтет сократить потребление конфет. Для того, чтобы обеспечить нормальный объем продаж, производитель будет вынужден снизить цену, допустим до 53 руб. за коробку. Доход, получаемый производителем от продажи каждой коробки, будет равен 53 - 5 = 48 руб. Таким образом, по сравнению с исходной ситуацией его доход снижается на 2 руб. Потребители также несут определенные потери, поскольку вынуждены платить за коробку конфет на 3 руб. больше, чем до введения налога. В итоге мы видим, что на потребителя была переложено не все налоговое бремя, а лишь его часть. В теории показывается, что подобное распределение налогового бремени между производителем и потребителем товара (размещение налога) определяется характеристиками спроса и предложения налогооблагаемых товаров. Приведенный пример показывает, что необходимо различать понятия законодательно установленного и фактического налогового бремени. Законодательно установленное налоговое бремя определяется исходя из того, на кого возложено внесение налоговых платежей в государственный бюджет в соответствии с действующим законодательством. Однако, для более углубленного анализа недостаточно установить, кто формально является налогоплательщиком. Необходимо изучить распределение фактического налогового бремени исходя из того, какое влияние оказывает налог на распределение доходов в экономике. 1.3 Функции налоговВ экономической системе налоги выполняют три функции: · Фискальную · Перераспределительную · Стимулирующую. Исторически наиболее ранней и одновременно основной функцией налогов является фискальная. Ее содержание состоит в том, что за счет налогов формируются финансовые ресурсы государства, которые необходимы для дальнейшего осуществления расходов (оборонных программ, социальных выплат и т.п.). Налоги являются основой доходов государства, поскольку именно они обеспечивают наибольшую часть поступлений в бюджет. Перераспределительная функция налогов связана с использованием как инструмента выравнивания доходов населения. Рыночный механизм обеспечивает рост эффективности производства, однако он безразличен к социальным последствиям принимаемых решений. Возникающее на его основе распределение дохода может порождать большее социальное неравенство, чем это желательно для общества. В рамках рыночной системы часть людей по объективным причинам не может самостоятельно себе такой уровень доходов, который необходим для нормальной жизни. Речь идет о социально-уязвимых слоях населения, таких как инвалиды, пожилые граждане, многодетные семьи и др. Несмотря на определенный прогресс, достигнутый в данной области в послевоенные годы, низкий уровень жизни определенных слоев населения продолжает оставаться острой проблемой не только в развивающихся, но и в экономически развитых странах. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.