|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Контрольная работа: Формы кредита и их характеристика

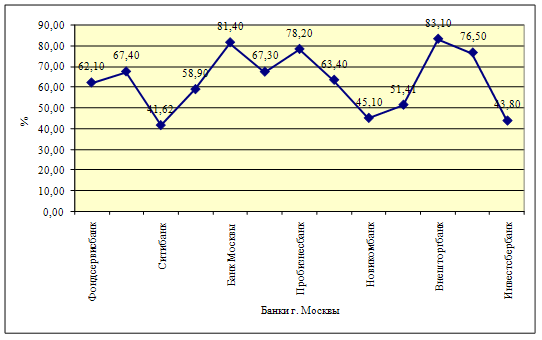

Рис. 7. Темпы прироста объема портфеля потребительских кредитов по банкам г. Москвы в 2009 году В заключение также примечателен тот факт, что и темп прироста объема выданных потребительских кредитов по Стромынскому ОСБ России не достигает среднего показателя по г. Москве: 51,4% против 57,2% соответственно, что подтверждает верность гипотезы о недостаточном уровне качества кредитного обслуживания населения в исследуемом отделении Сбербанка России. В связи с этим имеет место необходимость проведения опроса потенциальных заемщиков на предмет потребительских предпочтений в отношении уровня обслуживания. Автором выпускной квалификационной работы был использован данный метод исследования следующим образом: 1) была сформирована анкетная форма, для заполнения которой предложено было оценить по 5-балльной шкале установленный перечень параметров качественного обслуживания в процессе выдачи потребительского кредита; 2) анкетные формы распечатаны на бумажный носитель и предложены к заполнению посетителям, заинтересованным или получающим потребительский кредит любого вида в Стромынском отделении Сбербанка России; 3) период проведения опроса: 04 – 22 сентября 2010 года по два (2) часа в течение рабочего дня (1500 – 1700); 4) число респондентов составило 76 человек; 5) после окончания опроса заполненные формы были обработаны с помощью ЭВМ, ППП Excel. Результаты опроса представлены в таблице 7. Таблица 7Результаты анкетного опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Стромынском ОСБ

Рис. 8. Результаты опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Стромынском ОСБ В результате, в качестве основных недостатков в действующей организации обслуживания населения при предоставлении кредитных услуг можно обозначить следующие: 1) высокий уровень требований к Заемщику; 2) высокий уровень процентных ставок; 3) недостаточная скорость обслуживания при оформлении и выдаче кредита; 4) коммуникабельность сотрудников в процессе оформления и выдачи кредита; 5) узкий набор методов получения кредита, а именно отсутствие механизма Интернет – коммуникаций потенциальных Заемщиков с банком. Рассмотрим более подробно каждый из выявленных пунктов. 1) На данном этапе следует подчеркнуть, что высокий уровень требований к Заемщику обусловлен стремлением банка оптимально сократить уровень кредитного риска, который достаточно высок в современных условиях по причине практически полного отсутствия в России механизма формирования «кредитной истории». 2) Что касается уровня процентных ставок, руководство Стромынского отделения Сбербанка России не правомочно подвергать изменению тарифы, утвержденные Кредитным комитетом Сбербанка России в соответствии с выбранной ценовой политикой. 3) В целях формирования обоснованного заключения относительно скорости обслуживания автором выпускной квалификационной работы было проведено невключенное наблюдение, по результатам которого составлена следующая табличная форма.

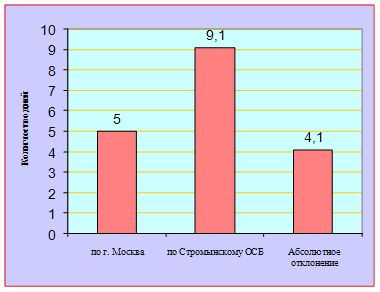

Рис. 9. Сравнение периодов рассмотрения кредитной заявки в Стромынском отделении Сбербанка России и по г. Москва в 2009 г. 4) Для определения причин недостатков, связанных с низким уровнем коммуникабельности обслуживающего персонала автором было проведено соответствующее исследование в отношении сотрудников, непосредственно реализующих функции общения с Заемщиками по потребительским кредитам (табл. 9). Таблица 9Анализ уровня квалификации и профессионализма персонала, занятого реализацией потребительских кредитов в Стромынском ОСБ

Рис. 10. Структура персонала, обслуживающего заемщиков – физических лиц в Стромынском ОСБ в 2009 г. по уровню образования

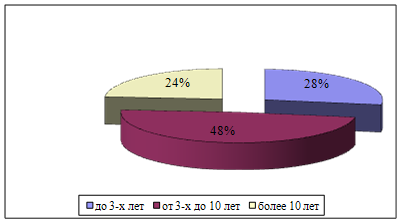

Рис. 11. Структура персонала, обслуживающего заемщиков – физических лиц в Стромынском ОСБ в 2009 г. по стажу профессиональной работы Таким образом, полученные данные указывают на весьма высокий уровень квалификации и профессионализма персонала на участке выдачи потребительских кредитов в Стромынском ОСБ. Следовательно, целесообразно сформировать заключение о том, что выявленные недостатки в качестве обслуживания обусловлены недостатком знаний и умения именно в сфере установления и реализации эффективного коммуникабельного процесса с клиентом. 5) Что касается каналов реализации потребительских продуктов, то Стромынское отделение Сбербанка России реализует лишь один из используемых на кредитном рынке г. Москвы в настоящее время (табл. 10). Таблица 10 Анализ методов получения потребительского кредита в Стромынском отделении Сбербанка России на 01.10.2009г.

При этом, следует отметить, что большего числа кредитных продуктов дистанционный метод с помощью Internet стремительно увеличивает удельный вес в общем объеме выданных кредитов. Таким образом, данная глава выпускной квалификационной работы была полностью посвящена аналитическому исследованию основных аспектов деятельности объекта исследования в сфере потребительского кредитования, а также реализована оценка эффективности данного вида деятельности. Сформированные по результатам исследования является весьма весомой основной для формирования и разработки пакета мероприятий, направленных на оптимальное совершенствование потребительского кредитования в сфере потребительского кредитования в Стромынском отделении Сбербанка России. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.