|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Анализ экономической деятельности ООО "ТехЛайн"На конец года платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (А1<П1) сохраняется, но уменьшается в абсолютном выражении почти вдвое. Остальные неравенства выполняются: А2>П2, А3>П3, А4<П4. Таким образом, на конец года баланс также не является ликвидным. Рассчитаем коэффициенты ликвидности для ООО «ТехЛайн» в таблице 7. Таблица 7 Финансовые коэффициенты оценки кредитоспособности ООО «ТехЛайн» в 2009-2010гг.

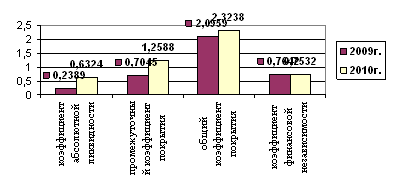

Из значений, полученных в результате расчета приведенных четырех показателей, можно сделать вывод о том, что все коэффициенты, характеризующие кредитоспособность, платежеспособность и финансовую независимость ООО «ТехЛайн», намного лучше рекомендуемых (нормативных) величин, так как в 2010г.: Кал = 0,63 > 0,2…0,3; Кпл = 1,26 > 0,7…0,8; Кп = 2,31 > 2; Кн = 0,75 > 0,5. Подобные ситуации наблюдаются и в 2010г., при этом заметна тенденция роста показателей кредитоспособности ООО «ТехЛайн» в динамике. См. рис.2.

Рис. 2. Динамика коэффициентов кредитоспособности предприятия Решая вопрос о кредитоспособности предприятия, т.е. о целесообразности предоставления ему денежного кредита, кредитный инспектор банка, прежде всего, должен выяснить, какова кредитная история предполагаемого заемщика. Для этого необходимо выяснить, как часто и в каких объемах данное предприятие уже получало кредиты и насколько своевременно и полно оно их погашало, включая плату за пользование кредитными ресурсами, т.е. уплату ссудных процентов. Проведем экспресс-анализ кредитной истории ООО «ТехЛайн» , составив таблицы 8 и 9 путем извлечения соответствующих показателей из бухгалтерских балансов предприятия за последние три года. Таблица 8 Данные поступлений и погашения кредитов и займов ООО «ТехЛайн» в 2009-2010гг. (тыс. руб.)

Источник: ф. № 4 баланса, ф. № 5 Приложения к балансу, табл.1, ф.№2 «Отчет о прибылях и убытках». В 2009гг. предприятие прибегало к относительно крупным заимствованиям кредитных ресурсов, но своевременно их погашало, не допуская просрочки платежей. При этом в полном объеме были погашены и суммы процентов за пользование кредитами. Это свидетельствовало о том, что предприятие нуждалось в больших суммах кредитования и не боялось рисковать, прибегая к их большим размерам кредитных средств. На основе данной информации кредитная история предприятия могла бы быть воспринята обслуживающим банком как положительная. Она свидетельствовала о том, что изучаемое предприятие относится к получению кредитов с большой ответственностью, не допуская их несвоевременного или неполного погашения, включая платежи по процентам. Таблица 9 Движение дебиторской и кредиторской задолженности ООО «ТехЛайн» в 2009-2010гг., тыс. руб.

Источник: форма № 5 за 2009 и 2010 гг. Форма № 1, строка 220 Из таблицы 9 видно, поведение ООО «ТехЛайн» в его отношениях с дебиторами и кредиторами отличается от дисциплины в расчетах с банками, особенно по коммерческим операциям (т.е. по расчетам с покупателями и поставщиками). Если кредиторская задолженность ООО «ТехЛайн» имеет тенденцию к росту, то дебиторская задолженность покупателей имеет также тенденцию к росту, превышая уровень 2009г. в 2010г. на 1254 тыс. руб. Однако в управлении дебиторской задолженности предприятия присутствуют некоторые проблемы. Рассчитаем в таблице 10 показатели оборачиваемости кредиторской и дебиторской задолженности ООО «ТехЛайн». Таблица 10 Анализ оборачиваемости дебиторской и кредиторской задолженности ООО «ТехЛайн» в 2009-2010гг.

Из таблицы видно, что в 2009г. дебиторская задолженность совершила 30,53 оборотов в выручке предприятия за год. При этом период одного оборота дебиторской задолженности в 2009 составлял 11,96 дней, а в 2010г. 17,07 дней. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.