|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

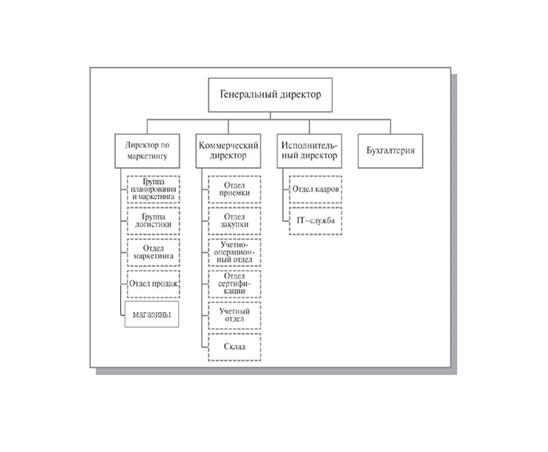

Курсовая работа: Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартамиМесторасположение торговых предприятий зачастую определяет конечный результат деятельности компании и позволяет получить долгосрочное конкурентное преимущество. Каждое место расположения магазина розничного магазина имеет свои преимущества и недостатки. Выбор какого – то одного из них обусловлен наличием ряда компромиссов, в основном между ценой и ценностью рассматриваемого объекта для конкретного предприятия. Выделяют три типа месторасположения магазинов: центральные деловые районы города, торговые центры и отдельно стоящие торговые точки, каждый из которых имеет свои подкатегории. Организационно-правовой формой исследуемого предприятия является закрытое акционерное общество. Форма собственности – частная. Организационная структура предприятия представлена на схеме 2.1.

Схема 2.1 - Организационная структура ЗАО «Империя» 2.2. Этапы проверки и план проверкиКоммерческий успех аудиторов, рост их общественного авторитета и расширение круга клиентов напрямую зависит от уровня их профессионализма, правильности применения методологии и методики контроля, использования передового опыта. Поскольку каждая аудиторская проверка ограничена во времени аудиторам всегда важно четко определить ее цели, безошибочно выбрать исследуемые объекты проверки, грамотно спланировать свои действия, применить эффективные аудиторские процедуры и собрать необходимые доказательства для формулирования объективного заключения. Для успешной реализация целей конкретной аудиторской проверки необходимо, чтобы последовательно выполнялись основные этапы проведения аудита.

Схема 2.2 - Четыре этапа аудиторской проверки Аудиторская проверка подразделяется на 4 основных этапа (схема 2.2.). В соответствии с правилом (стандартом) аудиторской деятельности "Цели и основные принципы, связанные с аудитом бухгалтерской отчетности" основные мероприятия, проводимые в ходе аудита, включают: · планирование аудита; · получение аудиторских доказательств; · использование работы других лиц и контакты с руководством экономического субъекта, третьими сторонами; · документирование аудита; · обобщение выводов, формирование и выражение мнения о бухгалтерской отчетности экономического субъекта. Названные мероприятия целесообразно осуществлять в рамках четырех основных этапов проведения аудита: подготовка аудиторской проверки, планирование аудита, выполнение аудиторских процедур, оформление результатов аудита. На подготовительном этапе происходит установление взаимоотношений между аудиторской организацией и предприятием-клиентом. До заключения договора об оказании аудиторских услуг аудиторская организация должна в достаточной мере ознакомиться с финансово-хозяйственной деятельностью предприятия. Планирование аудита осуществляется после заключения договора об оказании аудиторских услуг в соответствии с требованиями аудиторских правил (стандартов) и условиями договора. На основе предварительного изучения систем внутреннего контроля и бухгалтерского учета аудиторы оценивают аудиторский риск и определяют содержание, масштаб и количество аудиторских процедур. Эта информация отражается в общем плане и программе аудита. На данном этапе решается также вопрос о привлечении экспертов и составе аудиторской группы. На этапе выполнения аудиторских процедур производится сбор аудиторских доказательств и их документирование. В процессе оформления результатов аудита обобщаются материалы проверки, формулируется мнение аудиторской организации относительно достоверности бухгалтерской отчетности и соответствия ее действующему законодательству, составляется информация руководству проверяемого предприятия и аудиторское заключение. На всех этапах проведения аудиторской проверки осуществляется общение аудиторской организации с руководством предприятия. В соответствии с правилом (стандартом) аудиторской деятельности "Общение с руководством экономического субъекта" такое общение производится в устной форме во время посещения аудиторами предприятия или в письменной форме путем направления аудиторской организацией запросов и других материалов на имя руководства предприятия. При общении с клиентом аудиторам следует придерживаться общепринятых моральных норм и руководствоваться принципами профессиональной этики. Сроки и стоимость оказания аудиторских услуг определяются с учетом объема и сложности работ, а также конъюнктуры рынка таких услуг. В настоящее время на рынке действует значительное количество аудиторских организаций и аудиторов, работающих самостоятельно. Это создает возможность выбора предприятием той аудиторской организации, которая окажет необходимый комплекс услуг на приемлемых условиях. Сделав свой выбор, предприятие направляет аудиторской организации официальное именное письмо-предложение о проведении аудита или уведомляет его о готовности сотрудничества иным способом. Для того, чтобы снизить риск неудачи аудиторской проверки, предотвратить финансовые и моральные издержки, аудиторы должны в свою очередь иметь надежные критерии оценки потенциальных клиентов. На этапе предварительного знакомства с заказчиком целесообразно выяснить целый ряд вопросов, которые могут оказать влияние на результаты аудита. С этой целью важно иметь продуманную систему отбора клиентов, учитывающую помимо прочего особенности современного экономического развития России, когда сохраняется высокая нестабильность налогового законодательства, а многие предприятия нарушают действующие правила ведения учета и составления отчетности. К числу основных процедур предварительного ознакомления аудиторов с предприятием относятся следующие: · определение цели проверки у данного клиента и возможного использования ее результатов; · определение отраслевых особенностей и специфики деятельности предприятия-клиента, его организационно-управленческого устройства, наличия дочерних предприятий и филиалов на основе ознакомления с учредительными и другими внутренними документами; · выяснение особенностей поведения руководителей, квалификации учетного персонала путем личных бесед; · предварительное знакомство с условиями производства, уровнем обеспечения сохранности активов через посещение и осмотр основных производственных и складских помещений; · знакомство с прежними аудиторскими заключениями, отчетами внутренних аудиторов, материалами налоговых проверок; · выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, учредителями (акционерами) и другими пользователями финансовой отчетности клиента; · экспресс-анализ отчетности, предварительное знакомство с состоянием бухгалтерского учета и системы внутреннего контроля на предприятии; · получение сведений о клиенте от третьих лиц (других аудиторов, различных организаций, из средств массовой информации и т. д.); · предварительная оценка трудоемкости и сложности аудита, а также аудиторского риска; · оценка собственной способности аудиторской организации к выполнению работы с точки зрения наличия подготовленного персонала, знания специфики отрасли, особенностей ее законодательного регулирования и т.д. При достижении между аудиторской организацией и предприятием-клиентом принципиальной договоренности о проведении аудита составляется договор на оказание аудиторских услуг, который юридически отражает и фиксирует согласованные интересы сторон. Общие положения такого договора определяются Гражданским кодексом РФ. Но в отличие от других договоров возмездного оказания услуг он имеет ряд особенностей, которые определяются правилом (стандартом) аудиторской деятельности "Порядок заключения договоров на оказание аудиторских услуг". Это прежде всего учет уровня аудиторского риска и, следовательно, разделение ответственности между аудиторской организацией и клиентом, а также учет интересов третьих лиц (потребителей финансовой информации). В текст договора в соответствии с пожеланиями сторон по договору могут быть также включены: · примерный календарный план оказания аудиторских услуг и состав участвующей в этом группы аудиторов; · общая характеристика применяемых методов проведения проверки и оказания услуг; · уровень существенности возможных ошибок, устанавливаемый при проведении аудита; · согласие руководства предприятия на использование результатов, полученных предшествующей аудиторской организацией; · указания по ограничению ответственности аудиторской организации; · порядок оплаты дополнительных расходов, возникающих в ходе оказания аудиторских услуг; · условия дальнейшего развития договорных отношений между аудиторской организацией и предприятием. В зависимости от поставленной в договоре цели аудита результаты проверки могут оформляться заключением, отчетом или справкой. Эти данные носят конфиденциальный характер, и ответственность за их разглашение аудиторами также может быть предусмотрена в договоре. Важным моментом при заключении договора является оценка стоимости аудиторских услуг. Она должна определяться с учетом объема и трудоемкости предстоящих работ, уровня возможного аудиторского риска, предполагаемого эффекта для клиента и других факторов. Для качественного выполнения проверки в установленные сроки аудиторской организации необходимо составить продуманный план предстоящих работ. Планирование аудита осуществляется с целью: · установить объем проверяемой информации, время проведения проверки, а также величину и состав группы аудиторов, привлекаемых для проверки; · определить перечень аудиторских процедур и методику их применения; · определить состав информации, которую клиент должен предоставить для установления возможности применения выборочных методов контроля. На этапе предварительного планирования осуществляется общее знакомство с системой внутреннего контроля. В соответствии с правилом (стандартом) аудиторской деятельности "Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита" в процессе такого ознакомления аудиторская организация получает общее представление о специфике и масштабах деятельности предприятия, системе его бухгалтерского учета, структуре службы внутреннего аудита и ее месте в системе управления, составе решаемых внутренними аудиторами задач, их профессионализме, регулярности и качестве проводимых ими проверок, принятых мерах по обеспечению сохранности имущества, надежности бухгалтерского учета и достоверности отчетности. Если по результатам общего знакомства будет сделан вывод о ненадежности системы внутреннего контроля, "низком" ее уровне, то полагаться на эту систему нецелесообразно. Наоборот, если по мнению внешних аудиторов можно доверять системе внутреннего контроля предприятия, то им предстоит выполнить в дальнейшем первичную оценку надежности этой системы и подтвердить достоверность такой оценки на этапе выполнения аудиторских процедур по однородным группам хозяйственных операций. Затем формируется группа аудиторов и распределяются обязанности и ответственность между ними. В состав группы для проведения проверки включаются квалифицированные (старшие, ведущие) аттестованные аудиторы, назначаемые ответственными за выполнение отдельных разделов аудита, и аудиторы-ассистенты. Аудиторы-ассистенты, как правило, не имеют аудиторских аттестатов и выполняют комплекс работ по сбору аудиторских доказательств, их документированию и анализу. При этом следует учитывать бюджет рабочего времени для каждого этапа аудита, предполагаемые сроки работы, количественный состав группы, должностной и квалификационный уровень членов группы. Фрагмент рабочего документа по формированию группы специалистов представлен в Приложении. Достоверность бухгалтерской отчетности во всех существенных отношениях представляет такую степень точности ее показателей, при которой квалифицированный пользователь этой отчетности делает правильные выводы и принимает правильные экономические решения. Аудиторы принимают во внимание две стороны существенности: качественную и количественную. С качественной точки зрения они должны использовать свое профессиональное суждение для определения того, существенны ли отмеченные в ходе проверки отклонения. С количественной точки зрения устанавливается, превосходят ли по отдельности и в сумме обнаруженные отклонения количественный критерий – уровень существенности. Поэтому на практике различные аудиторы по-разному решают проблему определения существенности. Некоторые прибегают к точным количественным критериям оценки, другие полагаются на свой опыт и интуицию, считая, что отклонение показателя до 5% будет незначительным, а свыше этой величины - существенным. При этом во внимание принимаются различные факторы: · абсолютная величина ошибки. Для различных условий она может быть признана или допустимой, или неприемлемой; · относительная величина ошибки - это отношение вероятной ошибки к базовой величине, в качестве которой принимается валовая прибыль, сумма активов, сумма текущих активов и др.; · содержание статьи отчетности. Возможные ошибки по счетам ликвидных активов рассматриваются как более существенные вследствие их относительной "доступности" для нарушений; · конкретные цели использования аудиторского заключения; · неопределенность финансового положения предприятия предполагает возможность утраты им платежеспособности в обозримом будущем требует от аудиторской организации более строгих критериев оценки материальности; · кумулятивный эффект. Аудиторы оценивают общий эффект известных и возможных ошибок. Например, нельзя оценивать как несущественную каждую из пяти ошибок в сумме 2000 руб., увеличивающих валовую прибыль, для которой существенной является ошибка в сумме 10 000 руб. Аудит бухгалтерской отчетности всегда связан с риском двух видов: предпринимательским и аудиторским. Предпринимательский риск означает, что аудиторская организация может полностью или частично не получить оплату за выполненную работу независимо от ее результата из-за конфликта с клиентом, или к ней могут быть применены штрафные санкции. Он определяется рядом факторов: конкурентоспособностью аудиторской организации, финансовым состоянием клиента, характером операций клиента, компетентностью администрации и учетного персонала и др. Аудиторский риск - риск неэффективности аудиторской проверки, то есть риск выдачи заключения о достоверности бухгалтерской отчетности при наличие в ней существенных ошибок и пропусков. 2.3 Программа проверкиКак правило, аудиторской проверке подвергается отчетность экономического субъекта, которая включает: · баланс предприятия (ф. № 1); · отчёт о прибылях и убытках (ф. № 2); · отчёт об изменениях капитала (ф. № 3); · отчет о движении денежных средств (ф. № 4); · приложение к балансу предприятия и к отчету (ф. № 5); · пояснительную записку к годовому отчету; · другие формы, которые могут быть введены соответствующими нормативными документами. Годовая бухгалтерская отчетность ЗАО «Империя» за 2009 год приведена в Приложении 1 и состоит из следующих форм: - баланс предприятия - отчёт о прибылях и убытках - отчёт об изменениях капитала - отчет о движении денежных средств - приложение к балансу предприятия и к отчету Отчетность дополняется различными расчетными документами: по НДС, прибыли, расчеты по другим налогам (транспортному, на содержание жилищного фонда и др.). При проверке отчетности аудитор руководствуется следующими положениями: 1. Инструкциями по заполнению форм отчетности; 2. Формой учета; 3. Данными инвентаризации, предшествующей составлению годового отчета. Прежде чем приступить к проверке годовой отчетности, проверяется данные, полученные при проведении инвентаризации соответствующих статей баланса: незавершенного производства, товаров и материальных ценностей, основных средств, денежных средств, расчетов. Следовательно, каждая статья баланса на конец отчетного года должна быть подтверждена результатами тщательно проведенной инвентаризации. Все расхождения с данными бухгалтерского учета, выявленные в ходе проведения инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Расхождения по этим расчетам не допускаются. При проверке годовой отчетности аудитор также проверяет и квартальную отчетность. Состав и содержание квартальной отчетности отличается от состава и содержания годовой отчетности. Поэтому в процессе работы аудитор пользуется инструкциями по заполнению форм годовой и квартальной отчетности. Практической частью курсовой работы является отчет аудиторской фирмы ООО «Экспресс-аудит» об аудиторской проверке ЗАО «Империя» (Приложение 4). Аудиторское заключение является заключительным этапом аудиторской проверки и состоит из вводной, аналитической и итоговой части. Глава 3. Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартами 3.1 Выявление ошибок в раскрытии информации в бухгалтерской отчетности по корпоративным стандартамПри должной организации внутреннего аудита на предприятии существенно сокращаются объем и содержание внешнего аудита. Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган ЗАО «Империя». Однако в ходе производственной деятельности у предприятия возникла необходимость в проведении независимой аудиторской проверки с привлечением аудиторов-профессионалов. Аудиторской фирмой на договорной основе с ЗАО «Империя» был проведен внешний общий аудит с целью объективной оценки достоверности бухгалтерской отчетности ЗАО «Империя». Проводимая проверка носит инициативный комплексный характер. Ее основной целью была необходимость выявить недостатки в методике и организации бухгалтерского учета, составлении отчетности, налогообложении, разработать рекомендации по повышению эффективности деятельности предприятия. Применяемый метод анализа – выборочная проверка (по согласованию с ЗАО «Империя» для проверки и анализа были взяты данные за декабрь 2009 года). На предприятии был проведен подтверждающий аудит, который подразумевает изучение и подтверждение совершенных хозяйственных операций, оценку достоверности бухгалтерских документов и отчетности и носит рекомендательный характер. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.