|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартамиКроме того, вопросы консолидации в той или иной степени затрагиваются и в некоторых других стандартах, например в "основополагающем" стандарте МСФО (IAS) 1 "Представление финансовой отчетности" (Presentation of financial statements), МСФО (IAS) 14 "Сегментная отчетность" (Segment reporting), МСФО (IAS) 24 "Раскрытие информации о связанных сторонах" (Related party disclosures), МСФО (IAS) 32 "Финансовые инструменты: раскрытие и представление информации" (Financial instruments: disclosure and presentation), МСФО (IAS) 39 "Финансовые инструменты: признание и оценка" (Financial instruments: recognition and measurement). В соответствии с МСФО выделяются три метода консолидации: полная, пропорциональная и долевое участие. Полная консолидация (entity method) исходит из того, что группа представляет собой единое экономическое образование. Метод используется по отношению к дочерним компаниям, при этом консолидации подлежат все их чистые активы (принцип приоритета контроля над владением), а доля меньшинства отражается в пассиве консолидированного балансового отчета. Пропорциональная консолидация (proportional consolidation) отличается от полной тем, что консолидации подлежат лишь те чистые активы, которыми инвестор реально владеет, при этом доля меньшинства в балансе не отражается. Метод применяется для консолидации отчетности по совместной деятельности. Метод долевого участия (equity method) предполагает, что доля инвестора в чистых активах объекта инвестирования отражается в балансе отдельной строкой, доля меньшинства в балансе не отражается. Этот метод используется для консолидации отчетности ассоциированных компаний. Сегодня деятельность крупных корпораций все в большей степени оказывает влияние на социальную сферу и экологическую обстановку целых регионов. Известны случаи, когда проблемы крупных компаний или их "неудовлетворительное экологическое поведение" имели крайне негативные последствия, вплоть до чрезвычайных ситуаций, для преодоления которых требовались длительное время и огромное количество ресурсов. Все это объясняет повышенное внимание к социальной и экологической ответственности компаний. При этом в качестве важнейших заинтересованных лиц (стейкхолдеров) все чаще упоминаются общество в целом и администрации, представляющие интересы регионов и государств. В результате к корпоративной отчетности как к основному информационному каналу, связывающему компании и их стейкхолдеров, стали предъявляться новые требования. Если раньше раскрытие информации о компаниях подразумевало только экономические (и прежде всего финансовые) показатели, то сегодня международным сообществом признается необходимость раскрытия информации экологического и социального характера. Так, возникла концепция "триединой отчетности", включающей отчетность по экономической, экологической и социальной составляющим деятельности корпораций, а также их продукции и услуг. Цель такой отчетности состоит в том, чтобы выявить и оценить вклад компаний в устойчивое развитие (sustainability) социально-экономической среды, поэтому триединая отчетность называется отчетностью в области устойчивого развития (sustainability reporting). Для разработки рекомендаций по формированию отчетности в области устойчивого развития в 1997 г. была образована международная организация, получившая название "Глобальная инициатива по отчетности" (Global Reporting Initiative, GRI). Одна из основных задач, поставленных перед GRI, - поднять практические подходы к отчетности в области устойчивого развития на уровень, сопоставимый с уровнем финансовой отчетности, и обеспечивать в то же время все критерии качества информации - сопоставимость, достоверность, точность, своевременность и верифицируемость. В 1999 г. GRI опубликовала для широкого обсуждения проект Руководства по отчетности в области устойчивого развития, который в июне 2000 г. после некоторых доработок и практической апробации был опубликован в качестве первой версии. Текущая версия Руководства является результатом дополнительных обсуждений, анализа и практического тестирования. Руководство представляет собой методологические основы для формирования отчетности, учитывающей экономическую, экологическую и социальную составляющие деятельности организации. В то же время этот документ не является кодексом или сводом принципов поведения, стандартом экологических норм, а также руководством по созданию системы экологического или социального менеджмента. Оно также не содержит детальных инструкций по разработке внутренней системы управления данными, формирования отчетов, мониторинга и верификации таких отчетов. 1.4 Цели и задачи аудита раскрытия информации в бухгалтерской отчетности по корпоративным стандартамВопросы формирования отчетных показателей в бухгалтерской отчетности до недавнего времени рассматривались преимущественно с точки зрения заполнения стандартных форматов на завершающем этапе учетного процесса. Состав отчетных показателей баланса, отчета о прибылях и убытках, отчета о движении капитала и отчета о движении денежных средств зачастую рассматривается как типовой, устойчивый по составу и содержанию форм отчетности. Лишь в отдельных случаях более основательному разбору подвергается целесообразность балансовых обобщений, смысл перехода от характеристик бухгалтерских счетов (оборот по счету, сальдо счета, оборот по операциям) к отчетным показателям. Однако бухгалтерам не следует принимать во внимание возможности и сложившиеся традиции в практике счетных и балансовых обобщений, они запрашивают информацию исходя из своего правового статуса в компании и своей роли как экономического игрока с определенными мотивами делового поведения. В рыночной экономике они должны учитывать социальный заказ на запрашиваемую информацию и приводить в соответствие учетную систему на данный момент времени. В таблице приведены различия между существующими и рыночно-ориентированными подходами к формированию отчетности. Таблица 1.1 - Два подхода к формированию отчетности

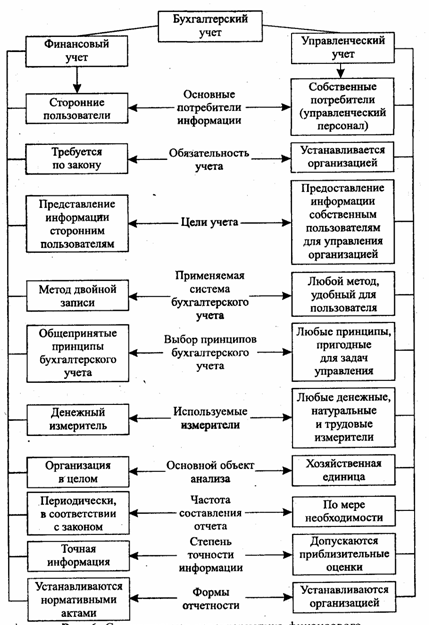

Как видно из приведенных сравнительных характеристик, фундаментальные основы формирования отчетности все еще остаются недостаточно адекватными рыночным условиям. Так, степень доверия к отчету, подготовленному управляющим-собственником исходя из допущения о добросовестности и разумности (как одного из постулатов гражданского законодательства), потенциально ниже, чем к отчету, составленному наемным, профессиональным менеджментом компании. Правильность применения принципов подготовки бухгалтерской отчетности без раскрытия миссии, стратегии и целей деятельности компании нельзя признавать безусловной, так как действия и суть отчета исполнительного органа компании не могут быть подвержены оценке и контролю. Для рыночно-ориентированной системы отчетности характерно превалирование содержания над формой подачи информации. Бухгалтерская отчетность важна не сама по себе - будет ли она составлена в произвольной конфигурации данных или по правилам формального (буквального) следования отдельным предписаниям (инструкциям, методическим рекомендациям), учетной политикой предприятия или МСФО. Содержательность и адекватность информации предопределяется информационными ожиданиями или интересом к ключевым, наиболее важным по сути показателям бизнеса. Смысл раскрытия информации в отчетности состоит в действенности оперирования теми отчетными данными, в которых заинтересованы экономические игроки, а не в соблюдении сложившейся корпоративной бухгалтерской традиции. Концепция подготовки отчетности соответствует явно формулируемой и открыто высказываемой позиции руководства компании в области информирования заинтересованных сторон о деятельности фирмы (т.е. свидетельствует о доброй воле менеджмента и его интеллектуальной честности по отношению к пользователям). Развитие и определенность концептуальных основ достигаются путем методологического обоснования формирования отчетности. Несмотря на законодательно определенную норму, состоящую в том, что целью деятельности коммерческой компании является прибыль, на практике и в специальной литературе получает распространение иная целевая установка бизнеса - максимизация стоимости компании. В результате смены целевых установок бизнеса меняется парадигма отчетности компании: ключевым отчетом компании за отчетный период становится отчет о стоимости компании и прилагаемый к нему отчет о рисках. Бухгалтерская отчетность, составленная по одной из выбранных концепций капитала, выступает как вторая, безусловно, необходимая часть отчета - фактологического информационного материала, характеризующего реальное положение вещей в бизнесе и позволяющего идентифицировать факты и ожидаемые показатели деятельности (своеобразный "планфакт" в условиях рынка). Новая парадигма отчетности компаний позволяет адаптировать бухгалтерскую отчетность для решения управленческих задач, рассматриваемых на ближайшую и отдаленную перспективу; согласовать денежные оценки, предоставляемые пользователям бухгалтерами, аудиторами и оценщиками. Кроме того, применяемая в рыночно-ориентированной отчетности терминология соответствует принятой экономической и финансовой лексике; корпоративная отчетность в полном объеме опирается на данные бюджетирования, финансового планирования и прогнозирования, а также на показатели оценки стоимости. Практика работы ряда зарубежных компаний для решения собственных задач устойчивого развития пошла по пути инициативного включения в состав годовых отчетов дополнительных сведений финансового и нефинансового характера. Причем эта информация рассматривается составителями и пользователями отчетности не столько как познавательная, любопытная, эксклюзивная, сколько как существенно развивающая и корректирующая бухгалтерские данные. Методические основы формирования рыночно-ориентированной отчетности сводятся в меньшей мере к традиционным бухгалтерским постулатам (требованиям, допущениям и ограничениям), установленным преимущественно на базе норм национального законодательства и здравого смысла общепринятой практики, и в большей мере к научно обоснованным процедурам, сформулированным на абстрактном уровне (принципам). Глобальные подходы к учету и отчетности предполагают замену национальной практики на общепризнаваемые наднациональные руководящие начала, что возможно только с использованием научного инструментария. Бухгалтерская отчетность основана исключительно на исторических денежных оценках (ценах фактически совершенных операций, восстановительных ценах и ценах замещения). Базу корпоративной отчетности образуют стоимостные оценки, т.е. дисконтированные будущие денежные потоки. Получение таких оценок возможно только в условиях знания ключевых денежных и неденежных показателей, раскрываемых в финансовой отчетности (схема 1.2).

Схема 1.2 - Финансовый и управленческий учет в сравнении Данная схема отражает на сколько корпоративная отчетность в управленческом учете может быть более подробная и глубокая, чем бухгалтерская. В корпоративной отчетности производится больше анализа состояния организации, поэтому она расширенна, что можно сказать даже на основании факта предоставления в ней информации за 3-5 лет (в бухгалтерской всего 2 года). Требование отражения в балансе только того имущества, которое принадлежит компании, как самостоятельному участнику гражданско-правового оборота на правах собственности, изначально означало фиксацию отделения имущества учредителей компании от имущества самой компании. В процессе деятельности компания оперирует зачастую гораздо большей имущественной массой, чем та, которая принадлежит акционерам на правах собственности. Поэтому более реалистичным и прагматичным следовало бы считать, что в балансе должны находить отражение контролируемые и управляемые активы. Таким образом, экономические ресурсы компании представляются не только балансовыми активами, но и забалансовыми активами, контроль и управление над которыми фактически установлены в результате заключенных сделок, а также неидентифицированными нематериальными активами, которые по определению не могут рассматриваться в качестве собственности компании, но являются постоянно используемыми экономическими ресурсами. К типу таких ресурсов относят, как правило, человеческий капитал, инновационный капитал, организационный капитал, коммунальный капитал. Глава 2. Организация и проведение аудиторской проверки раскрытия информации в бухгалтерской отчетности 2.1 Характеристика организацииТорговый дом «Империя», открывшийся в 1987 году в одном из наиболее престижных районов Москвы, стал в 1991 году первым приватизированным торговым предприятием в СССР. Общая площадь Торгового дома составляет около 28 тыс. кв.м. В нем представлены актуальные коллекции женской и мужской одежды, товары для детей, одежда из кожи и меха, белье, обувь, парфюмерия, косметика, кожгалантерея, текстиль для дома, ювелирные изделия, бижутерия, часы, подарки, посуда, мебель и многое другое. Кроме того, на площади более 2 тыс. кв.м. размещена «Галерея Империя», которая по оценкам международных экспертов является уникальным предприятием не только Москвы, но и Европы. Уникальность ее заключается в том, что под одной крышей собраны коллекции мужской и женской одежды более 20 известных европейских дизайнеров: «Эскада», «Лаурель», «Луи Феро», «Живанши», «Роккобарокко», «Роберто Ковали» и многие другие. Кроме этого, в «Галерее Империя» представлен большой выбор кожгалантереи и обуви, парфюмерии и изделий из натурального меха. В «Галерее Империя» ведется индивидуальная работа с каждым покупателем: личное приглашение постоянных клиентов, как в начале поступления новых коллекций каждого сезона, так и накануне распродаж, а также использование золотой и серебряной дисконтных карт. На предприятии такие отделы, как "Одежда", "Меха, посуда", "Ювелирные изделия", "Парфюмерия", "Белье, кожгалантерея", "Галерея Империя", "Товары для детей", "Обувь". Магазин расположен в Центральном районе. Данное месторасположение является наиболее удачным, так как в этом месте сосредоточенны коммерческие организации, офисы, торговый центр и транспортный узел. Контингент покупателей – люди с доходами выше среднего, коммерсанты, административные работники. В магазине достаточный уровень комфортности, широкий выбор услуг, ассортимент оригинальных, изысканных заказных костюмов, аксессуаров. Магазин имеет удобные подъездные пути, для посетителей имеется стоянка для автомобилей. Не далеко от сооружения располагается станция метрополитена и остановка наземного транспорта. Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у муниципалитета, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты. Целью создания ЗАО «Империя» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли. Предметом деятельности предприятия является: · организация и проведение розничной торговли промышленными товарами; · осуществление оптовых закупок промышленных товаров у отечественных и иностранных производителей; · коммерческая деятельность по продвижению товаров на рынки, инновационная деятельность; · торгово–посредническая и рекламная деятельность; · осуществление комплекса мер по хранению и контролю качества реализуемых товаров. Деятельность общества осуществляется в соответствии с законом РФ «О лицензировании». ЗАО «Империя» обязано в соответствии с Уставом: · выполнять обязательства, вытекающие из законодательства РФ и заключенных им договоров, · заключать трудовые договоры, · полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям, · осуществлять все виды обязательного страхования, · своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность, · уплачивать налоги в соответствии с налоговым законодательством. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.