|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

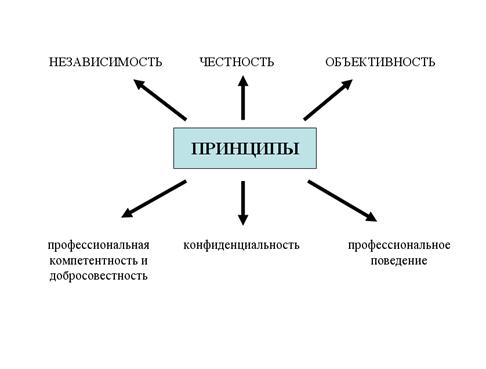

Курсовая работа: Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартамиКурсовая работа: Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартамиВведениеЦелью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях. Несмотря на то, что мнение аудитора может способствует росту доверия к финансовой (бухгалтерской) отчетности, пользователь не должен принимать данное мнение ни как выражение уверенности в непрерывности деятельности аудируемого лица в будущем, ни как подтверждение эффективности ведения дел руководством данного лица. Аудит призван обеспечить разумную уверенность в том, что рассматриваемая в целом финансовая (бухгалтерская) отчетность не содержит существенных искажений. Понятие разумной уверенности - это общий подход, относящийся к процессу накопления аудиторских доказательств, необходимых и достаточных для того, чтобы аудитор сделал вывод об отсутствии существенных искажений в финансовой (бухгалтерской) отчетности, рассматриваемой как единое целое. Понятие разумной уверенности применяется ко всему процессу аудита. Актуальность темы моей курсовой работы обусловлена тем что: создание оптимальной по содержанию отчетности публичных компаний, как показал экономический кризис, является одной из важных проблем, требующих своего решения. В данном случае речь прежде всего идет о прозрачности их финансовой отчетности, которую необходимо повышать с помощью изменений в отчетности по вопросам корпоративного управления. Раскрытие корпоративной финансовой информации в России - проблема, насчитывающая не одно столетие, которая актуальна для России и сегодня. Тема курсовой работы «Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартами». Целью курсовой работы является изучение теоретических и практических аспектов аудита бухгалтерской отчетности предприятия. Для реализации цели поставлены следующие задачи: · изучить сущность аудита и аудиторской деятельности, виды аудита, особенности аудиторских проверок в современных условиях; оценку аудиторских рисков; · рассмотреть правовые основы аудиторской деятельности; нормативные документы, регламентирующие проведение аудита; основные этапы подготовки и проведения аудиторской проверки бухгалтерской отчетности; · сформировать мнение о степени раскрытия информации бухгалтерской отчетности фирмы за 2009 год. Объектом исследования является ЗАО «Империя». Предмет исследования - аудит бухгалтерской отчетности в части раскрытия информации. Методической основой написания курсовой работы является законодательные акты и нормативные документы по аудиту бухгалтерской отчетности, труды известных авторов Алборова, Бычковой, Данилевского, информационно- правовые базы «Гарант», «Консультант +» и Интернет ресурсы. Глава 1. Теоретические основы аудита годовой бухгалтерской отчетности 1.1 Основополагающие принципы проведения аудита бухгалтерской отчетностиВ соответствии с федеральным законом № 307-ФЗ «Об аудиторской деятельности» (в ред. Федеральных законов от 01.07.2010 N 136-ФЗ,от 28.12.2010 N 400-ФЗ,с изм., внесенными Федеральным законом от 13.12.2010 N 358-ФЗ) установлены основные критерии деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке. Обязательный аудит проводится в случаях: 1) если организация имеет организационно-правовую форму открытого акционерного общества; 2) если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг; 3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, товарной, валютной или фондовой биржей, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов); 4) если объем выручки от продажи продукции организации за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей; 5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность; 6) в иных случаях, установленных федеральными законами. (часть 1 в ред. Федерального закона от 28.12.2010 N 400-ФЗ) При выполнении своих профессиональных обязанностей аудитор руководствуется принципами аудита бухгалтерской отчетности, которые определены законодательством, регулирующим аудиторскую деятельность и приведены на схеме 1.1.

Схема 1.1 Профессионализм и компетентность аудитора предполагают знание законодательных основ хозяйственной деятельности, бухгалтерского учета и экономического анализа, финансов и налогообложения, особенностей хозяйственной деятельности проверяемого экономического субъекта и умение практически анализировать и оценивать правильность ведения учета и составления отчетных документов. Аудитор должен постоянно повышать квалификацию и владеть актуальной информацией. Независимость аудитора обусловлена его профессиональной деятельностью по проведению экспертной оценки бухгалтерского учета и отчетности относительно правдивости отражения хозяйственной деятельности субъекта предпринимательства. Независимость аудитора основывается на отсутствии материальной заинтересованности аудитора в результатах деятельности проверяемого субъекта. Законодательством аудитору предоставлено право выполнять работу самостоятельно независимо от воли заказчика, его непосредственного руководителя, а только опираясь на законодательство и нормативно-правовые акты. Объективность - непредубежденность при исследовании вопросов, поставленных на решение аудита заказчиком, составление заключений только на основе результатов исследования, которые могут быть подтверждены системой доказательств (первичных документов, норм и нормативов, учетных регистров, инвентаризационных описей, актов и др.). Конфиденциальность (от лат. соfidentic - доверие) - сохранение в тайне информации, предоставленной заказчиком аудитору для исследования, а также неразглашение результатов исследования без согласия на то заказчика. Исключением является предоставление аудитором информации правоохранительным органам (судам, прокуратуре, арбитражу, следователям и др.) по специальному решению, согласованному с заказчиком. Профессиональная этика (оно же профессиональное поведение) - это форма поведения, которая обеспечивает моральный (нравственный) характер взаимоотношений между людьми, основывающихся на профессиональной деятельности. Помимо общих требований к моральным качествам и единой трудовой морали специалистов, для некоторых видов профессиональной деятельности существуют еще специфические нормы поведения. Возникновение и развитие таких норм основываются на нравственных основах человеческого достоинства и гуманизации внутрипрофессиональных отношений. Честность – заключается в обязательной приверженности аудитора профессиональному долгу, а также следовании общим нормам морали. При планировании и проведении аудита аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, но не должен предполагать и безоговорочной честности руководства. Устные и письменные заявления руководства не являются для аудитора заменой необходимости получить достаточные надлежащие аудиторские доказательства для подготовки разумных выводов, на которых можно было бы базировать аудиторское мнение. 1.2 Понятие бухгалтерской отчётности и требования, предъявляемые к нейБухгалтерская финансовая отчетность организации представляет собой систему показателей, характеризующих условия и результаты ее работы за истекший период; по существу, это особый вид учетных записей, представляющих собой извлечение из текущего учета – сводные данные о состоянии и результатах деятельности хозяйства за определенный период. Согласно п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении». При составлении отчетности необходимо выполнять требования законодательных и нормативных актов по бухгалтерскому учету в отношении раскрытия в финансовой отчетности информации об изменениях учетной политики, оказавших существенное влияние на финансовое положение, об операциях в иностранной валюте, о движении денежных средств или финансовых результатах деятельности предприятия, об активах, капитале, о резервах и обязательствах, доходах и расходах предприятия. К информации, формируемой в отчетности, предъявляются определенные требования: Для того чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой. - Информация уместна с точки зрения заинтересованных пользователей, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. - Информация надежна, если она не содержит существенных ошибок, чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится. - Выполнение требования сравнимости обеспечивается тем, что заинтересованные пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации. Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Они должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении. - Информация, представляемая заинтересованным пользователям, должна быть нейтральной, т.е. свободной от односторонности. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий. - Информация, формируемая в бухгалтерском учете, должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку). Согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. При составлении бухгалтерской отчетности предприятий, в том числе сельскохозяйственных, необходимо руководствоваться принципами достаточности и существенности информации. Исходя из ориентации на ту или иную группу можно выделить два основных учетных направления - финансовый и управленческий учет. Финансовый учет (financial accounting) ориентирован прежде всего на внешних пользователей экономической информации, он обязателен по закону и ведется в соответствии с официально утвержденными стандартами. Финансовая отчетность формируется с установленной периодичностью, ее состав является регламентированным, а достоверность подтверждается внешним аудитом. Информация финансовой отчетности носит исторический характер: учету подлежат только свершившиеся факты хозяйственной деятельности, хотя при определении стоимостных оценок довольно часто используется информация перспективного характера. Управленческий учет (management accounting) ориентирован в основном на внутренних пользователей экономической информации. Он не является обязательным, ведется по решению руководства организации, а принятые методы, подходы и формы управленческой отчетности определяются из соображений полезности для принятия управленческих решений. В управленческом учете наряду с исторической информацией широко используются приблизительные оценки, допущения и субъективные суждения, а сама информация часто представляется не только в денежном, но и в натуральном выражении. Несмотря на объективные различия, финансовый и управленческий учет тесно связаны между собой и между ними часто не существует четкой границы. Многие принципы, методы и подходы с одинаковым успехом используются как для формирования внешней финансовой отчетности, так и в управленческих целях. Например, методы калькулирования себестоимости продукции традиционно рассматриваются в разделе управленческого учета, но они не менее актуальны и для финансового учета, поскольку и готовая продукция, и незавершенное производство подлежат отражению в финансовой отчетности и поэтому должны быть оценены в денежном выражении. Комплект финансовой отчетности, формируемый и публикуемый организациями, включает довольно большое число форм и пояснений. Тем не менее можно выделить три финансовых отчета, которые могут считаться основными с точки зрения потребностей пользователей в раскрытии финансового положения и результатов хозяйственной деятельности организации. К основным формам финансовой отчетности относятся: · балансовый отчет, который характеризует финансовое положение организации по состоянию на определенный момент времени и формируется на основе трех элементов - активов, обязательств и капитала; · отчет о прибылях и убытках, который служит для оценки результатов хозяйственной деятельности организации за определенный период, в том числе путем расчета на его основе аналитических показателей (например, рентабельности инвестиций или прибыли на акцию); · отчет о движении денежных средств, который представляет информацию о денежных потоках организации. 1.3 Требования к раскрытию информации в бухгалтерской отчетности по корпоративным стандартамКорпоративная отчетность имеет исключительно важное значение в системе корпоративного управления. Это, в частности, подчеркивается в различных кодексах корпоративного управления, где финансовой отчетности отводится роль основного информационного канала, связывающего компанию и внешних стейкхолдеров. Кроме того, финансовая отчетность актуальна и для внутренних стейкхолдеров - директоров и менеджеров организации. Важное место в системе корпоративной отчетности занимает консолидированная финансовая отчетность. Основная идея консолидированной отчетности состоит в том, что она формируется для группы компаний в целом, при этом вся группа представляется так, как будто она является единым предприятием. В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами, в порядке, устанавливаемом Министерством финансов Российской Федерации. Основные требования и правила ведения консолидированной бухгалтерской отчетности описаны в положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н). Федеральные министерства и другие федеральные органы исполнительной власти Российской Федерации составляют сводную годовую бухгалтерскую отчетность по унитарным предприятиям, а также отдельно сводную бухгалтерскую отчетность по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера, доли). Если учредительными документами объединений юридических лиц, созданных на добровольных началах организациями (союзов, ассоциаций), предусмотрено составление сводной бухгалтерской отчетности, то она представляется по правилам, установленным Министерством финансов Российской Федерации в соответствии с пунктом 91 настоящего Положения. Сводная годовая бухгалтерская отчетность федеральных министерств и других федеральных органов исполнительной власти представляется Министерству финансов Российской Федерации, Министерству экономики Российской Федерации и Государственному комитету Российской Федерации по статистике: Ø по унитарным предприятиям - не позднее 25 апреля следующего за отчетным года; Ø по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли), - не позднее 1 августа следующего за отчетным года. Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах организациями, представляется в порядке и сроки, предусмотренные в учредительных документах объединения, если иное не установлено законодательством Российской Федерации. Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. Ответственность лиц, подписавших сводную бухгалтерскую отчетность, определяется в соответствии с законодательством Российской Федерации. Понятие группы компаний является основным в теории консолидации. Группа возникает в том случае, когда отдельные виды деятельности и направления бизнеса не объединяются в единое укрупненное предприятие, а ведутся в рамках нескольких компаний, каждая из которых остается юридически самостоятельной. Однако при этом юридическая самостоятельность отдельных компаний вовсе не означает их экономическую независимость, поскольку многие решения (особенно решения стратегического характера) принимаются именно на уровне группы. Чтобы консолидированная отчетность разных групп была сопоставима и пригодна для анализа, она, как и "индивидуальная" финансовая отчетность, нуждается в стандартизации, поэтому вопросы консолидации занимают достойное место в системе международных стандартов финансовой отчетности (МСФО). Среди действующих стандартов, имеющих непосредственное отношение к консолидации, можно отметить МСФО (IAS) 27 "Консолидированная и индивидуальная финансовая отчетность" (Consolidated and separate financial statements) и МСФО (IFRS) 3 "Объединение бизнеса" (Business combinations). Важно отметить, что правила консолидации применяются не только по отношению к материнским и дочерним компаниям, но и в других случаях, в частности для инвестиций в зависимые компании (предприятия, не являющиеся ни дочерними, ни совместными, но на деятельность которых инвестор оказывает существенное влияние) и совместной деятельности (когда несколько участников осуществляют экономическую деятельность, подлежащую совместному контролю). Такие инвестиции рассматриваются в стандартах МСФО (IAS) 28 "Учет инвестиций в ассоциированные компании" (Accounting for investments in associates) и МСФО (IAS) 31 "Финансовая отчетность об участии в совместной деятельности" (Financial reporting of interests in joint ventures). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.