Курсовая работа: Аудиторская проверка ООО "Хлеб"

Итоговая оценка

эффективности системы внутреннего контроля

Итоговая оценка

надежности системы внутреннего контроля (обведите выбранную оценку)

Оценка риска средств

контроля (обведите выбранную оценку)

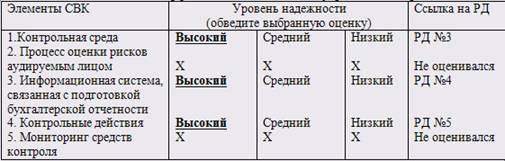

На основании изучения РД

№ 5 ООО "Хлеб" эффективность средств внутреннего контроля можно

оценить как высокую. Все операции осуществляются с разрешения руководства

предприятия. На документах имеются разрешительные надписи руководителя и

главного бухгалтера. Копии документов подшиваются в специальные папки.

Хозяйственные операции отражаются в бухгалтерском учете своевременно в точных

суммах на надлежащих счетах и в должные отчетные периоды, что делает возможной

подготовку бухгалтерской отчетности в соответствии с установленным порядком.

Доступ к документам возможен с разрешения руководства. В ходе ведения

бухгалтерского учета осуществляются встречные взаимопроверки бухгалтерских

записей. Периодически (раз в месяц) проводятся сверки взаиморасчетов с

поставщиками и покупателями. Регулярно сопоставляются активы, имеющиеся в

наличии, с данными бухгалтерского учета (на основании проводимых

инвентаризаций), а в случае выявления расхождений принимаются надлежащие меры.

Инвентаризации основных средств проводится один раз в три года, а товарно-материальных

ценностей осуществляются ежегодно на 1 января.

Эффективность системы

бухгалтерского учета, эффективность контрольной среды и эффективность средств

внутреннего контроля в результате полученных аудиторских доказательств оценены

на высоком уровне, по нашему мнению, уровень риска средств контроля должен быть

оценен как высокий.

6. ДОКУМЕНТИРОВАНИЕ

ОПРЕДЕЛЕНИЯ ДОПУСТИМОГО УРОВНЯ РИСКА НЕОБНАРУЖЕНИЯ

| ОЦЕНКА ДОПУСТИМОГО УРОВНЯ РИСКА

НЕОБНАРУЖЕНИЯ |

РД №6

|

| АУДИРУЕМОЕ ЛИЦО ООО "Хлеб" |

АУДИРУЕМЫЙ ПЕРИОД:

01.01.2010-31.12.2010 |

| 1. Оценка аудиторского риска |

| Компоненты аудиторского риска |

Оценка аудиторского риска |

Ссылка на рабочий документ |

| Общий аудиторский риск |

Приемлемый (0,05) |

Х |

| Неотъемлемый риск |

СРЕДНИЙ |

РД №1 |

| Риск средств контроля |

НИЗКИЙ |

РД №5 |

| Риск существенного искажения отчетности |

БОЛЕЕ НИЗКАЯ |

Определяется по формуле |

| Риск необнаружения |

БОЛЕЕ ВЫСОКАЯ |

По данным справочной таблицы РД №6, часть 2 |

| 2. Справочная таблица зависимости между компонентами

аудиторского риска |

|

|

Аудиторская оценка риска средств контроля |

| Высокая |

Средняя |

Низкая |

| Аудиторская оценка неотъемлемого риска |

Высокая |

Самая низкая |

Более низкая |

Средняя |

| Средняя |

Более низкая |

Средняя |

Более высокая |

| Низкая |

Средняя |

Более высокая |

Самая высокая |

По результатам изучения

информации о деятельности ООО "Хлеб" , а также изучения системы

бухгалтерского учета, степени надежности контрольной среды и средств

внутреннего контроля нами были даны оценки неотъемлемого риска и риска средств

контроля на среднем и низком уровнях. Исходя из того, что совокупный уровень

вышеназванных компонентов аудиторского риска и уровень риска необнаружения

находятся в обратной взаимосвязи, мы можем риск необнаружения оценить как более

высокий.

7. СОСТАВЛЕНИЕ ПРОГРАММЫ

АУДИТА

| аудируемое лицо ООО "Хлеб" |

аудирумый период:

01.01.2010 - 31.12.2010

|

| 1. Проверяемая статья (актив баланса ф.1) |

|

|

|

|

Дебиторская задолженность |

1662

руб. |

| Сальдо счетов (субсчетов) по учетным регистрам |

|

|

|

|

( наименование) |

(сумма руб.) |

| Проверяемые предпосылки подготовки финансовой (бухгалтерской)

отчетности |

Задача аудитора |

Методы получения аудиторских доказательств |

Источники получения аудиторских доказательств |

| Существование |

Подтверждение того, что сумма дебиторской

задолженности, которая отражена в учете и отчетности, реально существовала на

дату составления отчетности. |

Проверка документов |

Акты инвентаризации |

| Полнота |

Подтверждение того, что нет сумм

дебиторской задолженности, не отраженных в учете и отчетности. |

Проверка документов |

Акты инвентаризации |

| Права (обязательства) |

Подтверждение обоснованности

возникновения дебиторской задолженности. |

Проверка документов |

Акты инвентаризации |

| Стоимостная оценка |

Подтверждение правильности

отражения на счетах дебиторской задолженности и отнесение ее к

соответствующему отчетному периоду. |

Проверка соблюдения правил учета

отдельных хозяйственных операций |

Отчеты, Учетная политика |

| 2. Проверяемая статья (пассив баланса ф.1) |

|

|

|

|

Кредиторская задолженность |

1739000 руб. |

| С-до счетов (субсчетов) по учетным регистрам |

|

|

|

|

( наименование) |

(сумма руб.) |

| Проверяемые предпосылки подготовки финансовой (бухгалтерской)

отчетности |

Задача аудитора |

Методы получения аудиторских доказательств |

Источники получения аудиторских доказательств |

| Существование |

Подтверждение того, что сумма кредиторской задолженности,

которая отражена в учете и отчетности, реально существовала на дату

составления отчетности. |

Проверка документов |

Акты инвентаризации |

| Полнота |

Подтверждение того, что нет сумм кредиторской

задолженности, не отраженных в учете и отчетности. |

Проверка документов |

Акты инвентаризации |

| Права (обязательства) |

Подтверждение обоснованности возникновения

кредиторской задолженности. |

Проверка документов |

Акт о приемке товаров |

| Стоимостная оценка |

Подтверждение правильности

отражения на счетах кредиторской задолженности и отнесение ее к

соответствующему отчетному периоду. |

Подтверждение |

Учетная политика |

| 3. Проверяемая статья Отчета о прибылях и убытках (ф.2) |

|

|

|

|

Выручка от продажи |

23326 руб. |

| Обороты по счетам (субсчетам) по учетным регистрам |

|

|

|

|

( наименование) |

(сумма руб.) |

| Проверяемые предпосылки подготовки финансовой (бухгалтерской)

отчетности |

Задача аудитора |

Методы получения аудиторских доказательств |

Источники получения аудиторских доказательств |

|

| Возникновение |

Подтверждение того, что продажи, отраженные в

учете и отчетности, действительно производились. |

Проверка документов, подтверждение |

Договоры купли-продажи, выставляемые

счета-фактуры, товарно-транспортные накладные, расчетно-платежные документы |

|

| Полнота |

Подтверждение того, что продажи, отраженные в учете

и отчетности, относятся к отчетному периоду |

Проверка документов, проверка соблюдения правил

учета |

счета-фактуры, товарно-транспортные накладные |

|

| Точное измерение |

Подтверждение того, что выручка от продаж отражена

в отчетности в правильной оценке |

Арифметический пересчет, устный опрос персонала

бухгалтерии |

Счета, счета-фактуры, товарно-транспортные

накладные |

|

|

4. Случаи раскрытия информации |

Проверяемая статья |

Информация, подлежащая раскрытию |

Ссылка на основ. для раскрыт. (ПБУ) |

|

Бухгалтерский баланс Актив |

Дебиторская задолженность |

- о наличии и изменении величины дебиторской задолженности;

-о сроках погашения дебиторской задолженности.

|

ПБУ 9/99 |

|

Бухгалтерский баланс Пассив |

Кредиторская задолженность |

-о наличии и изменении величины обязательств по займам

(кредитам);

-о суммах процентов, причитающихся к оплате заимодавцу

(кредитору);

- о сроках погашения займов (кредитов);

|

ПБУ 15/2008 |

|

Отчет о прибылях и убытках |

Выручка (нетто) от продажи товаров, продукции, работ, услуг

(за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей). |

-о порядке признания выручки организации;

-о способе определения готовности работ, выручка от продажи

которых признается по мере готовности.

|

ПБУ 9/1999 |

|

|

|

|

|

|

|

|

|

Главной целью предстоящей

аудиторской проверки является подтверждение достоверности бухгалтерской

отчетности ООО "Хлеб" во всех существенных аспектах и соответствия

совершенных им финансовых и хозяйственных операций нормативным актам,

действующим в Российской Федерации

При планировании проверки

были учтены предпочтительные сроки работы с точки зрения клиента, возможности

клиента по размещению сотрудников аудиторской организации на время проверки,

уровень подготовки, опыт и профессионализм членов аудиторской группы, а также

объемы проверки. В общем плане аудита были отобраны наиболее значимые статьи в

сравнении с выбранными уровнями существенности. Программа аудита была

составлена из наиболее значимых сегментов:

·

дебиторская

задолженность (статья актива, имеющая наибольший удельный вес в валюте

баланса);

·

кредиторская

задолженность (статья пассива, имеющая наибольший удельный вес в валюте

баланса);

·

выручка от продаж

(наиболее значимая статья отчета о прибылях и убытках).

По каждому сегменту в

соответствии с предпосылками финансовой отчетности были указаны направления

аудита, источники и методы получения аудиторских доказательств, планируемое

время на проведение той или иной аудиторской процедуры и ответственный

исполнитель.

|