Экономические условия (уровень кризисности в отрасли,

сокращение или расширение производства, наличие серьезной ценовой

конкуренции, насыщенность рынка, длительность производственного цикла,

сезонность, градообразующая организация и др.)

- Экономика области.

- Наличие серьезной ценовой конкуренции для ООО "Хлеб".

Положение данной организации в своей отрасли и на рынке

(монополист, в десятке крупнейших, срединное положение, отстающее и др.)

ООО "Хлеб" находится в четверке крупнейших

организаций по производству хлебобулочной, кондитерской и макаронной

продукции в Багаевком районе.

Основные конкуренты

1) Семикаракорский хлебозавод

2) Шахтинский хлебозавод

3) Новошахтинский хлебозавод

Среда внешнего регулирования (государственные и/или

контрольные органы, которые оказывают влияние на деятельность организации)

На деятельность ООО "Хлеб" оказывают влияние

такие органы, как Пенсионный Фонд и Налоговые органы.

ВНУТРЕННИЕ ФАКТОРЫ,

ВЛИЯЮЩИЕ НА ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ

Особенности продаж (кратко описать продукцию, производимую

организацией или оказываемые услуги, отметив все важные факторы, например,

особые рынки сбыта или политику ценообразования)

ООО "Хлеб" производит хлебобулочную, кондитерскую

и макаронную продукцию.

Основными рынками сбыта продукции ООО "Хлеб"

являются Багаевский район ( магазины Багаевского РайПо, магазины ИП ),

Семикаракорский район ( магазины ИП ) и г.Шахты (магазины ИП).

ООО "Хлеб" производит реализацию собственной

продукции по оптовым ценам (она включает полную себестоимость продукции и

прибыль предприятия, продукция реализуется другим предприятиям или

торгово-сбытовым организациям) и розничным ценам (она включает оптовую цену

промышленности и торговую наценку (скидку), продукция реализуется конечному

потребителю — населению).

Особенности производства (кратко описать процесс

производства, отмечая наличие территориально обособленных производств и

складов)

ООО "Хлеб" имеет одно территориально обособленное

производственное помещение, в котором осуществляется производство

хлебобулочной, кондитерской и макаронной продукции. Предприятие имеет два

складских помещения.

Технологические особенности производства продукции

(проведения работ, оказания услуг)

В тестомашину закладываются все необходимые ингредиенты для

приготовления определенного вида продукции в определенном порядке. Все

тщательно перемешивается до однородной массы. Готовое тесто делят на куски

определенной массой (так же, если это необходимо, выкладывается начинка и

посыпается сахаром). Далее все укладывается в специальные формы для

выпекания. Готовое тесто в формах отправляют в печь на определенное время.

Затем изготовленные изделия остужают. Если это кондитерское производство, то

необходимо приготовить специальный крем для тортов и нанести на уже остывшее

изделие. Так же необходимо изготовленную продукцию украсить. При производстве

макаронных изделий процесс имеет схожие характеристики. Необходимо

приготовить тесто на макаронные изделия. Формование изделий осуществляют

двумя способами: прессованием и штампованием. Эта операция обусловливает

внешний вид продукта (шероховатость), плотность и варочные свойства.

Продолжительность сушки зависит от вида изделия, типа сушилок и применяемого

режима сушки: 30 мин — для лапши и вермишели при температуре 50-70 "С;

16-40 ч для длинных трубчатых изделий при температуре 30-50 °С. Сушку ведут

до влажности готовых изделий 12—13%. По мере обезвоживания тесто утрачивает

первоначальные свойства, переходя из пластичного состояния через зону

упругоэластичных свойств к состоянию хрупкого тела. При сушке происходит

усадка изделий, т. е. уменьшается их размер. Для равномерной усадки и

уменьшения растрескивания и искривления сушку проводят постепенно, чередуя ее

с отволаживанием. После сушки готовую продукцию охлаждают и направляют на

упаковку. Перед упаковкой производят сортировку и удаляют изделия

недосушенные, растрескавшиеся, сильно деформированные, с повышенной

кислотностью, заплесневелые.

Особенности закупок (кратко описать закупки организации,

отметив источники поставок)

Экспедиционная группа занимается местонахождением

поставщиков сырья для производства продукции, необходимой для полноценной

деятельности предприятия. Экспедиционная группа выезжает на место

осуществления покупки необходимого сырья / принимает поставщиком с

необходимым сырьем на производственной и складской территории ООО "Хлеб".

Основными источниками поставок сырья для производства

продукции ООО "Хлеб" являются Ростовские и Шахтинские организации.

Отличительной особенностью закупок организации является

высокая зависимость стоимости готовой продукции от цены закупаемого сырья, в

частности муки.

ОСОБЕННОСТИ УЧЕТНОЙ

ПОЛИТИКИ

Объект учета

Принятые способы ведения учета

Имущество дороже 20000руб

в составе основных средств

Сырье

по средней стоимости

Покупные товары

по стоимости последнего приобретения

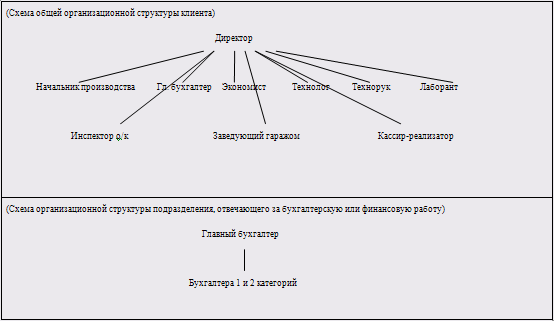

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Уровень неотъемлемого риска (выбрать и пометить один из

уровней)

ВЫСОКИЙ

СРЕДНИЙ

НИЗКИЙ

Знания о деятельности

клиента необходимы для выявления и понимания событий, операций и методов работ,

которые могут существенно повлиять на финансовую отчетность, методы аудиторской

проверки и аудиторское заключение.

ООО "Хлеб" -

общество с ограниченной ответственностью. Основной целью общества является

получение прибыли. Предметом деятельности Общества являются:

- производство

хлебобулочной продукции;

- производство

кондитерских изделий;

- производство макаронных

изделий.

В

процессе составления рабочего документа № 1 "Информация о деятельности

клиента" установлены основные поставщики и клиенты, с которыми работает

предприятие. Были выявлены основные конкуренты, положение ООО "Хлеб"

на рынке. Таким образом, конкуренция средняя, предприятие входит в четверку

крупнейших поставщиков хлебобулочной, кондитерской и макаронной продукции.

Основными

органами регулирования деятельности ООО "Хлеб" являются: Пенсионный

Фонд и Налоговые Органы.

Ценообразование

полностью зависит от ситуации на рынке данной продукции.

ООО "Хлеб"

находится в устойчивом финансовом состоянии.

Имеющаяся

информация позволяет решить положительно вопрос о заключении договора с ООО "Хлеб".

Так же она используется при планировании и проведении аудиторской проверки.

Выявлено, что уровень неотъемлемого риска является средним.

При

выполнении задания в качестве руководства использовались федеральные правила

(стандарты) аудиторской деятельности № 2 "Документирование аудита",

№8 "Оценка аудиторских рисков и внутренний контроль, осуществляемый

аудируемым лицом", №15 "Понимание деятельности аудируемого лица".

2. ДОКУМЕНТИРОВАНИЕ ОПРЕДЕЛЕНИЯ

УРОВНЯ СУЩЕСТВЕННОСТИ

ОПРЕДЕЛЕНИЕ УРОВНЯ

СУЩЕСТВЕННОСТИ

РД №2

АУДИРУЕМОЕ ЛИЦО: ООО "Хлеб"

АУДИРУЕМЫЙ ПЕРИОД:

01.01.2010-31.12.2010

1. Определение общего уровня существенности и уровня

точности

Наименование базового показателя бухгалтерской отчетности

Значение базового показателя, тыс. руб.

Доля от базового показателя %

Значение для расчета общего уровня существенности тыс. руб.

На начало года

(за прошл год)

На конец

года (за отчетный год)

Среднее за год

1. Прибыль до

налогообложения

2. Выручка от продажи (без НДС)

3. Сумма активов

4. Капитал и резервы

-395

23352

3353

1280

300

23326

3075

1336

47,5

23339

3214

1308

5

2

2

10

237,5

46,7

6,4

13080

На основании данных графы 6:

-

Среднее

значение уровня существенности (тыс. руб.)

-

Отличие

наибольшего значения от среднего (%)

-

Отличие наименьшего значения от среднего (%)

-

Среднее

значение уровня существенности на основе оставшихся показателей (тыс. руб.)

-

Округление

значения (тыс. руб.)

3342,7

291,3

99,8

142, 1

140

Общий уровень существенности (тыс. руб.)

140

Доля общего уровня существенности от суммы активов (%)

4,5%

2. Определение уровней существенности значимых статей

бухгалтерского баланса на конец аудируемого периода

Значимые статьи баланса по состоянию на 31.12.2010

Сумма, тыс. руб.

Доля общего уровня существенности от суммы активов (%)

Уровень существенности по статьям, тыс. руб.

Статьи актива

Дебиторская задолженность (краткосрочная)

1662

694

5

4,5

4,5

4,5

7479

3123

22,5

Запасы

Денежные средства

Статьи пассива

Уставный капитал

10

1326

1739

4,5

4,5

4,5

45

5967

7825,5

Нераспределенная прибыль (убыток)

Кредиторская задолженность

3. Определение уровней существенности показателей отчета о

прибылях и убытках за аудируемый период

Показатели отчета о прибылях и убытках

за 2010 год

Сумма, тыс. руб.

Утвержденный во внутрифирменном стандарте процент для

расчета уровня существенности