|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия

Из таблицы видно, что столь заметное увеличение рентабельности вызвано только лишь увеличением цены реализации СМР, а не снижением ее себестоимости. Далее проанализируем рентабельность продаж. Рентабельность продаж измеряется отношением величины прибыли от реализации продукции к объему продаж (Rпр). Рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько получено прибыли с 1 рубля продаж.

Таблица 12 – Исходные данные для анализа рентабельности продаж.

Из таблицы видно, что рентабельность продаж в отчетном году, по сравнению с предыдущим значительно выросла, на 13,17%. Это изменение обусловлено влиянием двух факторов, объемом реализации СМР в рублях и себестоимостью реализованной продукции. Влияние данных факторов можно выявить при помощи метода цепных подстановок. Таблица 13 – Метод цепных подстановок для анализа изменения рентабельности продаж.

Таблица 14 – Итоги метода цепных подстановок.

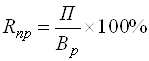

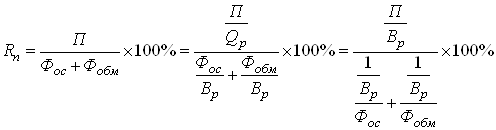

Метод цепных подстановок позволил выявить, что на изменение рентабельности продаж оказывает существенное положительное влияние рост объема реализации в рублях (который в свою очередь вызван увеличением цены реализации), но вместе с этим существенно и отрицательное влияние изменения себестоимости СМР, на 15 283,07 тыс. руб. по сравнению с предыдущим годом. Однако положительное влияния объема реализации превысило влияние роста себестоимости и общий эффект оказался положительным. Следующим этапом анализа будет анализ рентабельности производства (основного капитала), которая может рассчитываться как на базе валовой прибыли, так и на базе чистой прибыли:

где Фос – средняя стоимость основных средств, тыс.руб. Фобм – средняя стоимость материальных оборотных активов, тыс.руб. В этом виде формула устанавливает связь со следующими факторами (см. таблицу 15): 1 величиной валовой прибыли на 1 рубль СМР; 2 фондоемкостью и фондоотдачей, характеризующими использование основных средств; 3 коэффициентом закрепления материальных оборотных средств или коэффициентом оборачиваемости материальных оборотных средств. Таблица 15 – Исходные данные для анализа рентабельности основного капитала.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.