|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

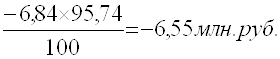

Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности предприятияВлияние изменения производительности труда определяют путем умножения разницы между плановой и фактической выработками одного работника на фактическое количество работников: -17,4 млн.руб. [-159,63 тыс. руб. х 109 чел.]. Таким образом, общее влияние двух факторов составит 23,93 млн.руб. (-6,55 млн.руб. – 17,4 млн.руб.). При использовании способа разниц в относительных величинах вычисляют изменение взаимосвязанных показателей в процентах по отношению к плану. Используя вышеприведенные данные, произведем следующие расчеты для определения влияния средней численности работников и их производительности труда на выполнение плана по объему СМР способом разниц в относительных величинах: 1) Определяем разницы в уровне выполнения плана по среднесписочной численности рабочих и объему СМР: 1 среднесписочная численность рабочих: –25,01% (74,99 – 100); 2 среднегодовая выработка: - 6,84 % (93,16 – 100). 2) Затем рассчитаем влияние факторов изменения численности рабочих и выработки на объем СМР: 1 изменение численности рабочих:

2 изменение выработки:

3) Затем рассчитаем влияние двух факторов на объем СМР: общее влияние двух факторов составляет -30,49 млн. руб. 1.4 Факторный анализ результатов деятельности строительного предприятия и анализ показателей рентабельностиОсновным обобщающим показателем деятельности любого предприятия, в том числе и строительного, является прибыль или убыток. Показатели прибыли (убытка) отражают: 1 объемы реализации продукции; 2 структуру продукции; 3 эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов. Стандартный анализ формирования прибыли предполагает выделение прибыли от реализации продукции, прибыли от прочей реализации (в т. ч. от продажи основных средств, ценных бумаг, имущественных прав и т.п.), внереализационных доходов (штрафы, пени, % по договорам займа, кредита, вклада, по ценным бумагам, положительные курсовые разницы). Внереализационные доходы уменьшаются на сумму Внереализационные расходов, включающих в себя проценты по ценным бумагам, оплату услуг банка, штрафов и санкций за нарушение долговых обязательств и т.д. Для проведения факторного анализа результатов деятельности строительного предприятия рассмотрим следующие факторы: объем СМР, в м кв.; себестоимость СМР; уровень средневзвешенных цен. Анализ будем проводить методом цепных подстановок. Таблица 7 – Исходные данные для факторного анализа результатов от реализации строительной продукции

Рассчитаем влияние каждого фактора на прибыль. Прибыль отчетного года будет равна:

Таким образом, изменение валовой прибыли отчетного года, по сравнению с базовым, составит +16,19 млн.руб. Далее методом цепных подстановок анализируем влияние каждого фактора на изменение валовой прибыли с 2,38 млн. руб. до 18,57 млн. руб.: Таблица 8 – метод цепных подстановок для анализа изменения прибыли

Таблица 9 – Итоги метода цепных подстановок

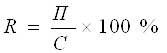

Из таблицы видно, что наибольшее влияние на рост прибыли в отчетном году, по сравнению с базовым, оказывает рост цены на квадратный метр СМР. Также положительное влияние на изменение прибыли оказывает увеличение объема реализованной продукции, однако, это влияние не значительно. При анализе результатов деятельности предприятия также важными являются показатели рентабельности. В оценке хозяйственной деятельности выделяют следующие показатели рентабельности: 1рентабельность основной (производственной) деятельности; 2рентабельность продаж; 3рентабельность производства. Рентабельность основной (производственной) деятельности (R) показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство продукции. Она может рассчитываться в целом по предприятию, по отдельным его сегментам или по видам продукции. Этот показатель показывает всю величину собственных заработанных средств, поступающих в распоряжение предприятия из оборота. Рентабельность производственной деятельности рассчитывается по формуле:

Рентабельность производственной деятельности за отчетный период значительно выше, чем за предыдущий год, на 16,13%. На 1 рубль затраченных средств по плану приходится 0,97 руб., а по факту – 0,84 руб. Влияние факторов измеряется методом цепных подстановок. Учитывается влияние следующих факторов: объема СМР, цены 1 м.кв., себестоимости 1 м.кв.:

Расчет влияния данных факторов на рентабельность производственной деятельности представлен в таблицах10,11. Таблица 10 – Метод цепных подстановок для анализа изменения рентабельности производственной деятельности.

Таблица 11 – Итоги метода цепных подстановок. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

. ,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.