|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Организация расчета по оплате труда и пути ее совершенствования 3. СОВЕРШЕНСТВОВАНИЕ ОПЛАТЫ ТРУДА В УСЛОВИЯХ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

3.1 Начисление заработной платы при различных системах оплаты труда Для использования в качестве базы при распределении косвенных расходов оплату труда, включаемую в себестоимость продукции подразделяют на основную и дополнительную. Порядок исчисления среднего заработка, выплачиваемого из средств работодателя, применяется в случаях: пребывания работника в ежегодном очередном отпуске, в том числе в дополнительном отпуске; выплаты компенсации за неиспользованный отпуск при увольнении; выплаты выходного пособия, а также ряда других случаев, когда законодательством предусмотрено сохранение за работником среднего заработка. Порядок исчисления среднего заработка определен в приложении к постановлению Министерства Труда России «О порядке исчисления среднего заработка в 1999 году» и распространяется на все организации, учреждения независимо от форм собственности. В нем содержится подробная информация о принципах расчета среднего заработка во всех случаях, кроме тех, когда законодательством РФ установлены иные правила его подсчета. В трудовом законодательстве РФ предусмотрено несколько видов освобождений работника от работы с сохранением за ним места работы (должности) : - с сохранением средней заработной платы: ежегодный очередной отпуск; выполнение государственных и общественных обязанностей в рабочее время; при направлении в служебные командировки. - с частичным сохранением заработной платы: учебный отпуск; отпуск по уходу за ребенком; - без сохранения заработной платы: отпуск работника, допущенным к вступительным экзаменам в высшие и средние специальные учебные заведения; отпуск для ознакомления с работой по избранной специальности и подготовки материалов к дипломному проекту. Количество дней отпуска или размер денежной компенсации при увольнении определяются пропорционально отработанному времени. Основанием для расчета пособий по временной нетрудоспособности является листок временной нетрудоспособности (больничный лист) из медицинского учреждения. Пособия начисляются, согласно с условиями государственного страхования, работникам: по временной нетрудоспособности; по беременности и родам; при рождении ребенка; по уходу за ребенком до достижения им 3-х лет; на погребение. Пособие по временной нетрудоспособности при причинении гражданину увечья или ином повреждении его здоровья возмещается в размере утраченного потерпевшим заработка (дохода), который он имел, либо определенно мог иметь, а также дополнительно понесенных расходов, вызванных повреждением здоровья (расходы на лечение, восстановление и протезирование), если установлено, что потерпевший нуждается в этих видах помощи и не имеет возможности получить их бесплатно. Пособие по беременности и родам исчисляется из фактического заработка, то есть учитываются все виды оплаты труда, на которые по действующему законодательству начисляются взносы на социальное страхование. /22, с.38-42/ Размер ежемесячных вычетов из совокупного облагаемого дохода работников зависит от величины этого дохода и исчисляется в определенной кратности минимального размер оплаты труда, установленного законодательством. Размер вычетов на каждого ребенка и иждивенца также зависит от величины совокупного годового дохода. В совокупный доход, облагаемый налогом, включают все виды доходов как в денежной, так и натуральной форме. При этом доходы, полученные в натуральной форме, учитывают в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии – по свободным (рыночным) ценам на дату получения дохода. В совокупный доход не включают: государственные пособия по социальному страхованию и социальному обеспечению (кроме пособий по временной нетрудоспособности); все виды пенсий, кроме назначаемых и выплачиваемых за счет средств организаций; суммы, получаемые работниками в возмещение ущерба, причиненного им увечьем или иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей; выходные пособия, выплачиваемые высвобождаемым работникам при их увольнении из организации; алименты у граждан, их получающих; выигрыши по облигациям государственных займов и суммы, получаемые в погашение этих облигаций. При уходе работника в отпуск исчисление налога производят с совокупного дохода, начисленного этому работнику с начала календарного года с учетом отпускных сумм, приходящихся на налогооблагаемый период. При этом из совокупного дохода вычеты минимальной месячной оплаты труда и расходов на содержание детей и иждивенцев производят за каждые полные как проработанные, так и отпускные месяцы (15 календарных дней и более принимаются в расчет за целый месяц). Исчисление подоходного налога производят с суммы дохода в полных рублях. Исчисленную сумму налога округляют до полных копеек. Подоходный налог с доходов с доходов граждан взимают только путем удержания сумм налога из их дохода. Уплата налога с доходов граждан за счет средств организаций не допускается. Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты проводятся обычно в расчетно-платежной ведомости, которая кроме того, служит и документом, по которому производят выплаты заработной платы за месяц. В левой части этой ведомости записывают суммы начислений заработной платы по ее видам, а в правой – удержания по их видам и сумму к выдаче. На каждого работника в ведомости отводят одну строку. Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40 % заработка по тарифным ставкам или окладам с учетом отработанных работниками дней. Заработная плата из кассы в течении трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «задепонировано», составляет реестр невыданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками суммы заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет. Выплаты, не совпадающие со временем общей выдачи зарплаты, производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате». Все расчеты по заработной плате с работником бухгалтер записывает в расчетные книжки, которые хранятся у работников и сдаются ими в бухгалтерию только на время записи. Расчетно-платежная ведомость выполняет несколько функций – расчетного документа, платежного документа и, кроме того, служит регистром аналитического учета расчетов с работниками по заработной плате. Однако на практике использовать расчетно-платежные ведомости для подсчета средней зарплаты за какой-либо предшествующий период времени неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей. Поэтому на предприятиях на каждого работника открывают лицевые счета, на лицевой стороне которых записывают необходимые сведения о работнике, а на оборотной стороне – все виды начисления и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени. По истечении каждого месяца для правильности записей в карточках необходимо составлять оборотные ведомости по аналитическим счетам, т.е. приходится дважды дублировать одни и те же записи. Такого дублирования можно избежать, если использовать расчетные ведомости с вкладными листами, сброшюрованными в тетради, открываемые на полугодие или год. В этом случае отпадает необходимость составления лицевых счетов и оборотных ведомостей по ним, поскольку в расчетной ведомости с вкладышами обеспечивается накопление данных о расчетах с работниками за любой период времени. Для получения аванса за первую половину месяца в банк представляют следующие документы: чек, платежные поручения на перечисление денежных средств в бюджет по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на соц. нужды (в фонды – пенсионный, соц. страхования, занятости, обязательного медицинского страхования). В ООО «УниверсалСервис» применяются следующие формы начисления заработной платы: - должностной оклад; - сдельно-премиальная оплата труда; - повременная- премиальная система оплаты труда; Всю начисленную на предприятии заработную плату можно подразделить на следующие виды: - основная заработная плата; - дополнительная заработная плата; - премии, вознаграждения по итогам работы за год. Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. То есть может быть сдельная оплата труда, повременная или контрактная. Основная заработная плата согласно действующему трудовому законодательству не должна выплачиваться работникам не реже, чем два раза в месяц. Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. К таким выплатам относятся: - оплата основного, дополнительного или учебного отпуска; - компенсация за неиспользованный отпуск; - выплаты выходного пособия при увольнении; - прочие выплаты согласно действующему законодательству. Так же производятся начисления по больничным листам, пособия на погребение, декретные отпуска. Данные виды начисления производятся согласно действующим законодательством. Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством. Все перечисленные выплаты рассчитываются на основе среднего заработка. Во всех случаях средний заработок на день его выплаты не может быть менее установленного федеральным законом минимального размера оплаты труда. Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12 месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно. Проведем анализ расходов на оплату труда по ООО «УниверсалСервис». Основными источниками информации для анализа являются: - отчеты предприятия по объемам выработке продукции с 2002 года по 2005 год; - годовые отчеты по заработной плате. Налоговая декларация по единому социальному налогу для лиц, производящих выплаты физическим лицам за 2005год приложение К. - нормы времени и сдельные расценки на изготовление изделий приложение Д;

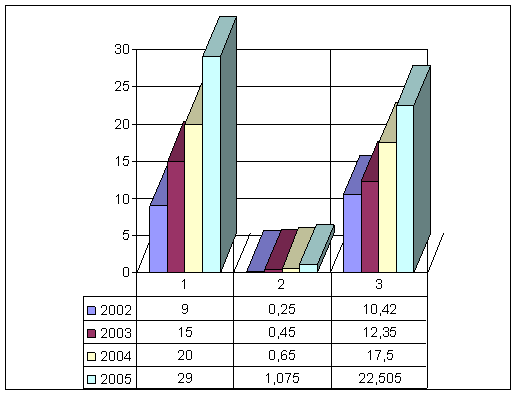

Таблица 3 - среднесписочная численность и заработная плата.

Рисунок 3 - Среднесписочная численность и заработная плата На основании таблицы 3 можно дать общую оценку расходов на оплату труда. Рассмотрим период с 2004 года по 2005 год. По сравнению с предыдущим годом объем выполненных работ возрос на 28,6 %, а расходы на оплату труда увеличены при этом на 65,38%. Поскольку в современных условиях хозяйствования повышения расходов на оплату труда тесно связано с ростом цен на работы, услуги, то представляют интерес данные на оплату труда на 1 р. выполненных работ в действующих ценах. Из таблицы 3 видим, что уровень расходов на оплату труда повысился на 65,38 %, что свидетельствует о повышении трудоемкости работ. Далее рассмотрим причины этого изменения. В первую очередь обратим внимание на изменения среднесписочной численности и средней заработной платы одного работника на изменение расходов на оплату труда.

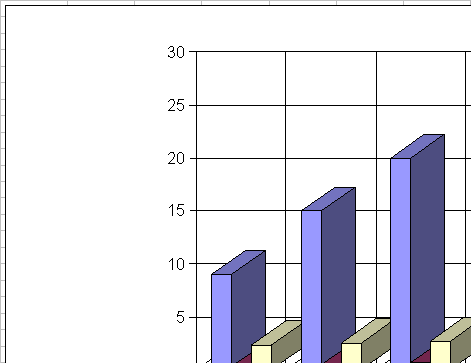

Таблица 4 - Изменение расходов на оплату труда

В период с 2002 года по 2005 год средняя заработная плата повысилась на 33,4%, величина расходов на оплату труда увеличилась на 431%, а численность работника выросла на 222%. Ежегодно происходил рост средней заработной платы работников, в следствии чего расходы на заработную плату были увеличены.

Рисунок 4 - Изменение расходов на оплату труда

В целях усиления материальной заинтересованности рабочих, руководящих работников, главных специалистов, инженерно – технических работников, служащих в ускорении ввода производственных мощностей и объектов строительства, в улучшение качества работ, в увеличении прибыли, в повышении производительности труда и улучшение работы обслуживающих и прочих хозяйств на предприятии вводится положение о премировании. Основными показателями премирования на рассматриваемом предприятии являются: - качество работы; - выполнение плана выработки собственными силами; Премирование рабочих производится по результатам работы за месяц за качественное выполнение работ премия начисляется в размере 30%; При отсутствии средств на премирование в подразделении необходимые средства выделяются централизованно. Рабочие совершившие прогулы лишаются премии полностью. Начисленные премии рабочим выплачиваются не зависимо от состояния расходования фонда заработной платы в целом по подразделению. Премию каждой группе рабочих в бригаде выплачивают в одинаковом размере в процентах к тарифным ставкам за фактически отработанное время. Премирование руководящих работников, служащих производится по результатам работы за месяц причем руководящие работники премируются за выполнение и перевыполнение плана по прибыли. Ежегодно ко дню "строителя" производится премирование всех работников производственного цеха. Рассмотрим сезонность объема работ в производственном цехе. За период времени взят по квартально 2005 год.

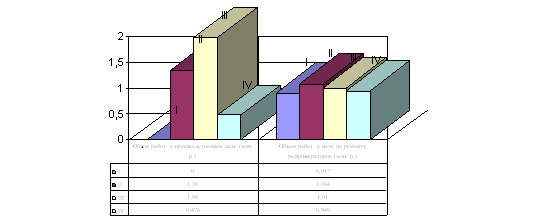

Таблица 5 – Сезонность выполнения работ

Рисунок 5 - Сезонность объема работ в производственном цехе 2005 год

На основании таблицы 5 можно сделать вывод, что период работы производственного цеха со второго квартала по начало четвертого. Весь объем работ проходит в летнее время года, то есть во время строительных работ. В отличие от производственного цеха, цех по ремонту рефрижераторов функционирует круглогодично. Это означает, что предприятие получает прибыль от данного вида деятельности.

3.2 Недостатки в оплате труда Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.