|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

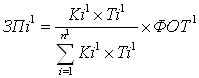

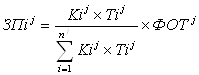

Дипломная работа: Анализ системы оплаты труда в ЗАО ИК "Элемтэ"Можно использовать смешанный вариант: на одном и том же подразделении ЗАО ИК "Элемтэ" для каких-то квалификационных групп или конкретных работников применять схему оценки "сверху вниз", для других—"снизу—вверх", для третьих — "параллельный" механизм. Практика показывает, что чаще предпочтение отдают определению значения Ki работника его непосредственным хозяйственным руководителем (сотрудника—начальником; бригадира, рабочего—начальником подразделения, производственного участка; начальника отдела, подразделения— руководителем компании). Действительно, сегодня, видимо, это более целесообразный вариант, преимущества которого очевидны. Хотя в этом случае можно опасаться субъективной оценки при выборе величины Ki из диапазона "вилки" соотношении в оплате труда разного качества. Думается, что тревога не совсем обоснована. Ведь если критерии, показатели, условия, характеризующие фактический трудовой вклад работника, вполне конкретны, а не аморфны, не размыты, то сложно исказить реальную ситуацию субъективным мнением. В самом деле, допустим, официально утверждено, что на значение Ki работника влияют степень выполнения нормированного задания, стаж работы, нарушение трудовой, технологической дисциплины, наличие и отсутствие трудовой этики и т.д. Как можно фальсифицировать в данном случае любой из названных фактов? Таким образом, (первый гарант объективной оценки значений Кi) - конкретность критериев, показателей и условий, по которым они определяются. Есть и второй вариант. Он не менее надежный, поскольку связан с личной материальной заинтересованностью. Дело в том, что необоснованное завышение значения Ki, а значит и размера заработка для одних работников, означает одновременное механическое (по методу сообщающихся сосудов) занижение вознаграждения для тех тружеников, которые работали с полной отдачей сил. По существу, в самом механизме заложена диалектическая связка: необоснованное, субъективное завышение размера Кi, а значит и зарплаты одним работникам, есть такое же необоснованное занижение размера вознаграждения другим. Такая логика вытекает из основной формулы, на которой базируется данная модель оплаты труда (3.1). Понимая это, вряд ли кто из руководителей разного уровня, кому поручено определять объективность Кi, рискнет фальсифицировать трудовой вклад работников. От этого материально проиграют не только добросовестные труженики, но и сам фальсификатор. Целесообразно во всех случаях наряду с коллективным и индивидуальным мнением непосредственного руководителя практиковать также учет самооценки работника. Итак, значения конкретных коэффициентов Ki по каждому работнику найдены. Один раз в месяц к определенному сроку непосредственным вышестоящим руководителем они передаются в соответствующие службы организации для расчета (по формуле 3.1) размеров заработной платы и начисления материального вознаграждения работникам Перейдем к рассмотрению формирования объемов средств на оплату труда, которые должны затем распределяться между работниками в форме заработной платы по установленным соотношениям в оплате труда разного качества. Чтобы обеспечить жесткую зависимость размеров вознаграждения работников от конечных результатов работы организации, целесообразно установить местный норматив от прибыли, в соответствии с которым образуется месячный фонд оплаты труда коллектива. Если в структуре организации несколько подразделении, то возникает проблема распределения единого заводского фонда оплаты труда на несколько индивидуальных ФОТ по каждому конкретному производственному подразделению. Формулы расчета заработной платы работников тогда будут иметь следующий вид:

Где ЗП1i, ЗП2i, ЗПji – размер заработной платы соответственно 1,2…j подразделении; К1i, К2i, Кji – значение Кi – для работников 1,2…j подразделении; n1, n2, nj – численность работающих в 1,2…j подразделениях; ФОТ1, ФОТ2, ФОТj – фонд оплаты труда 1,2…j подразделения; Общий фонд оплаты труда должен быть равен сумме ФОТ по отдельным производственным подразделениям:

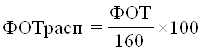

где m – общее число подразделений организации Определенную сложность представляет разработка механизма формирования индивидуальных ФОТ производственных подразделений. Здесь возможны следующие варианты. Можно использовать уже сложившиеся (если они есть) пропорции, например отдел №1 - 10% общего ФОТ организации; управление подразделением - 20% и т.д.). Формировать индивидуальный ФОТ целесообразно так же: по доле производственного подразделения в производимом организацией конечном продукте (доходе, прибыли). Но данный вариант чаще всего неприемлем, так как в структуре компании ЗАО ИК "Элемтэ" есть подразделения непосредственно не производящие продукцию, услугу, однако без них не может нормально функционировать процесс функционирования деятельности компании по доле сумм Кi конкретного подразделения (их средних значений) в общей сумме Кi всего организации ЗАО ИК "Элемтэ". Эту методику целесообразно применять в том случае, когда есть уверенность в высокой степени обоснованности сетки соотношений в оплате труда разного качества. В условиях формирования единого фонда оплаты труда организации, распределяемого затем в соответствии с утвержденными "вилками" соотношении в оплате труда разного качества между работниками возможен вариант выделения одного - двух индивидуального ФОТ для каких либо конкретных подразделений, результаты работы которых не влияют или влияют опосредовано на итоги финансово-хозяйственной деятельности трудового коллектива (например, в ЗАО ИК "Элемтэ" таким подразделением может быть комбинат общественного питания). Их целесообразно определять в постоянных, твердофиксированных, абсолютных (в рублях) размерах. Третий этап — издание приказа о переходе на новую модель оплаты труда, утверждение разработанного положения по бестарифной системе заработной платы и сетки соотношений, состава аттестационной комиссии. Комиссия с учетом предложений, поступивших от производственных подразделений и на основании положения о новой модели, утверждает каждому работнику организации конкретные "вилки" соотношении в оплате труда разного качества. Четвертый этап - анализируется эффективность организации оплаты труда. Через определенное время после внедрения модели (например, спустя квартал или полугодие) на основе наблюдений, обследований, бесед с работниками, социологических и экспертных опросов целесообразно дать предварительную оценку действенности нововведения в системе организации материального стимулирования. При этом важно выявить недоработки и резервы в организации модели, внести соответствующие коррективы. Кроме фонда оплаты труда источником доходов работников организаций ряда регионов, как известно, являются районные коэффициенты и надбавки (для ЗАО ИК "Элемтэ" 60% к тарифной ставке или должностному окладу). Как быть и в этом случае, ведь предлагаемая модель оплаты труда исключает использовании фиксированных ставок и окладов. Можно непосредственно перед распределением фонда оплаты труда отнимать определенную часть для оплаты данных коэффициентов, тогда формула приобретает вид:

При окончательном начислении заработков работникам необходимо учесть и другие специфические особенности организации. Это несложно сделать. К ним, и частности, относятся работа в ночные смены, тяжелые и вредные условия труда и др. Учет ночных смен при расчете заработной платы может быть выражен в переводе их в дневные смены в соотношении 1 : 1,5 или 1:2. Например, 6 ночных смен при этом приравниваются к 9 или 12 дневным с соответствующей оплатой 9 или 12 рабочих смен. Неблагоприятные условия труда можно учитывать путем перевода работников в более высокую квалификационную группу, повышения значения Кi в диапазоне соответствующих "вилок" соотношении в оплате труда разного качества или корректировки рассчитанного по формуле заработка путем умножения его на определенный коэффициент (1,12; 1,24 и т. п.). Итак, далее проанализируем непосредственно разработку и внедрение системы бестарифной оплаты труда на ЗАО ИК "Элемтэ". 3.2 Разработка и внедрение бестарифной системы оплаты труда на ЗАО ИК "ЭЛЕМТЭ" Как уже было показано в предыдущем параграфе данной главы, внедрение бестарифной оплаты труда на предприятии ЗАО ИК "Элемтэ" должно включать следующие мероприятия: 1. Издания приказа по организации о подготовке к переходу на новую модель оплаты труда; 2. Определение средней почасовой оплаты труда для каждого работника организации 3. Определение минимальной почасовой ставки и расчет квалификационных коэффициентов для каждого работника 4. Определение "вилок" соотношении в оплате труда разного качества (работников разных квалификационных групп организации) 5. Разработка макета штатного расписания 6. Проведение аттестационной комиссии для установления базового коэффициента квалификационного уровня для каждого работника 7. Утверждение штатного расписания 8. Определение критериев, показателей и условии повышающих и понижающих базовый коэффициент квалификационного уровня 9. Издание приказа о переходе на новую модель оплаты труда, разработка положения о бестарифной системе заработной платы, его утверждение 10. Разработка учебной программы для работников предприятии, проведение "классов" по изучению концепции бестарифной модели оплаты труда и практических методик расчета заработной платы 11. Анализ эффективности новой организации оплаты труда, разработка, если это необходимо, дополнительных мероприятий. Итак, внедрение бестарифной оплаты труда начинается с издания приказа по организации о подготовке к переходу на новую модель оплаты труда, где излагаются основные причины перехода на бестарифную систему оплаты труда, главные мероприятия, которые необходимо провести, с указанием сроков и ответственных за их выполнение, утверждается состав комиссии по проведению подготовительной работы. На втором этапе необходимо определить квалификационный коэффициент для каждого работника. За основу была взята Единая тарифная сетка применяемая на предприятии. Так как в ЗАО "Элемтэ" на данный момент существует развитая система доплат и поощрений, то все они должны учитываться при определении качества труда. Для определения коэффициента квалификационного уровня работника учитываются следующие основные выплаты : оплата по тарифным ставкам (сдельным расценкам) - для рабочих и оплата по должностным окладам - для специалистов, служащих, руководителей, а также отдельных рабочих, для которых установлены оклады вместо тарифных ставок; премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования; надбавки за работу в многосменном режиме (если работники систематически работают посменно); доплаты за совмещение профессий, расширение зон обслуживания и аналогичные им выплаты; доплаты за повышенную интенсивность труда; доплаты за руководство бригадой; доплаты за условия труда (если они не включены в тарифные ставки и расценки и учитываются отдельно). Затем разрабатывается макет штатного расписания с диапазоном "вилок" оплаты труда для всех штатных единиц организации. Все работники организации проходят аттестационную комиссию и каждому присваивается базовый квалификационный коэффициент. По всем подразделениям организации (отделам) раздаются опросные листы, с целью выявления критериев дооценки трудового вклада работников. На основании опросных листов для каждого подразделения разрабатывается и утверждается система критериев повышающих и понижающих базовый коэффициент квалификационного уровня работников данного подразделения. Например, для отдела Автоматизированных систем управления производством ЗАО ИК "Элемтэ" и других отделов, специалисты которых заняты чисто инженерным трудом, система критериев может быть такой (табл.3.2.1). Таблица 3.2.1 Система критериев дооценки трудового вклада специалистов ЗАО "Элемтэ"

Целесообразно организовать в отделах ЗАО "Элемтэ" выборную "тройку" представителей трудового коллектива для рассмотрения и утверждения дооценки трудового вклада каждого работника. Следующим этапом внедрения бестарифной оплаты труда является издание приказа о внедрении бестарифной модели оплаты труда. Как уже было показано, очень важно донести до каждого рабочего основы новой организации труда для этого необходимо провести классы экономической учебы. Примерная программа представлена в таблице 3.2.2. Последним этапом внедрения бестарифной оплаты труда является анализ эффективности организации оплаты труда по бестарифной модели. На основании проведенного анализа разрабатываются дополнительные мероприятия по совершенствованию бестарифной организации оплаты труда с учетом первых результатов ее использования на практике и изучения мнения работников завода об эффективности данной модели. Таблица 3.2.2 Программа экономической учебы работников о принципах организации, особенностях и путях эффективного использования на практике бестарифной модели оплаты труда

Выводы 1. Думается, что бестарифная оплата труда может стать своего рода гарантом от потенциально возможных забастовок работников организаций из-за низкого уровня их заработков, что является достаточно распространенным явлением в настоящее время. Ведь теперь нет фиксированных, заранее установленных вознаграждений. Их фактический размер зависит от вклада работника и результатов деятельности организации. Поэтому волнения возможны, если работников не обеспечат нормальными условиями для высокопроизводительного труда, а это — обязанность администрации, и трудящиеся ее выполнения вправе требовать. 2. Теперь размер заработка работника существенно зависит от его вклада, степени реализации способностей. Здесь уже нет места принципу: хорошо или плохо работаешь, все равно получишь одинаковую зарплату. Должен действовать другой принцип: "кто хорошо работает — тот и много зарабатывает". На этой оптимистичной ноте хочется завершить дипломный проект и надеяться на внедрение вышеуказанного принципа в работу а, следовательно, и в жизнь человека. Заключение Данная работа была посвящена исследованию новых механизмов совершенствования мотивации и оплаты труда ЗАО "Элемтэ" в современных рыночных условиях. Предложенные описания современных форм мотивации, оплаты труда, способов материального стимулирования отражают понижающуюся роль заинтересованности работников в результатах своего труда и, как следствие, необходимость совершенствования систем оплаты труда и мотивации, как критериального условия достижения высоких трудовых показателей. Бестарифная модель оплаты труда, как было показано, позволяет избавиться от уравнительности, преодолеть противоречия между интересами отдельного работника и компании в целом, способствует развитию инициативы, стремлению работника повышать свой квалификационный и образовательный уровень. В условиях бестарифной модели оплаты труда заработок каждого работника полностью зависит, прежде всего, от спроса на производимые организацией продукцию, услуги, их качества и конкурентоспособности, результатов работы и финансового положения трудового коллектива компании. Во многом влияют на окончательный заработок реальный, фактический трудовой вклад каждого сотрудника. Применять эту систему можно как для расчета заработной платы рабочих, так и для специалистов. При правильной организации, грамотно разработанной системе критериев, данная система легко воспринимается работниками организации, стимулирует их стремление к высокопроизводительному труду. Вероятно, в предложенной концепции оплаты труда не все идеально. И одно "замечание" при всем желании реализовать не удастся. Суть его такова: "А как же при такой оплате труда ответить на вопрос — сколько получаешь?". Действительно, на такой вопрос однозначно ответить невозможно. Когда есть гарантированные ставка или оклад пусть и минимальные, не составляет труда почти точно сказать, сколько получишь завтра, послезавтра, через месяц, год и т. д., еще не зная, как заработаешь сам, и какие будут итоги работы организации. Наконец, размер его вознаграждения зависит не только от квалификации и потенциальных возможностей работника, но и от реального, фактического трудового вклада. Поэтому предсказать заранее, как все сложится, и сколько получишь "на руки", рискованно и бесперспективно. А ответить на вопрос, сколько получаешь, все же целесообразно было бы так: "Получаю в зависимости от результатов своего труда и коллектива компании ЗАО "Элемтэ" в целом". Такой ответ отражает вполне нормальное состояние как трудовой мотивации сотрудника, так и его места работы, адекватное рыночным отношениям. Расширение самостоятельности организации в определении размеров заработной платы, а также средств, направляемых на потребление, в том числе на оплату труда, создает дополнительные, реальные возможности и условия для повышения стимулирующей роли бестарифной организации труда в росте результативности производства и максимальной реализации способностей работников. В современных условиях мотивация сотрудников денежными средствами перестает быть актуальной, так как главный стимулирующий фактор – зависимость заработка от количества и качества выполненных работ перестает быть доминирующим фактором в свете жесткой тарификации и предсказуемости, вне зависимости от затраченных усилий. Проведенное исследование сферы оплаты труда и ее совершенствования в ЗАО ИК "Элемтэ" на основе анализа и сопоставления данных трудовых показателей, состава ФЗП, мотивирующих и стимулирующих выплат и коэффициентов позволяет сделать ряд выводов. Совершенствование систем оплаты труда уже сейчас может дать нам рост заинтересованности работников в эффективном труде. В последнее время появилась необходимость такой системы оплаты труда, которая сформировала бы мощные стимулы усиления эффективности труда. Так как при существующей тарифной системе оплаты труда работник недостаточно заинтересован даже в малом повышении эффективности своего труда, так как большая часть его средств формируются исходя из норм и положений об оплате труда, обеспечивающих предсказуемый результат. В качестве совершенствования и разработки плана действий по внедрению более эффективной системы оплаты труда и мотивации предложена методика разработки бестарифной системы оплаты труда. Суть ее заключается в том, что используется идея долевого распределения заработанных средств между работниками организации, подразделений, в результате чего трудовая мотивация каждого отдельно взятого работника к высокопроизводительному труду возрастает. В предложенной дипломной работе концепции оплаты труда и его совершенствования на ЗАО ИК "Элемтэ" реализуется один из важнейших принципов современной экономики – соответствующая норма оплаты в зависимости от вложенных усилий сотрудника. Список использованных источников и литературы Источники Опубликованные 1. Трудовой кодекс Российской Федерации. Справочно-правовая система ГАРАНТ. 2. Российский статистический ежегодник. 2005: Стат. сб. / Росстат, - М., 2004. Неопубликованные 3. Годовой отчет Закрытого акционерного общества "Инвестиционная компания "Элемтэ"за 2006 год. 4. Ежеквартальный отчет Закрытого акционерного общества "Инвестиционная компания "Элемтэ" Код эмитента: 50001-K за: III квартал 2007 г. Литература 5. Анализ хозяйственной деятельности предприятия / Под общей редакцией Ермолович Л.Л. – Мн.: ООО "Интерпрессервис", 2007. – 135 с. 6. Анализ хозяйственной деятельности в промышленности / Под общей редакцией Стражева В.И. – М.: Высшая школа, 2003. – 125 с. 7. Анализ финансово – экономической деятельности предприятия/ Под. редакцией Любушина Н.П. – М.: ЮНИТИ – ДАНА, 2004. – 135 с. 8. Аттестация рабочих мест по условиям труда // Экономика и учет труда, 2004. - №11.- с. 18-22. 9. Белкин В. Система в которой присутствует "кнут" и "пряник". О системе оценки и стимулирования труда "РОСТ" // Человек и труд, 2005.- №4.- с. 12-30. 10. Бовыкин И.В. Новый менеджмент. – М.: ЮНИТИ-ДАНА, 2005. – 135 с. 11. Бурлаков Г.Р. Мотивационный климат организации //Управление персоналом. – №87, 2007 .- с.17-21. 12. Бычин В.Б., Малинин СВ., Шубенкова Е.В. Организация и нормирование труда: Учебник для вузов / Под ред. Ю.Г. Одегова. - М.: Финист, 2007. – 127 с. 13. Бухгалтерский учет/ Под общей редакцией Левковича О.Л. – М.: Амалфея – 2007. – 155 с. 14. Бухгалтерский учет / Под общей редакцией Бабыны В.Ф. – М.: Высшая школа, 2006. – 134 с. 15. Волгин Н.А. Вечный вопрос оплаты труда // Экономика и учет труда, 2005.- №5.-с. 23-27. 16. Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). - М.:ЮНИТИ-ДАНА, 2003. – 321 с. 17. Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов. - 2-е изд., изм. и доп. - М.: ЮНИТИ-ДАНА, 2004. – 239 с. 18. Гнездовский Ю.И., Поварич И.П. Проблемы организации оплаты труда в современных условиях. – Кемерово: Кузбассвузиздат, 2003. – 124с. 19. Ерали А.К., Баймуканов А.С. Производственный менеджмент. Учебник. – Алма-ата, 2005. – 612с. 20. Жуков А.Л. Регулирование и организация оплаты труда: Учеб. пособие для студентов вузов. - М.:ЮИТИ-ДАНА, 2002. – 155 с. 21. Жуков Ю.Г. Слагаемые зарплаты лидера. Справочник по управлению персоналом. 2005.- №7.- с. 56-62. 22. Журавлев П.В, С.А. Карташов, Н.К. Маусов, Ю.Г. Одегов. Технология управления персоналом.– М.: Мысль, 2007. – 235 с. 23. Заработная плата и ее включение в себестоимость/ Под редакцией Хрипача В.Я. – М.: Амалфея. – 2002. – 135 с. 24. Заработная плата. Издание второе переработанное и дополненное. / Под ред. Хрипача В.Я. – М.: Информационно-издательский дом "Филинъ", 2003. – 135 с. 25. Ивлев А., Гарайбех Ю. Организация и стимулирование труда: зарубежный опыт // Человек и труд. - 2007. - № 12. – с.14-17. 26. Кабушкин Н. И. Основы менеджмента – М.: Интер-Пресс, 2002. – 179 с. 27. Каменецкий В.А., Патрикеев В.Н. Заработная плата и анализ ее совершенствования // Труд, 2004.- с.17-21. 28. Капелюшников Р.И. Российский рынок труда: адаптация без реструктуризации. – М: ЮНИТИ-ДАНА, 2001. – 143 с. 29. Киян Л.П. Маркетинг рынка труда. – Воронеж: Экономист, 2005. – 155 с. 30. Костин Л.А. Проблемы экономики труда: Избранное: В 2 т.-М.: ЮНИТИ-ДАНА, 2005. – 155 с. 31. Костин Л.А. Обзор заработнной платы российских специалистов. Справочник по управлению персоналом. М.:ЮНИТИ-ДАНА, 2003. Спец. Выпуск. – 165 с. 32. Курс экономики / Под общей редакцией Райзберга Б.А. – М.: "ИНФРА-М", 2003. – 125 с. 33. Курс экономической теории: Учебник. - 5-е изд. доп. и перераб. / Под общ. ред. М.Н. Чепурина, Е.А. Киселевой. - Киров, 2004. – 123 с. 34. Магура М. И. Мотивация труда персонала и эффективность управления. / М. И. Магура // Управление персоналом. - 2003. - № 6. – с.4-12. 35. Мазманова Б.Г. Управление оплатой труда: Учеб. пособие. - М.: ЮНИТИ-ДАНА, 2003. – 167 с. 36. Морозова Л.Л. Квалификационные характеристики должностей работников современных предприятий. – М.: Наука, 2005. – 177 с. 37. Морозов М. Зарплату - по труду, или как оценить работу специалиста // Туризм, 2003. - №4. - 36-38. 38. Никифоров И. Повременная система оплаты труда // Служба кадров и персонала. – 2005. - №7. – с. 42-44. 39. Никифоров И. Организация управленческого труда. - М.: ИНФРА-М, 2005. – 155 с. 40. Оплата труда: тарификация и квалификация/ 2-е изд., перераб. и доп. – М.: ООО "Информпресс" - 2007. – 135 с. 41. Основные показатели деятельности органов службы занятости в январе-декабре 2006 года: Статбюллетень // Федеральная служба по труду и занятости. - М., 2006.- 125 с. 42. Охрана труда на предприятиях / Под общей редакцией Ласканева В.П. – Библиотека журнала "Ахова працы". - №10/11, 2005. – 123 с. 43. Попов Д. Мотивация руководителей. / Д. Попов // Управление компанией. — 2003. - №5. – с.5-10. 44. Пугачев В.П. Положение об оплате труда и премировании работников // Экономика и учет труда, 2005.- №4. - с. 12-30. 45. Пугачев В.П. Производительность, организация и нормирование труда: Поиск решений. - М.: ЮНИТИ-ДАНА, 2000.- 198 с. 46. Пугачев В.П. Управление персоналом организации: Учебник. – М.: Аспект Пресс, 2004. – 279 с. 47. Рофе А.И. О некоторых основополагающих вопросах о труде: материал для дискуссии // Известия Академии труда и занятости. - 2006. - № 1. – с.11-14. 48. Рофе А.И. О содержании понятий "трудовые ресурсы" и "труд" // Человек и труд. - 2006. - № 3.- с.7. 49. Рофе А.И. Рынок труда: Учебник для вузов. - М.:ЮНИТИ-ДАНА, 2003.- 155 с. 50. Рофе A.И. Организация и нормирование труда: Учебник для вузов.-М.: ЮНИТИ-ДАНА, 2007. – 187 с. 51. Рофе А.И. Ответ на материалы дискуссии по моей статье в "Известиях Академии труда и занятости" № 1-2, 2002 г. // Известия Академии труда и занятости. - 2003. - № 3. – с.11-17. 52. Рофе А.И. Теоретические представления о труде // Труд и социальные отношения. - 2007. - № 1. – с.17-21. 53. Рофе А.И. Труд: теория. Экономика. Организация. // Труд и социальные отношения. - 2005. - №3. – с.5-12. 54. Рофе А.И., Жуков АЛ. Теоретические основы экономики и социологии труда: Учебник для студентов вузов. - М.: ЮНИТИ-ДАНА, 2006. – 125 с. 55. Рофе А.И., Стпрейко В.Т., Збышко Б.Г. Экономика труда: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2005. – 177 с. 56. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ООО "Новое знание", 2005. – 297 с. 57. Садаев С.К. Сравнительный анализ динамики макроэкономических результатов производства и заработанных плат в промышленности и сельском хозяйстве в период 1991-2003 // Уровень жизни населения регионов России. 2005. - №4. - с. 52-62. 58. Скакун В.М Бухгалтерский учет. Методическое пособие – 9-е изд., перераб. и доп. – М.: "ИНФРА-М",2002. – 235 с. 59. Теория анализа хозяйственной деятельности / Под общей редакцией Осмоловского В.В. – М.: ООО "Новое знание", 2007. – 199 с. 60. Теплова Т.В. На высшем уровне: финансы и аналитика в основе системы оплаты труда руководителя. Справочник по управлению персоналом. 2005. - №7. – с. 24-33. 61. Травин В.В., Дятлов В.А. Основы кадрового менеджмента. М.: ЮНИТИ-ДАНА, 2005. – 347 с. 62. Федин В. Особенности организации оплаты труда руководителей // Соц. Защита, 2001. - №2. - с. 42-47. 63. Шекшня С.В. Управление персоналом современной организации. Учебно-практическое пособие.– М.: ЗАО "Бизнес-школа "Интел-Синтез", 2003. – 297 с. 64. Экономика предприятия / Под общей редакцией Хрипача В.Я. – Мн.: НПЖ "Финансы, учет, аудит", 2006. – 198 с. 65. Экономика: Учебник. - 3-е изд. перераб. и доп. / Под ред. А.С. Булатова. - М.: ЮНИТИ-ДАНА, 2003. – 199 с. 66. Экономика труда: социально-трудовые отношения: Учебник/ Абдурахманов К.Х., Бобков В.Н., Буланов B.C. и др. Под общ. ред. Н.А. Волгина, Ю.Г. Одегова. - М.: ЮНИТИ-ДАНА, 2004. – 395 с. 67. Чемеков В. Стратегические цели компании и мотивация персонала./ В.Чемеков // Кадровик. - 2004. - №3. – с.14-17. 68. Яхонтова Е. Системный подход к мотивации персонала. / Е. Яхонтова // Кадровик. - 2007. - №7. – с.10-14. Справочные и информационные издания 69. Костин Л.А. Квалификационный справочник должностей руководителей, специалистов и других служащих. – М: ЮРИТИ-ДАНА, 2001. 70. Минин Э. В., Щербаков В. И.. Заработная плата: вопросы и ответы: Справочно-методическое пособие. – М.: ЮНИТИ – ДАНА, 2003. Адреса интернет-ресурсов Сервер Госкомстата России. - 2007. http: // www.gks.ru www.elemte.ru |

||||||||||||||||||||||||||||||||||||||||||

(3.1.2)

(3.1.2) (3.1.4)

(3.1.4)Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»